Strategi Pulangan Semula Tekanan Purata Bergerak Dua

Gambaran Keseluruhan

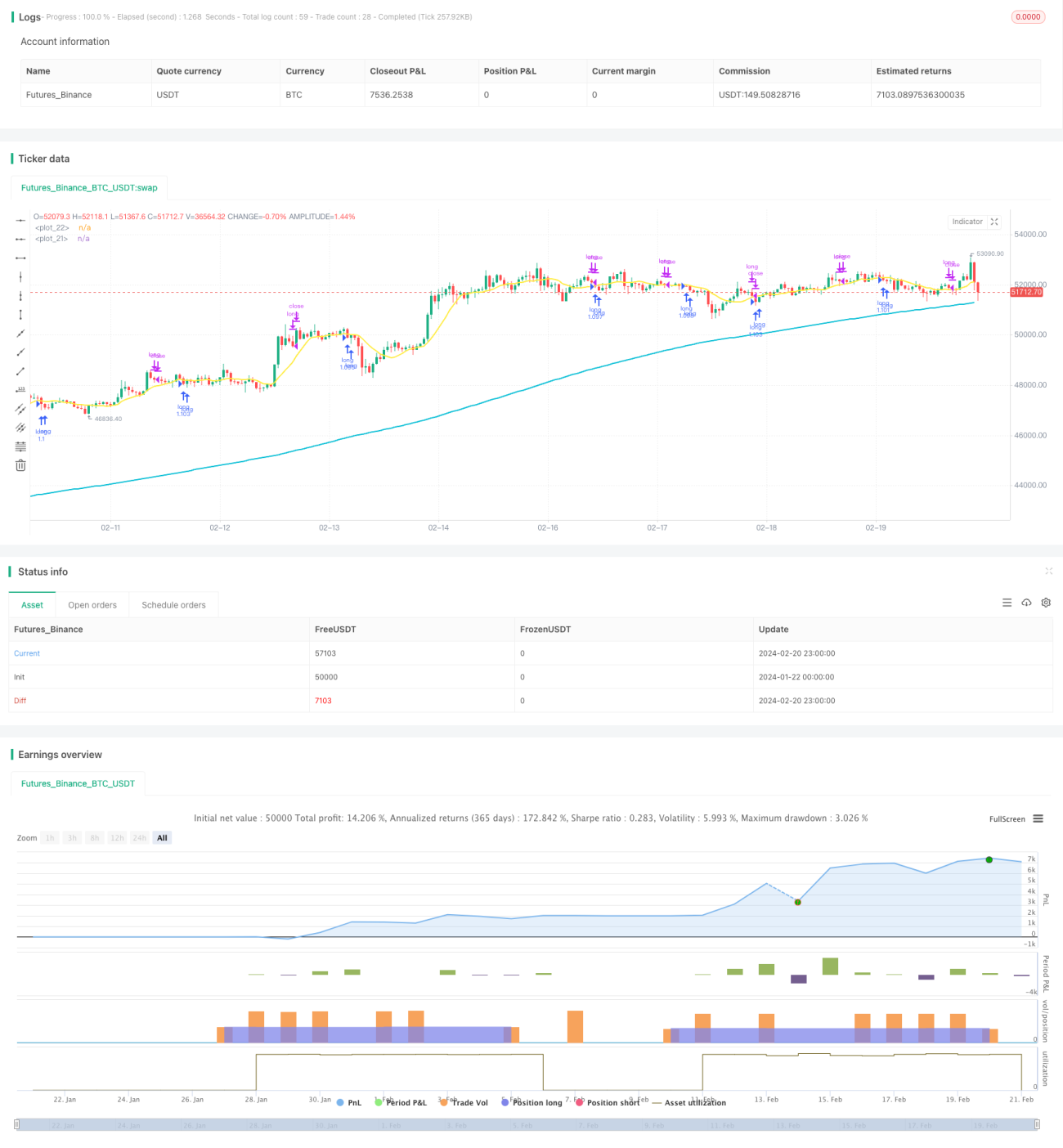

Strategi Tekanan Balik Purata Dua Garisan adalah strategi lindung nilai indeks saham yang sangat mudah. Ia hanya melakukan dagangan beli, apabila arah aliran jangka panjang menaik, buka posisi apabila harga menghampiri paras tekanan, mengelakkan daripada memasuki pasaran selepas harga menembusi paras tekanan dan naik dengan mendadak, dengan itu mengunci harga pembelian yang lebih baik.

Prinsip Strategi

Strategi ini menggunakan purata pergerakan 200 hari jangka panjang dan purata pergerakan 10 hari jangka pendek secara serentak. Hanya apabila harga penutup lebih tinggi daripada garisan 200 hari, iaitu arah aliran jangka panjang menaik, barulah kedudukan boleh dibuka. Apabila harga penutup lebih rendah daripada garisan 10 hari, ia dianggap indeks saham berada di kawasan tekanan. Pada ketika ini, jika penunjuk RSI kurang daripada 30, ia menunjukkan harga saham mungkin melantun semula, lalu buka kedudukan beli.

Setelah kedudukan dibuka, tetapkan henti rugi 5% dan ambil untung 10% untuk keluar daripada dagangan. Selain itu, jika harga menembusi garisan 10 hari ke atas, juga ambil untung secara aktif.

Analisis Kelebihan

Kelebihan terbesar strategi Tekanan Balik Purata Dua Garisan ialah keupayaannya yang kuat untuk mengikuti arah aliran. Dengan menggunakan purata dua garisan panjang dan pendek, ia dapat menilai arah arah aliran jangka panjang dengan berkesan. Hanya apabila arah aliran jangka panjang menaik, barulah dipertimbangkan untuk membuka kedudukan beli. Ini dapat mengelakkan risiko yang timbul daripada pembelian buta.

Kedua, pemilihan masa masuk strategi ini sangat tepat. Ia menggunakan tekanan yang dihasilkan oleh julat purata pergerakan, digabungkan dengan penunjuk terlebih beli/terlebih jual untuk menilai, memilih masa terbaik untuk memasuki semasa lantunan semula. Ini membolehkan harga masuk yang lebih baik dan membantu mendapatkan ruang keuntungan yang lebih besar.

Analisis Risiko

Risiko terbesar strategi Tekanan Balik Purata Dua Garisan ialah ia mudah menghasilkan banyak henti rugi kecil. Apabila harga melonjak naik turun di kawasan tekanan berulang kali, ia akan dengan mudah mencetuskan henti rugi secara berterusan. Dalam keadaan ini, terdapat risiko kerugian kecil yang kerap.

Selain itu, jika penilaian arah aliran jangka panjang tersilap, menyebabkan selepas masuk berlaku kenaikan besar yang menembusi paras tekanan, maka henti rugi mungkin lebih besar, membawa risiko yang lebih tinggi.

Untuk mengawal risiko, seseorang boleh melonggarkan sedikit amplitud henti rugi dan menambah tempoh pegangan. Pada masa yang sama, perlu berhati-hati dalam menilai arah aliran jangka panjang untuk mengelakkan risiko yang disebabkan oleh kedudukan beli yang salah.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Menambah lebih banyak faktor untuk menilai arah aliran jangka panjang. Selain daripada purata pergerakan semata-mata, boleh memperkenalkan faktor asas, perubahan volum dagangan dan lebih banyak penunjuk untuk membuat penilaian arah aliran jangka panjang yang lebih tepat.

-

Mengoptimumkan pemilihan masa masuk. Sebelum menembusi paras tekanan, boleh menilai sama ada terdapat ciri peningkatan volum yang ketara, yang membantu menilai kekuatan dan amplitud lantunan semula.

-

Mengoptimumkan cara mengambil untung. Cara mengambil untung sedia ada agak pasif dan tidak dapat meraih kenaikan secara berterusan. Boleh mengkaji cara mengambil untung yang lebih dinamik seperti trail stop untuk mendapatkan lebih banyak kenaikan sambil memastikan risiko terkawal.

-

Mengoptimumkan pengurusan kedudukan. Boleh melaraskan kedudukan secara masa nyata berdasarkan amplitud turun naik pasaran. Ini dapat mengurangkan turun naik untung rugi dan memperoleh keluk pulangan yang lebih stabil.

Kesimpulan

Strategi Tekanan Balik Purata Dua Garisan adalah strategi lindung nilai yang mudah dan praktikal. Ia boleh mengikuti arah aliran jangka panjang dengan berkesan dan memilih masa lantunan semula yang berkualiti untuk membuka kedudukan. Melalui henti rugi dan ambil untung, ia mengunci keuntungan dan mengelakkan risiko. Strategi ini mempunyai asas teori yang mudah, sesuai digunakan oleh kebanyakan orang, dan merupakan pilihan strategi lindung nilai yang baik.

Dengan mengoptimumkan pemilihan masa masuk, cara ambil untung yang dinamik, dan pengurusan kedudukan, strategi ini masih mempunyai potensi penambahbaikan yang besar dan patut dikaji lebih lanjut.

- 1