Strategi persilangan purata bergerak jangka pendek dan jangka panjang

Gambaran Keseluruhan

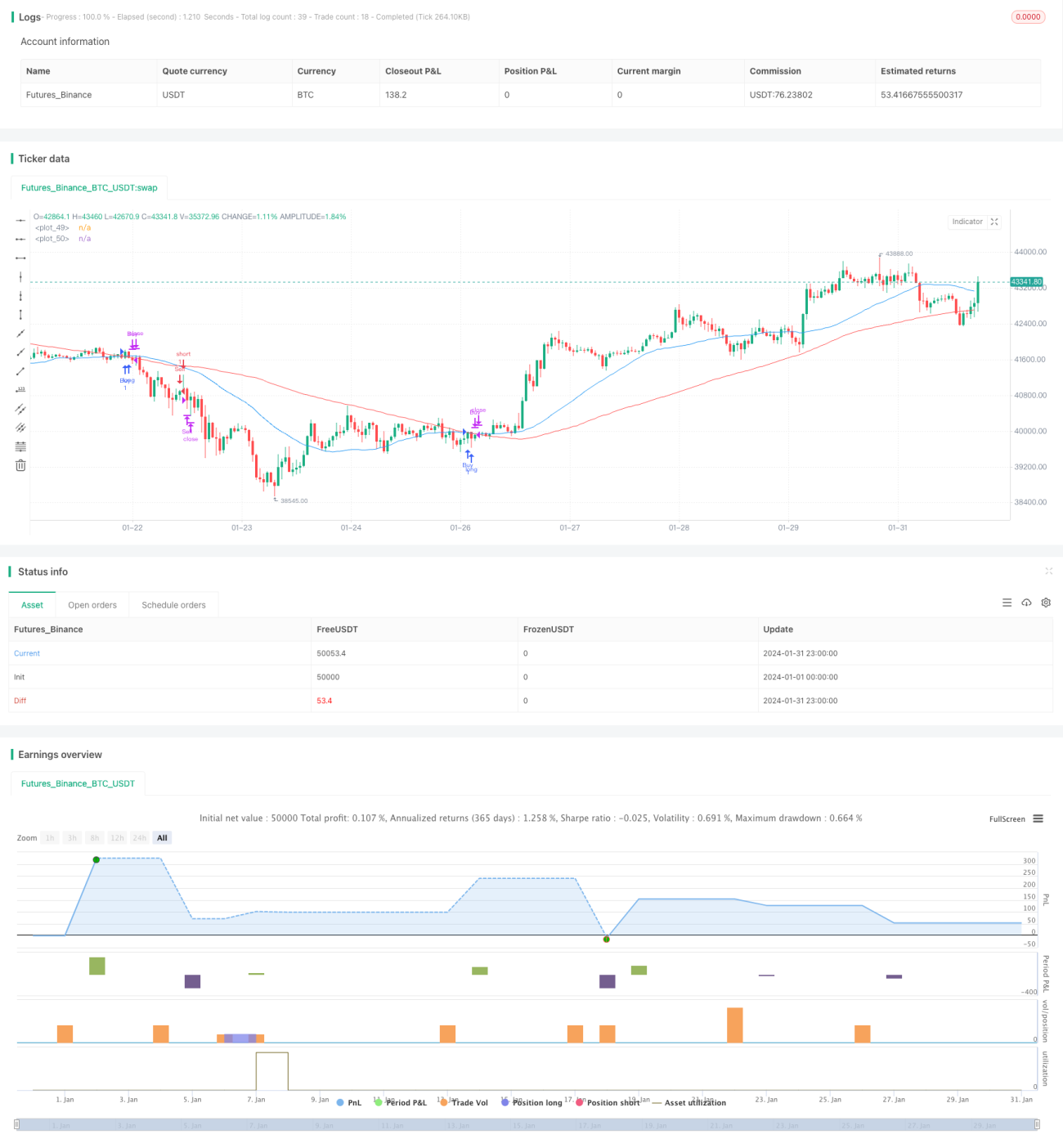

Strategi ini adalah strategi dagangan persilangan purata bergerak mudah berdasarkan persilangan purata bergerak jangka pendek dan jangka panjang. Ia menggunakan purata bergerak tempoh 34 dan 89, dan memerhati persilangan mereka dalam sesi pagi sebagai isyarat beli dan jual. Apabila purata bergerak jangka pendek menembusi ke atas purata bergerak jangka panjang, ia menjana isyarat beli; apabila ia menembusi ke bawah dari atas, ia menjana isyarat jual.

Prinsip Strategi

Logik teras strategi ini adalah berdasarkan persilangan purata bergerak jangka pendek dan panjang sebagai isyarat dagangan. Secara khusus, strategi mentakrifkan purata bergerak mudah (SMA) tempoh 34 dan 89. Hanya dalam sesi pagi (08:00 - 10:00) persilangan kedua-dua SMA ini diperhatikan. Apabila SMA jangka pendek menembusi ke atas SMA jangka panjang, pasaran dianggap dalam trend menaik, maka isyarat beli dijana; apabila SMA jangka pendek menembusi ke bawah SMA jangka panjang, pasaran dianggap dalam trend menurun, maka isyarat jual dijana.

Selepas menerima isyarat beli atau jual, strategi akan memasuki posisi dan menetapkan syarat keluar, iaitu memegang bilangan bar tertentu (lalai 3 bar) selepas masuk, kemudian menutup posisi secara aktif untuk menghentikan kerugian. Ini boleh mengunci sebahagian keuntungan dan mengelakkan kerugian yang lebih besar.

Perlu diingat, strategi hanya mengenal pasti isyarat persilangan dalam sesi pagi. Ini kerana sesi ini mempunyai volum dagangan yang lebih tinggi, menjadikan isyarat perubahan arah lebih boleh dipercayai. Manakala sesi lain mempunyai turun naik pasaran yang lebih tinggi, mudah menghasilkan isyarat palsu.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan:

- Menggunakan peraturan persilangan purata bergerak yang mudah dan umum, mudah difahami, sesuai untuk pemula.

- Hanya mengenal pasti isyarat dalam sesi pagi dengan isyarat berkualiti tinggi yang lebih banyak, dapat menapis isyarat palsu dari sesi lain.

- Mempunyai syarat henti rugi, boleh menghentikan kerugian tepat pada masanya, mengunci sebahagian keuntungan, mengurangkan risiko kerugian.

- Banyak parameter boleh disesuaikan mengikut pasaran dan gaya peribadi.

- Mudah dikembangkan, boleh digabungkan dengan penunjuk lain berdasarkan rangka kerja ini untuk mereka strategi yang lebih kompleks.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko, terutamanya dari aspek berikut:

- Purata bergerak itu sendiri mempunyai kelembapan yang kuat, mungkin terlepas titik pembalikan harga jangka pendek.

- Hanya bergantung pada penunjuk mudah, mudah gagal dalam persekitaran pasaran tertentu (trend berayun, julat, dsb.).

- Kedudukan henti rugi yang tidak sesuai boleh menyebabkan kerugian yang tidak perlu.

- Tetapan parameter (tempoh purata bergerak, tempoh pegangan, dsb.) yang tidak sesuai juga akan menjejaskan prestasi strategi.

Penyelesaian yang sepadan:

- Menggabungkan penunjuk utama lain untuk meningkatkan sensitiviti terhadap perubahan jangka pendek.

- Menambah syarat penapisan untuk mengelakkan terpengaruh oleh isyarat palsu dalam pasaran berayun dan julat.

- Mengoptimumkan logik henti rugi, melaraskan julat henti rugi secara dinamik berdasarkan turun naik pasaran.

- Mengoptimumkan pelbagai kombinasi parameter untuk mencari tetapan parameter terbaik.

Arah Pengoptimuman

Strategi ini masih mempunyai ruang pengoptimuman yang besar, terutamanya dari aspek berikut:

- Menambah syarat penapisan lain untuk mengelakkan terpengaruh oleh isyarat palsu dalam pasaran berayun dan julat.

- Menggabungkan strategi penunjuk momentum untuk mengenal pasti isyarat penembusan yang lebih kukuh.

- Mengoptimumkan parameter tempoh purata bergerak untuk mencari kombinasi parameter terbaik.

- Melaraskan amplitud henti rugi secara automatik berdasarkan turun naik pasaran.

- Cuba gunakan teknik pembelajaran mesin untuk mengoptimumkan keseluruhan strategi secara automatik.

- Cuba menggabungkan dengan strategi lain untuk mereka sistem pelbagai strategi yang lebih kompleks.

Kesimpulan

Secara keseluruhannya, strategi ini agak mudah dan praktikal, sesuai untuk pemula sebagai rujukan. Ia mencerminkan corak tipikal strategi persilangan purata bergerak, mengawal risiko dengan menetapkan henti rugi. Walau bagaimanapun, strategi ini boleh dioptimumkan lagi untuk meningkatkan prestasi dagangan dan menyesuaikan diri dengan lebih banyak persekitaran pasaran. Pelabur boleh menggunakan kreativiti mereka berdasarkan ini untuk mereka strategi dagangan kuantitatif yang lebih maju.

- 1