Strategi Membuka Kedudukan pada Pecahan dan Penarikan Semula

Gambaran Keseluruhan

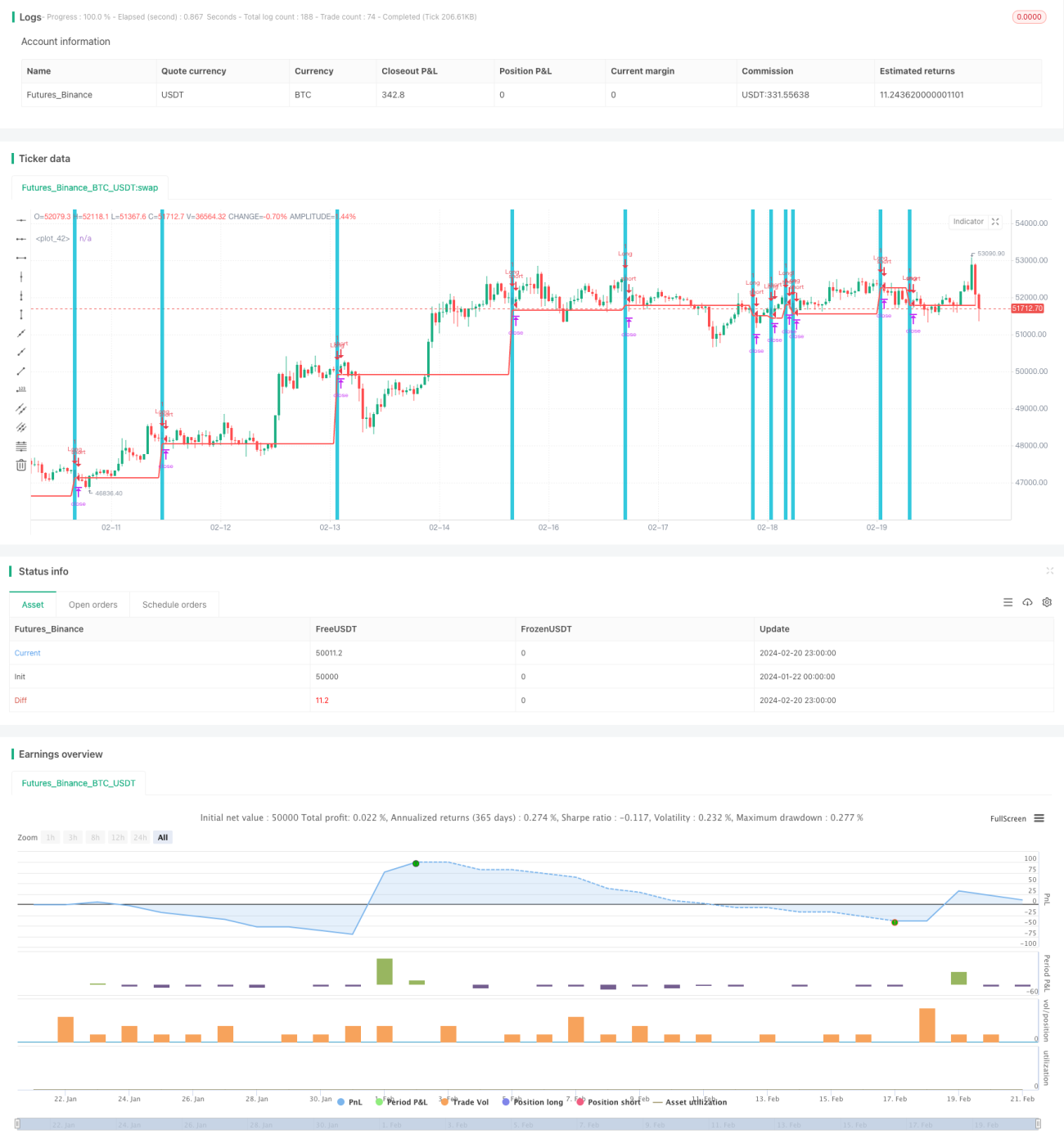

Idea utama strategi ini adalah untuk membuka posisi beli selepas kemunculan corak lilin tertentu, iaitu selepas lilin menurun dengan jurang ke bawah (colorbar) dan lilin seterusnya menunjukkan penarikan semula pada paras rendah, maka perdagangan beli dimulakan pada pembukaan lilin seterusnya.

Prinsip Strategi

Syarat khusus yang dinilai oleh strategi ini adalah: lilin sebelumnya mempunyai paras rendah lebih rendah daripada dua lilin sebelumnya dan paras tinggi lebih tinggi, iaitu berlaku jurang ke bawah; manakala lilin semasa mempunyai paras rendah sama atau lebih rendah daripada paras rendah lilin sebelumnya, iaitu berlaku penarikan semula. Apabila kedua-dua syarat ini dipenuhi serentak, posisi beli dimulakan pada pembukaan lilin seterusnya.

Selepas membeli, stop loss ditetapkan pada paras rendah penarikan semula iaitu paras terendah lilin sebelumnya, manakala take profit ditetapkan pada 2% atau lebih daripada harga buka. Apabila harga mencecah harga take profit atau stop loss, posisi akan ditutup.

Analisis Kelebihan

Kelebihan terbesar strategi ini adalah ia menangkap peluang lantunan semula yang sangat berkemungkinan berlaku dalam jangka pendek. Apabila lilin menurun dengan jurang ke bawah diikuti penarikan semula, ini adalah corak teknikal yang sangat kukuh, menunjukkan bahawa kekuatan penjual mungkin telah habis pada jangka masa tersebut, dan terdapat kebarangkalian tinggi untuk lantunan semula. Oleh itu, ini adalah strategi yang agak sesuai untuk dagangan jangka pendek.

Analisis Risiko

Risiko utama strategi ini adalah kemungkinan harga terus menurun selepas penarikan semula berakhir. Memandangkan kita membeli berhampiran paras rendah penarikan semula, jika tidak dapat menghentikan kerugian tepat pada masanya, kita mungkin menghadapi kerugian yang besar. Selain itu, jika penarikan semula adalah kecil, stop loss yang ditetapkan agak rapat boleh mengakibatkan kerugian. Oleh itu, strategi ini lebih sesuai untuk dagangan jangka pendek yang memerlukan pemantauan rapat harga pasaran dan penghentian kerugian tepat pada masanya.

Arah Pengoptimuman

Boleh dipertimbangkan untuk menggabungkan penunjuk lain bagi menentukan masa kemasukan, contohnya memasuki hanya apabila MACD menunjukkan persilangan emas, atau mengira typical price untuk melihat sama ada berada pada paras sokongan, dan sebagainya. Ini boleh menapis isyarat palsu dan meningkatkan kestabilan strategi. Selain itu, prestasi strategi pada pelbagai instrumen dan jangka masa boleh dikaji untuk mencari kombinasi parameter yang optimum. Parameter juga boleh dioptimumkan secara automatik melalui pembelajaran mesin dan kaedah lain.

Ringkasan

Secara keseluruhan, strategi ini adalah strategi beli semasa penarikan semula dalam pecahan jangka pendek yang tipikal. Ia menangkap peluang lantunan semula yang disediakan oleh corak kukuh iaitu jurang ke bawah diikuti penarikan semula. Walau bagaimanapun, ia juga menghadapi risiko kerugian besar jika tidak dapat menghentikan kerugian tepat pada masanya, jadi ia sesuai untuk dagangan jangka pendek yang memerlukan pemantauan pasaran yang kerap. Dengan menggabungkan penunjuk lain untuk menapis isyarat dan pengoptimuman parameter, keberkesanan strategi boleh dipertingkatkan.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Created by Leon Ross

//study(title="OutsideDownOpenLower", shorttitle="ODOL", overlay=true)

strategy(title = "Outside", shorttitle = "OB", overlay = true )- 1