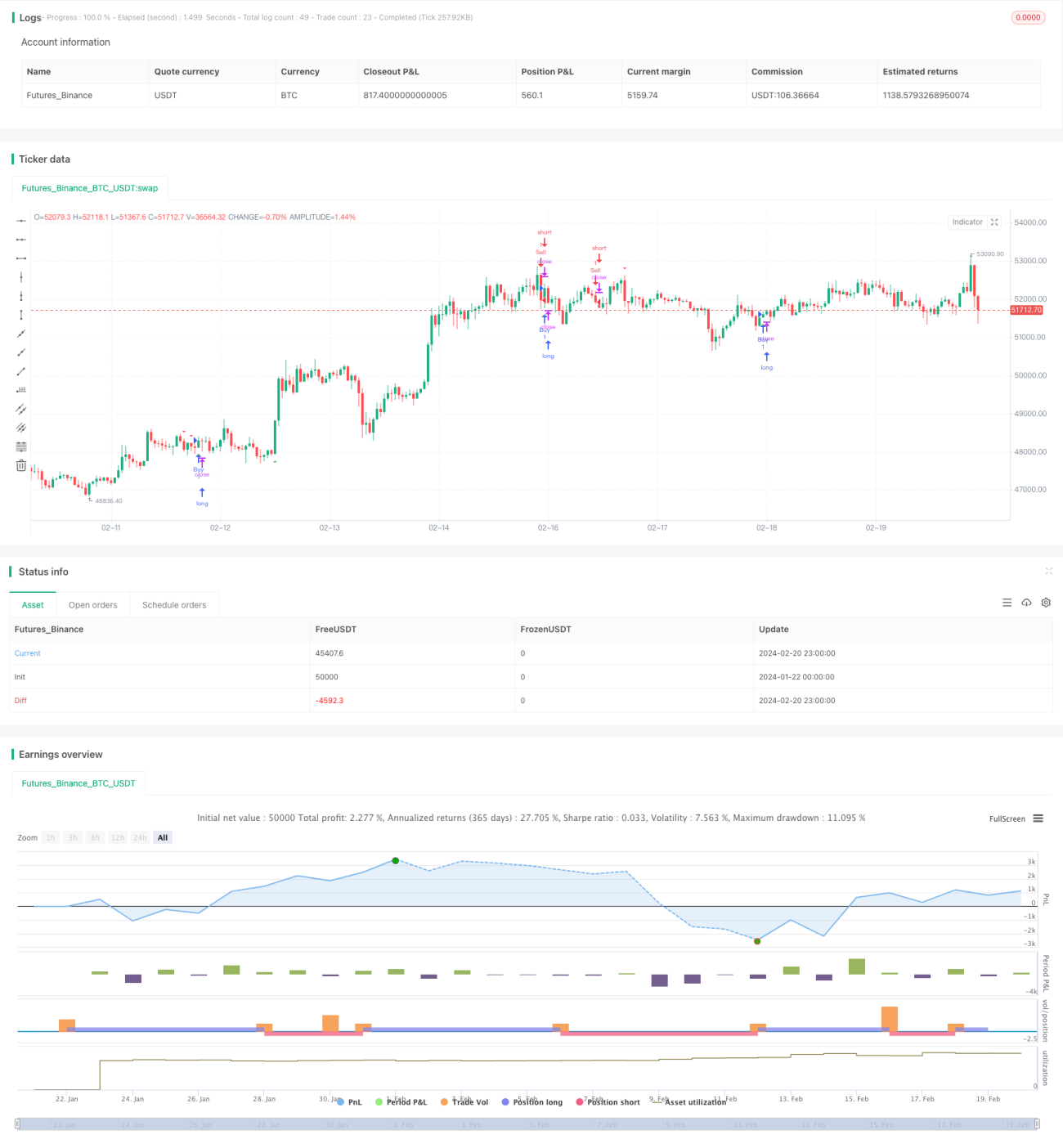

Strategi Pengesanan Aliran dengan Penembusan Dua Garis Golden Cross Death Cross

Pengenalan

Strategi penjejakan arah aliran dengan lintasan dua garis dan persilangan emas/mati (golden cross/death cross) adalah strategi perdagangan kuantitatif yang menggunakan kedua-dua garis sokongan dan rintangan serta purata bergerak sebagai isyarat alternatif untuk menjejak arah aliran. Strategi ini mempertimbangkan secara menyeluruh tahap sokongan dan rintangan harga dalam tempoh masa yang berbeza serta isyarat persilangan emas/mati purata bergerak. Apabila menangkap penembusan harga pada tahap sokongan dan rintangan penting, ia menggabungkan penapis penunjuk arah aliran untuk membuat peluang beli dan jual, membolehkan pembukaan kedudukan pada peringkat awal perubahan arah aliran dan mengejar sasaran keuntungan arah aliran jangka sederhana dan panjang.

Prinsip Strategi

Strategi ini terdiri daripada empat bahagian utama:

- Garis sokongan yang ditentukan oleh titik terendah dalam tempoh 30 hari

- Garis rintangan yang ditentukan oleh titik tertinggi dalam tempoh 30 minggu

- Purata bergerak mudah 10 hari, digunakan untuk mengesahkan arah aliran dan menapis isyarat dagangan

- Modul pengesanan penembusan, mengenal pasti peluang dagangan apabila harga menembusi tahap sokongan dan rintangan penting

Secara khusus, strategi ini menggunakan fungsi request.security untuk mendapatkan harga tertinggi dan terendah dalam tempoh 30 hari dan 30 minggu, lalu menentukan garis sokongan dan rintangan dinamik. Kemudian, ia menggabungkan isyarat persilangan emas/mati purata bergerak 10 hari untuk menapis peluang penembusan. Apabila harga lebih tinggi daripada garis sokongan 30 hari dan melebihi purata bergerak 10 hari, isyarat beli dihasilkan; apabila harga lebih rendah daripada garis rintangan 30 minggu dan di bawah purata bergerak 10 hari, isyarat jual dihasilkan.

Strategi ini mempertimbangkan sokongan dan rintangan jangka sederhana dan panjang secara serentak, membolehkan penangkapan peluang arah aliran yang lebih besar. Pada masa yang sama, penggunaan purata bergerak berkesan menapis isyarat palsu dalam arah aliran berombak.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan berikut:

- Menggunakan kedua-dua sokongan dan rintangan jangka sederhana dan panjang, membolehkan penangkapan penembusan berskala besar.

- Penambahan penapis purata bergerak mengawal kerugian dengan berkesan, mengelakkan isyarat palsu dalam pasaran berombak.

- Kemas kini dinamik tahap sokongan dan rintangan membolehkan penangkapan arah aliran baharu dengan segera.

- Mekanisme henti rugi dan ambil untung membantu menjamin keuntungan.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko yang perlu diberi perhatian:

- Strategi penembusan memerlukan ketepatan masa yang tinggi, mudah terjejas oleh isyarat awal atau lewat.

- Apabila tahap sokongan dan rintangan gagal, isyarat palsu dan kerugian besar mungkin berlaku.

- Purata bergerak itu sendiri ketinggalan berbanding harga, mungkin terlepas titik perubahan arah aliran.

- Risiko pengeluaran (drawdown) agak besar, tidak sesuai untuk pelabur bermodal kecil.

Penyelesaian yang sepadan:

- Laraskan logik pengesanan penembusan dengan sewajarnya, tambah lebih banyak syarat penapisan.

- Tingkatkan tempoh parameter purata bergerak untuk memastikan isyarat hanya dihasilkan selepas arah aliran stabil.

- Tetapkan titik henti rugi yang munasabah untuk mengawal kerugian setiap dagangan.

Hala Tuju Pengoptimuman

Strategi ini masih mempunyai ruang untuk pengoptimuman selanjutnya:

- Cuba gabungkan penunjuk turun naik seperti ATR untuk menentukan julat henti rugi dan ambil untung yang lebih munasabah.

- Tambah model pembelajaran mesin untuk menilai kegagalan tahap sokongan dan rintangan utama.

- Gunakan purata bergerak adaptif untuk menangkap pembalikan arah aliran dengan lebih cepat.

- Laraskan dan optimumkan parameter untuk instrumen berbeza.

Kesimpulan

Strategi penjejakan arah aliran dengan lintasan dua garis dan persilangan emas/mati (golden cross/death cross) mempertimbangkan secara menyeluruh sokongan dan rintangan jangka sederhana dan panjang serta penunjuk purata bergerak sebagai isyarat dagangan. Dalam konteks arah aliran utama, ia berkesan menapis gangguan untuk mencapai keuntungan, menjadikannya strategi perdagangan kuantitatif yang agak matang. Strategi ini masih mempunyai banyak ruang untuk pengoptimuman, seperti penambahbaikan mekanisme henti rugi dan penyesuaian parameter, serta boleh mencuba kaedah baharu seperti pembelajaran mesin untuk meningkatkan keteguhan strategi.

- 1