Strategi Pengenalpastian Trend MyQuant

Gambaran Keseluruhan

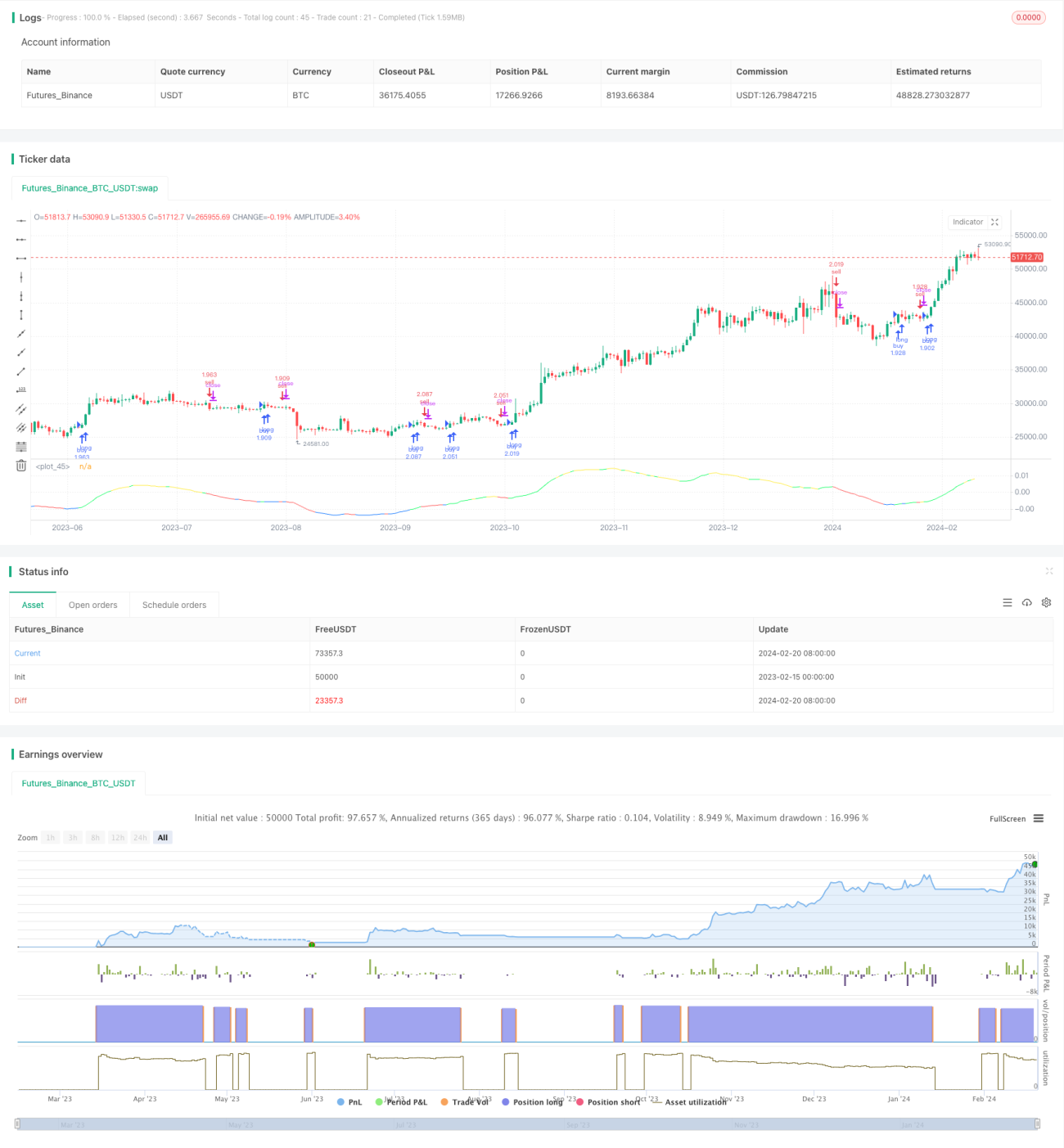

Strategi Pengenalpastian Trend MyQuant ialah strategi untuk dagangan harian Bitcoin. Strategi ini mengenal pasti trend pasaran dengan mengira purata bergerak harga serta terbitan pertama dan kedua, dan membuat keputusan beli/jual berdasarkan perkara tersebut.

Prinsip Strategi

Strategi ini terlebih dahulu mengira Purata Bergerak Suai Suai (ALMA) harga serta terbitan pertama dan keduanya. Terbitan pertama mencerminkan kelajuan perubahan harga, manakala terbitan kedua mencerminkan kelengkungan harga. Berdasarkan nilai terbitan pertama dan kedua, ia menentukan sama ada pasaran berada dalam arah aliran menaik, menurun atau fasa pengayun. Kemudian, digabungkan dengan indikator saham, ia menilai sama ada syarat beli/jual tercapai.

Secara khusus, strategi ini mengira indikator berikut:

- ALMA: Purata Bergerak Suai Suai harga, panjang 140, faktor pantas 1.1, sigma 6

- dema: Terbitan pertama ALMA

- d2ema: Terbitan pertama dema, mencerminkan terbitan kedua harga

- index: Indeks ayunan indikator dema

- ind: Indeks sisihan harga daripada purata bergerak

Apabila syarat beli dipenuhi, bilangan saham yang dibeli dikira berdasarkan isyarat CAUSED.Accumulation/Distribution Bands dan Caused Exposure Top and Bottom Finder. Apabila syarat jual dipenuhi, semua kedudukan dijual.

Kelebihan Strategi

Strategi ini menggabungkan trend dan penilaian indikator, dapat mengenal pasti titik perubahan trend pasaran dengan berkesan. Menggunakan terbitan pertama dan kedua harga untuk menilai arah aliran, mengelakkan pengaruh ayunan harga, menjadikan isyarat lebih jelas. Berbanding dengan strategi purata bergerak biasa, ia mempunyai kelebihan seperti ketepatan penilaian yang lebih tinggi.

Analisis Risiko

Strategi ini sangat sensitif terhadap pemilihan tempoh dagangan dan pelarasan parameter. Jika tempoh tidak dipilih dengan baik sehingga gagal merangkumi titik perubahan harga yang penting, prestasi strategi akan terjejas. Jika parameter indikator tidak ditetapkan dengan betul, isyarat beli/jual akan terjejas oleh lebih banyak hingar, seterusnya mempengaruhi pulangan strategi. Selain itu, syarat henti rugi yang ditetapkan secara lalai juga mempengaruhi pulangan akhir.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Mengoptimumkan logik pemilihan tempoh dengan memilih tempoh ujian belakang dan dagangan langsung secara lebih pintar.

- Mengoptimumkan parameter indikator, seperti melaraskan panjang ALMA dan dema.

- Menambah syarat henti rugi untuk mengawal kerugian maksimum.

- Menilai kesan pada mata wang kripto yang berbeza, memilih jenis yang menunjukkan prestasi terbaik.

Kesimpulan

Strategi Pengenalpastian Trend MyQuant berkesan mengenal pasti trend pasaran Bitcoin melalui pengiraan terbitan pertama dan kedua bagi purata bergerak suai suai harga, serta membuat keputusan beli/jual yang sepadan. Strategi ini menggabungkan pelbagai indikator untuk membuat penilaian, mengelakkan isyarat terlalu terganggu oleh hingar. Dengan pengoptimuman masa dan parameter selanjutnya, prestasi strategi ini boleh dipertingkatkan lagi.

- 1