Strategi Pembalikan Harian Super Trend

Gambaran Keseluruhan

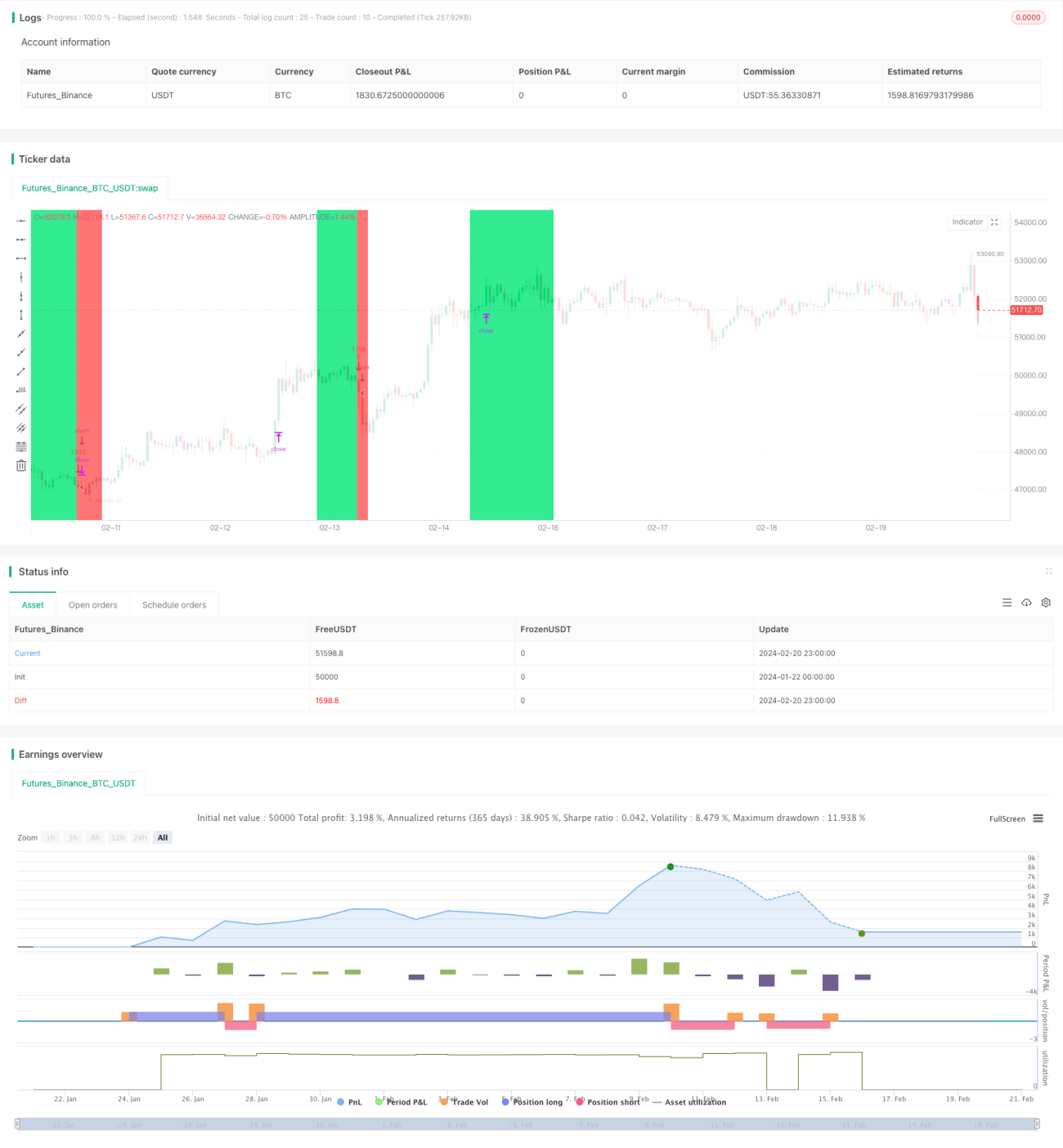

Strategi Pembalikan Harian Super Trend (Super Trend Daily Reversal Strategy) ialah strategi dagangan kuantitatif yang menggunakan indikator Super Trend untuk menilai arah pasaran, menggabungkan penembusan harga dan pengiraan stop loss berdasarkan Purata Julat Sebenar (ATR), serta menggunakan indikator Kadar Perubahan Harga (ROC) untuk menapis isyarat Super Trend. Strategi ini sesuai untuk carta harian dan jangka masa yang lebih tinggi, dan boleh digunakan untuk pasaran mata wang kripto dan saham.

Prinsip Strategi

Indikator teras strategi ini ialah Indikator Super Trend. Indikator Super Trend berdasarkan Purata Julat Sebenar (ATR), membolehkan penentuan arah aliran pasaran dengan lebih jelas. Apabila harga menembusi sempadan atas Super Trend, ia adalah isyarat menurun; apabila menembusi sempadan bawah, ia adalah isyarat menaik.

Strategi ini menggunakan indikator Kadar Perubahan Harga (ROC) sebagai penapis untuk indikator Super Trend, bagi mengelakkan isyarat palsu. Strategi hanya mengambil bahagian dalam isyarat Super Trend apabila turun naik harga agak besar; jika tidak, ia tidak akan mengambil bahagian.

Dalam aspek stop loss, strategi ini menyediakan dua kaedah stop loss: nisbah stop loss tetap dan stop loss mengecut automatik berdasarkan ATR. Stop loss tetap adalah mudah dan terus, manakala stop loss ATR boleh melaraskan julat stop loss mengikut turun naik pasaran.

Syarat kemasukan adalah apabila indikator Super Trend membalik dan indikator Kadar Perubahan Harga lulus penapis. Syarat keluar adalah apabila Super Trend membalik semula atau harga menembusi garisan stop loss. Strategi ini mengikut prinsip pengesanan arah aliran, hanya membenarkan satu posisi bagi setiap arah.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah kejelasan dan kestabilan yang tinggi dalam menentukan arah aliran menggunakan indikator Super Trend, dengan hingar yang lebih rendah berbanding Purata Bergerak biasa. Selain itu, penambahan indikator Kadar Perubahan Harga berkesan menapis sebahagian isyarat palsu.

Mekanisme stop loss adaptif ATR juga membolehkan strategi ini menyesuaikan diri dengan persekitaran pasaran yang lebih luas. Apabila turun naik meningkat, stop loss akan dilonggarkan secara automatik, memaksimumkan penguncian keuntungan.

Dari hasil ujian, strategi ini menunjukkan prestasi cemerlang dalam pasaran menaik. Kadar kemenangan yang tinggi dalam arah aliran jangka panjang berskala besar, dengan tempoh keuntungan berturut-turut yang panjang.

Analisis Risiko

Risiko utama yang dihadapi strategi ini adalah kesilapan dalam penentuan pembalikan arah aliran, yang boleh menyebabkan terlepas isyarat pembalikan atau menghasilkan isyarat pembalikan yang tidak diperlukan. Situasi ini biasanya berlaku apabila harga berdagang dalam julat yang sempit berhampiran kawasan sokongan atau rintangan utama.

Selain itu, tetapan stop loss yang terlalu longgar juga boleh menyebabkan kerugian yang lebih besar. Stop loss ATR diselaraskan mengikut turun naik pasaran, jadi semasa peristiwa mengejut pasaran, stop loss mungkin menjadi lebih lebar.

Bagi menangani risiko di atas, tempoh pengiraan ATR boleh dipendekkan atau faktor gandaan stop loss ATR boleh dilaraskan. Indikator tambahan juga boleh ditambah untuk menentukan kawasan sokongan dan rintangan utama, bagi mengelakkan isyarat mengelirukan dari kawasan tersebut.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

- Laraskan parameter indikator Super Trend, mengoptimumkan tempoh ATR dan gandaan ATR, supaya garisan Super Trend lebih licin.

- Laraskan parameter indikator Kadar Perubahan Harga, mengoptimumkan tempoh dan ambang perubahan kadar, mengurangkan isyarat palsu.

- Cuba mekanisme stop loss yang berbeza, seperti stop loss mengekor, atau optimumkan amplitud stop loss tetap.

- Tambah indikator penilaian tambahan untuk menentukan sokongan dan rintangan utama, bagi mengelakkan kesilapan dalam penentuan pembalikan arah aliran.

- Uji tetapan parameter dan kesan untuk pelbagai instrumen, mencari kombinasi parameter yang optimum.

- Jalankan pengoptimuman ujian balik untuk mencari tetapan parameter terbaik.

Ringkasan

Secara keseluruhannya, Strategi Pembalikan Harian Super Trend ialah strategi pengesanan arah aliran yang agak stabil dan boleh dipercayai. Ia menggabungkan indikator Super Trend dan indikator Kadar Perubahan Harga sebagai penapis, berkesan mengenal pasti arah arah aliran jangka sederhana dan panjang. Mekanisme stop loss adaptif ATR juga membolehkannya menyesuaikan diri dengan kebanyakan persekitaran pasaran. Dengan pengoptimuman lanjut pada tetapan parameter dan penambahan indikator penilaian, kestabilan dan keuntungan strategi ini boleh dipertingkatkan lagi.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Super Trend Daily BF 🚀", overlay=true, precision=2, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.075)

/////////////// Time Frame ///////////////- 1