Strategi Penembusan Turun Naik

Gambaran Keseluruhan

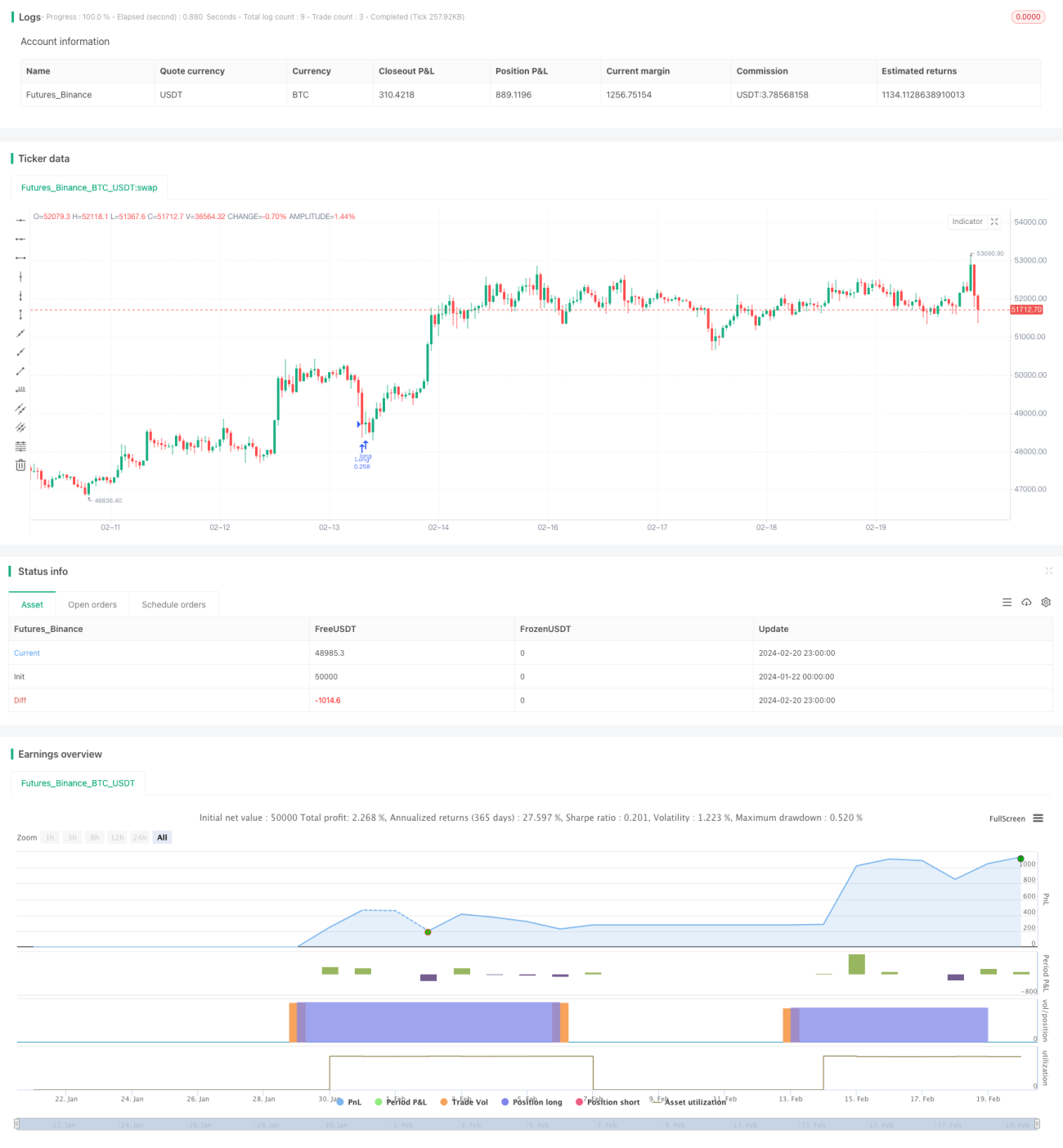

Strategi penembusan ayunan (oscillation breakout) ialah strategi dagangan aktif untuk rangka masa 15 minit bagi mata wang kripto utama. Ia menggunakan penunjuk teknikal untuk mengenal pasti arah aliran pasaran, mengesan titik penembusan yang berpotensi, dan mengurus risiko dengan berkesan melalui penetapan henti rugi.

Prinsip Strategi

Strategi ini menggunakan dua purata bergerak mudah (SMA50 dan SMA200) untuk menentukan arah aliran pasaran. Apabila SMA50 melintasi ke atas SMA200, ia adalah isyarat kenaikan harga, manakala sebaliknya adalah isyarat penurunan harga.

Indeks Kekuatan Relatif (RSI) digunakan untuk menilai keadaan terlebih beli atau terlebih jual. Apabila RSI berada di bawah kawasan terlebih jual yang ditetapkan (lalai 40), ia dianggap sebagai kawasan terlebih jual dan isyarat potensi untuk membeli.

Logik dagangan khusus adalah seperti berikut:

- RSI di bawah 40 dan harga penutup di atas SMA200 membentuk syarat pembelian;

- Masuk ke posisi beli (long);

- Henti rugi ditetapkan pada 5% daripada harga masuk;

- Jika SMA50 melintasi ke bawah SMA200 dan RSI melebihi 50, tutup posisi untuk mengunci keuntungan.

Strategi ini mudah dilaksanakan, menggunakan pengesahan berganda untuk mencari titik penembusan yang berpotensi. Penetapan henti rugi menghalang kerugian daripada merebak, manakala persilangan SMA bertindak sebagai isyarat keluar.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Operasi strategi mudah dan senang dilaksanakan;

- Menggunakan dua purata bergerak untuk menapis penembusan palsu, memastikan kesahihan penembusan;

- Penunjuk RSI mengenal pasti kawasan terlebih jual untuk membentuk peluang pembelian;

- Mengandungi henti rugi untuk mengawal risiko secara proaktif;

- Persilangan SMA sebagai mekanisme keluar.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Apabila pasaran mengalami turun naik yang mendadak, henti rugi mungkin ditembusi;

- Penetapan tempoh SMA yang tidak sesuai mungkin menyebabkan terlepas arah aliran;

- Dalam pasaran menaik, tempoh tidak berada dalam posisi yang terlalu lama boleh menjejaskan pulangan.

Risiko ini boleh dioptimumkan melalui kaedah berikut:

- Melaraskan julat henti rugi secara dinamik;

- Mengoptimumkan parameter SMA;

- Mempertimbangkan untuk menambah faktor lain bagi menentukan masa pegangan posisi.

Kesimpulan

Secara keseluruhannya, strategi penembusan ayunan ialah strategi jangka pendek yang mudah dan praktikal. Ia mempunyai kelebihan seperti operasi yang mudah, risiko terkawal, dan sesuai untuk pedagang yang kurang berpengalaman dalam pasaran mata wang kripto. Melalui pengoptimuman lanjut, strategi ini boleh mengekalkan pulangan yang stabil dalam lebih banyak keadaan pasaran.

- 1