Strategi Pengesanan Trend Dinamik

Gambaran Keseluruhan

Strategi ini adalah penambahbaikan berdasarkan idea yang diterbitkan oleh Andrew Abraham dalam artikel "Mengikuti Trend" dalam majalah Technical Analysis of Stocks & Commodities pada September 1998, yang direka untuk mengesan trend harga saham secara dinamik dan menjana isyarat dagangan berdasarkannya.

Prinsip Strategi

Strategi ini terlebih dahulu mengira julat turun naik sebenar purata dalam tempoh 21 hari terakhir sebagai ambang rujukan. Kemudian, harga tertinggi dan terendah dalam tempoh 21 hari terakhir dikira, dan berdasarkan itu, had atas dan bawah saluran ditetapkan. Had atas saluran adalah harga tertinggi dalam 21 hari terakhir ditolak 3 kali ganda julat turun naik sebenar purata, manakala had bawah adalah harga terendah dalam 21 hari terakhir ditambah 3 kali ganda julat turun naik sebenar purata. Apabila harga penutup lebih tinggi daripada had atas saluran, ia adalah isyarat tekanan jualan; apabila harga penutup lebih rendah daripada had bawah saluran, ia adalah isyarat pengumpulan. Untuk menapis isyarat palsu, purata bergerak eksponen sepanjang 21 hari juga dikira. Isyarat dagangan sebenar hanya dijana apabila harga penutup menembusi purata bergerak dalam arah yang sama dengan had saluran. Selain itu, strategi ini juga menyediakan parameter penyongsangan input, yang boleh menyongsangkan isyarat beli asal dan isyarat jual asal, sekali gus membolehkan operasi jual pendek dan beli panjang.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah keupayaannya untuk mengesan trend harga secara dinamik dan menjana isyarat dagangan berdasarkannya. Berbanding dengan strategi purata bergerak dengan parameter tetap, ia dapat menangkap perubahan trend harga dengan lebih baik. Di samping itu, penggabungan julat turun naik sebenar untuk membina saluran mengelakkan kelemahan had saluran yang hanya ditetapkan berdasarkan harga tertinggi dan terendah. Julat turun naik had atas dan bawah saluran juga sangat munasabah, sedikit sebanyak mengelakkan penembusan palsu. Parameter penyongsangan yang boleh disesuaikan juga meningkatkan fleksibiliti strategi.

Analisis Risiko

Strategi ini terutamanya mempunyai dua risiko: pertama, risiko dagangan berlebihan akibat peningkatan isyarat dagangan; kedua, risiko yang mungkin timbul daripada penetapan parameter yang tidak sesuai. Oleh kerana strategi ini menggunakan parameter dinamik, isyarat dagangan akan lebih kerap berbanding strategi purata bergerak tradisional, yang mungkin menyebabkan sedikit risiko dagangan berlebihan. Selain itu, jika parameter ditetapkan secara tidak betul, seperti tempoh masa yang terlalu pendek atau nilai had saluran yang terlalu kecil, ia juga akan meningkatkan isyarat palsu dan seterusnya meningkatkan risiko.

Untuk mengawal risiko, parameter boleh diselaraskan dengan sewajarnya, memilih tempoh masa yang lebih panjang, dan melonggarkan kekangan had atas dan bawah saluran. Selain itu, strategi henti rugi juga boleh dipertimbangkan untuk mengawal kerugian setiap transaksi.

Hala Tuju Pengoptimuman

Ruang untuk pengoptimuman strategi ini masih agak besar. Sebagai contoh, ia boleh digabungkan dengan penapis lain seperti RSI, KD, dan lain-lain untuk mengelakkan penembusan palsu. Ia juga boleh cuba menggunakan kaedah pembelajaran mesin untuk mengoptimumkan parameter secara automatik. Selain itu, nilai optimum parameter mungkin berbeza bagi saham dan persekitaran pasaran yang berbeza. Oleh itu, kita juga boleh mempertimbangkan untuk membangunkan mekanisme pemilihan parameter, memilih parameter optimum secara dinamik berdasarkan ciri saham dan pasaran untuk meningkatkan kestabilan strategi.

Kesimpulan

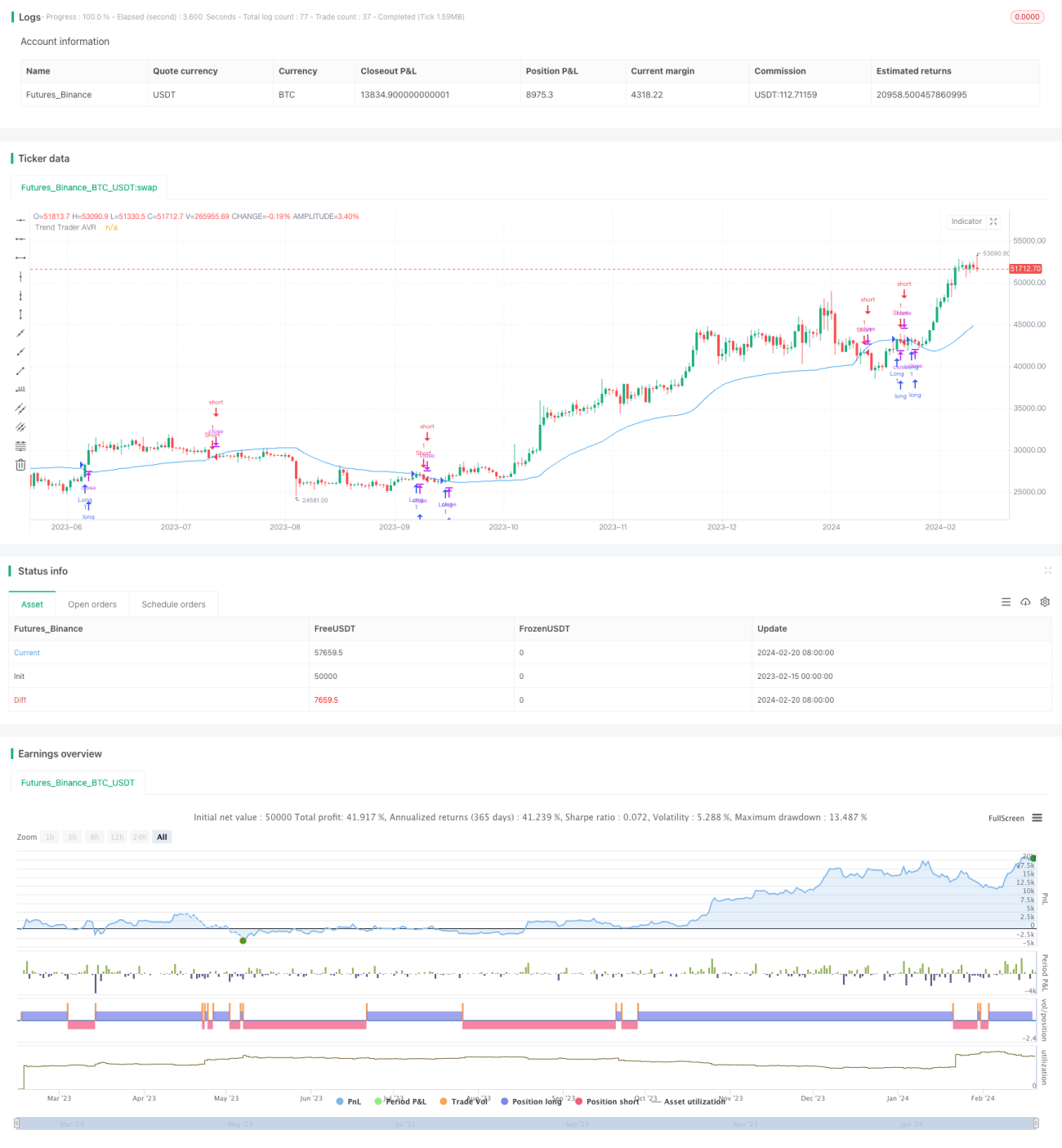

Secara keseluruhan, strategi ini adalah strategi mengikuti trend yang sangat praktikal. Berbanding dengan strategi purata bergerak tradisional, ia lebih fleksibel dan pintar, mampu menangkap perubahan trend harga secara dinamik. Apabila parameter diselaraskan dengan betul, kualiti isyarat dagangannya agak tinggi dan boleh memberikan pulangan yang baik. Melalui pengoptimuman lanjut pada masa hadapan, prestasi strategi ini dijangka dapat terus diperbaiki. Ia patut diuji dalam dagangan sebenar dan dilaksanakan.

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/10/2018

// This is plots the indicator developed by Andrew Abraham - 1