Strategi Menjejak Trend Berdasarkan Persilangan Purata Bergerak

Gambaran Keseluruhan

Strategi ini menentukan arah trend harga dengan mengira dua garis purata bergerak yang ditetapkan dengan parameter berbeza dan membandingkan persilangannya, sekali gus melaksanakan dagangan pengesanan trend. Apabila purata bergerak pantas menembusi purata bergerak perlahan dari bawah, ia dianggap sebagai isyarat kenaikkan; apabila purata bergerak pantas menembusi purata bergerak perlahan dari atas ke bawah, ia dianggap sebagai isyarat penurunan. Strategi ini boleh disesuaikan untuk menilai trend dalam kitaran masa yang berbeza melalui tetapan parameter.

Prinsip Strategi

Strategi ini menggunakan dua set purata bergerak dengan tetapan parameter berbeza untuk perbandingan. Parameter purata bergerak pertama ditetapkan oleh len1 dan type1, manakala purata bergerak kedua ditetapkan oleh len2 dan type2. len1 dan len2 masing-masing mewakili tempoh kitaran bagi dua purata bergerak, manakala type1 dan type2 mewakili jenis algoritma purata bergerak.

Apabila purata bergerak pantas menembusi purata bergerak perlahan dari bawah membentuk Golden Cross, ia dianggap sebagai isyarat kenaikkan; apabila purata bergerak pantas menembusi purata bergerak perlahan dari atas ke bawah membentuk Death Cross, ia dianggap sebagai isyarat penurunan.

Berdasarkan arah isyarat persilangan, urus niaga beli atau jual dilaksanakan. Apabila isyarat kenaikkan dicetuskan, jika parameter needlong adalah true, maka posisi beli dibuka mengikut kuantiti default_qty_value atau peratusan ekuiti percentage_of_equity; apabila isyarat penurunan dicetuskan, jika parameter needshort adalah true, maka posisi jual dibuka mengikut kuantiti default_qty_value atau peratusan ekuiti percentage_of_equity.

Kelebihan Strategi

- Menyokong gabungan 7 jenis purata bergerak yang berbeza, mampu menyesuaikan diri dengan persekitaran pasaran secara fleksibel

- Parameter dua purata bergerak boleh disesuaikan untuk menilai trend jangka panjang dan trend jangka sederhana/pendek

- Peraturan penilaian isyarat strategi adalah mudah dan jelas, mudah difahami dan dilaksanakan

- Menyokong operasi beli dan jual, membolehkan dagangan pengesanan trend

Risiko dan Penyelesaian

-

Purata bergerak mempunyai sifat ketinggalan (lagging), mungkin terlepas titik pembalikan harga

Penyelesaian: Pendekkan tempoh purata bergerak dengan sewajarnya, atau gunakan bersama dengan penunjuk lain -

Tidak sesuai untuk pasaran dengan turun naik tinggi dan pembalikan yang kerap

Penyelesaian: Tambah syarat penapisan untuk mengelakkan dagangan dalam pasaran yang berayun -

Terdapat risiko isyarat palsu

Penyelesaian: Masukkan penunjuk penapis lain untuk gabungan, meningkatkan kebolehpercayaan isyarat

Arah Pengoptimuman

- Optimumkan kombinasi tempoh purata bergerak, uji secara berasingan kesan parameter tempoh pendek dan panjang terhadap pulangan strategi

- Uji prestasi pelbagai jenis purata bergerak, cari algoritma purata bergerak terbaik

- Masukkan penunjuk seperti VARIABLE volum dagangan atau Bollinger Bands untuk gabungan, meningkatkan kualiti isyarat

- Optimumkan strategi pengurusan kedudukan, perbaiki kaedah percentage_of_equity bagi kedudukan tetap

Kesimpulan

Strategi ini menilai arah trend harga dengan membandingkan persilangan dua purata bergerak, dan melaksanakan operasi beli/jual yang sepadan untuk menangkap dan mengikuti trend bagi meraih keuntungan. Kelebihan strategi adalah peraturan isyarat yang mudah dan jelas, parameter boleh laras, kesesuaian yang tinggi, serta boleh dioptimumkan untuk pelbagai persekitaran pasaran. Perlu berhati-hati terhadap risiko ketinggalan purata bergerak dan pasaran berayun, dan boleh menambah penunjuk lain sebagai penapis untuk meningkatkan kualiti isyarat.

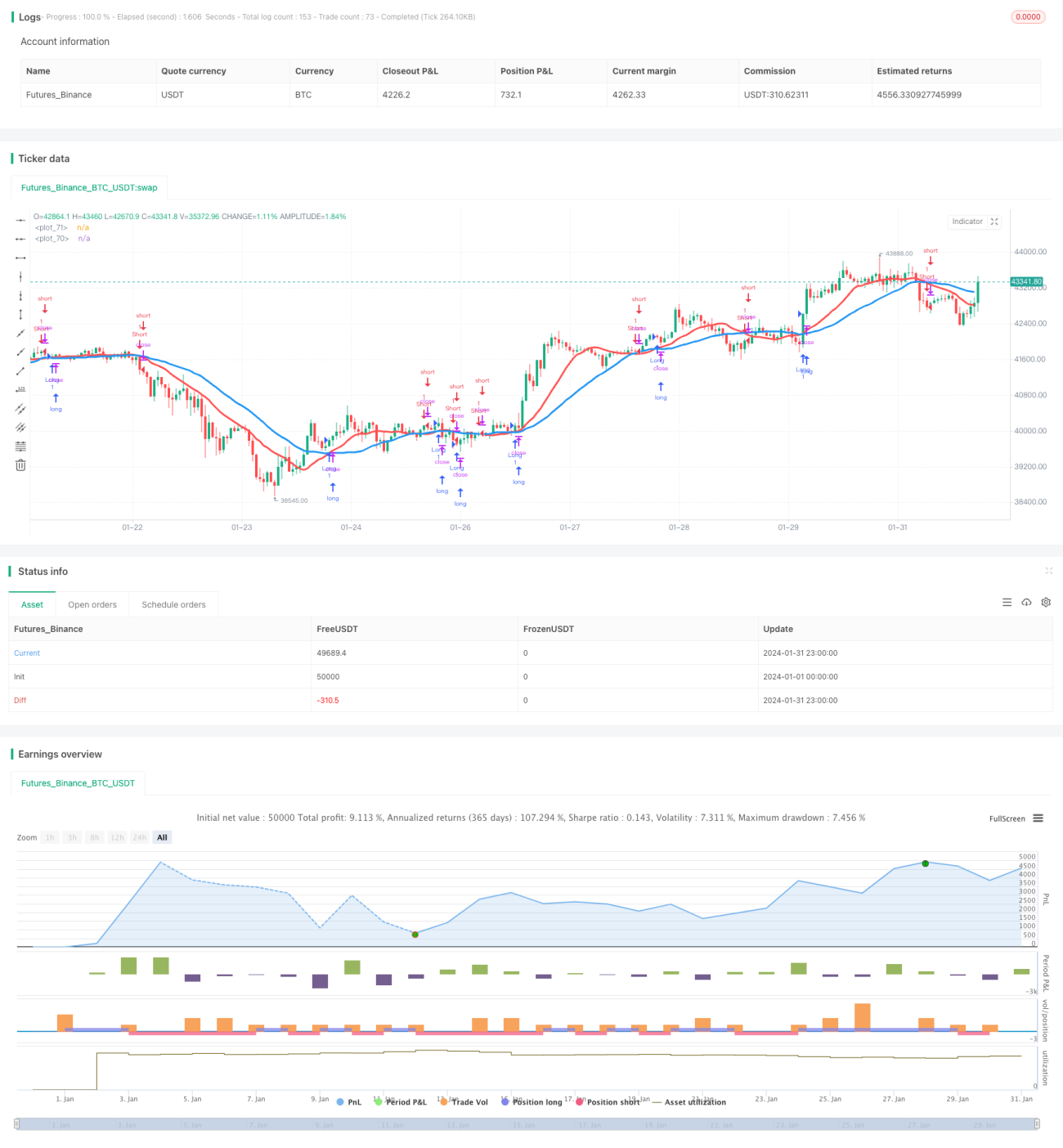

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's MAs Cross Tests v1.0", shorttitle = "MAs Cross tests 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 0)

needlong = input(true, "long")- 1