Strategi Pengikut Trend Berdasarkan Sistem Purata Bergerak Mudah (SMA)

Gambaran Keseluruhan

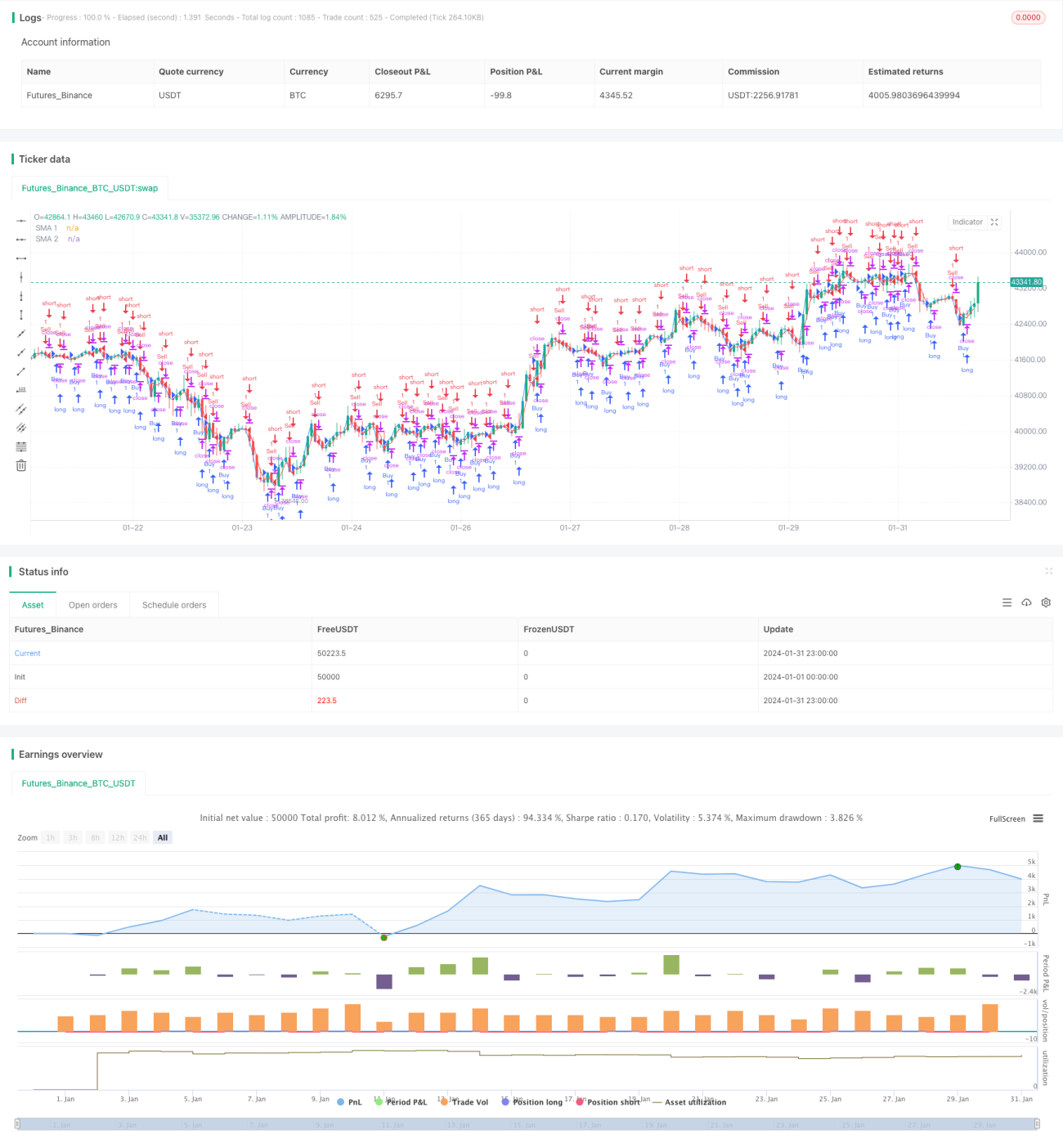

Strategi ini dinamakan "Strategi Pengikut Trend Berdasarkan Sistem SMA". Idea utamanya adalah menggunakan purata bergerak SMA dengan panjang parameter yang berbeza untuk membina isyarat dagangan, masuk pada titik penembusan, dan menggabungkan mekanisme henti rugi untuk mengawal risiko.

Prinsip Strategi

Strategi ini menggunakan dua SMA, iaitu SMA1 dan SMA2. Panjang SMA1 ialah 1, panjang SMA2 ialah 3. Strategi mengira kedua-dua SMA ini, menjana isyarat beli apabila SMA1 melintasi ke atas SMA2, dan menjana isyarat jual apabila SMA1 melintasi ke bawah SMA2, dengan itu menangkap trend harga.

Secara khusus, strategi menggunakan fungsi ta.crossover dan ta.crossunder untuk menentukan hubungan lintasan SMA, menghasilkan pembolehubah boolean longCondition dan shortCondition. Apabila longCondition benar, isyarat beli dijana; apabila shortCondition benar, isyarat jual dijana. Strategi akan masuk pada titik isyarat, sambil mengemas kini pembolehubah profitAccumulated dan lastTradeProfit untuk menjejaki keuntungan terkumpul.

Untuk kawalan risiko, strategi juga menetapkan mekanisme henti rugi berdasarkan titik tetap. Dari titik masuk, jika harga mencapai titik henti rugi yang ditetapkan, ia akan mencetuskan penutupan pesanan henti rugi.

Kelebihan Strategi

Kelebihan terbesar strategi ini ialah menggunakan fungsi pengikut trend SMA untuk menangkap perubahan trend harga dengan berkesan. Berbanding dengan strategi purata bergerak tunggal, strategi purata bergerak berkembar boleh menggunakan hubungan lintasan antara purata bergerak untuk menentukan arah trend, dengan itu menjana isyarat dagangan. Selain itu, strategi ini menambah mekanisme henti rugi untuk mengawal kerugian setiap dagangan dengan berkesan.

Analisis Risiko

Risiko utama strategi ini ialah strategi purata bergerak mudah menghasilkan isyarat palsu. Apabila harga mengalami turun naik, SMA mungkin kerap melintasi, menyebabkan isyarat dagangan yang tidak perlu. Pada masa ini, jika tiada henti rugi yang berkesan, ia mungkin menyebabkan kerugian besar.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan daripada aspek berikut:

-

Menyesuaikan parameter SMA untuk mencari kombinasi panjang purata bergerak terbaik. Parameter optimum boleh diperoleh melalui ujian semula (backtest) secara lelaran.

-

Menambah syarat penapisan, menetapkan syarat penembusan harga berhampiran titik lintasan purata bergerak untuk mengelakkan isyarat palsu.

-

Menguji pelbagai jenis kaedah henti rugi, seperti henti rugi bergerak (trailing stop), henti rugi pesanan (pending stop), dan lain-lain.

-

Menambah kawalan saiz posisi untuk mengoptimumkan kecekapan penggunaan modal.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pengikut trend yang tipikal. Ia menggunakan hubungan lintasan SMA untuk menentukan arah trend harga, masuk pada titik perubahan trend. Pada masa yang sama, strategi ini dilengkapi dengan fungsi henti rugi tetap untuk mengawal risiko. Strategi ini mudah, praktikal, dan mudah difahami, namun masih memerlukan ujian dan pengoptimuman yang mendalam untuk dapat menjana keuntungan yang stabil dalam dagangan sebenar.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cesarpieres72

//@version=5- 1