Strategi DCA (Dollar Cost Averaging) dengan Henti Rugi Gelinciran

Gambaran Keseluruhan

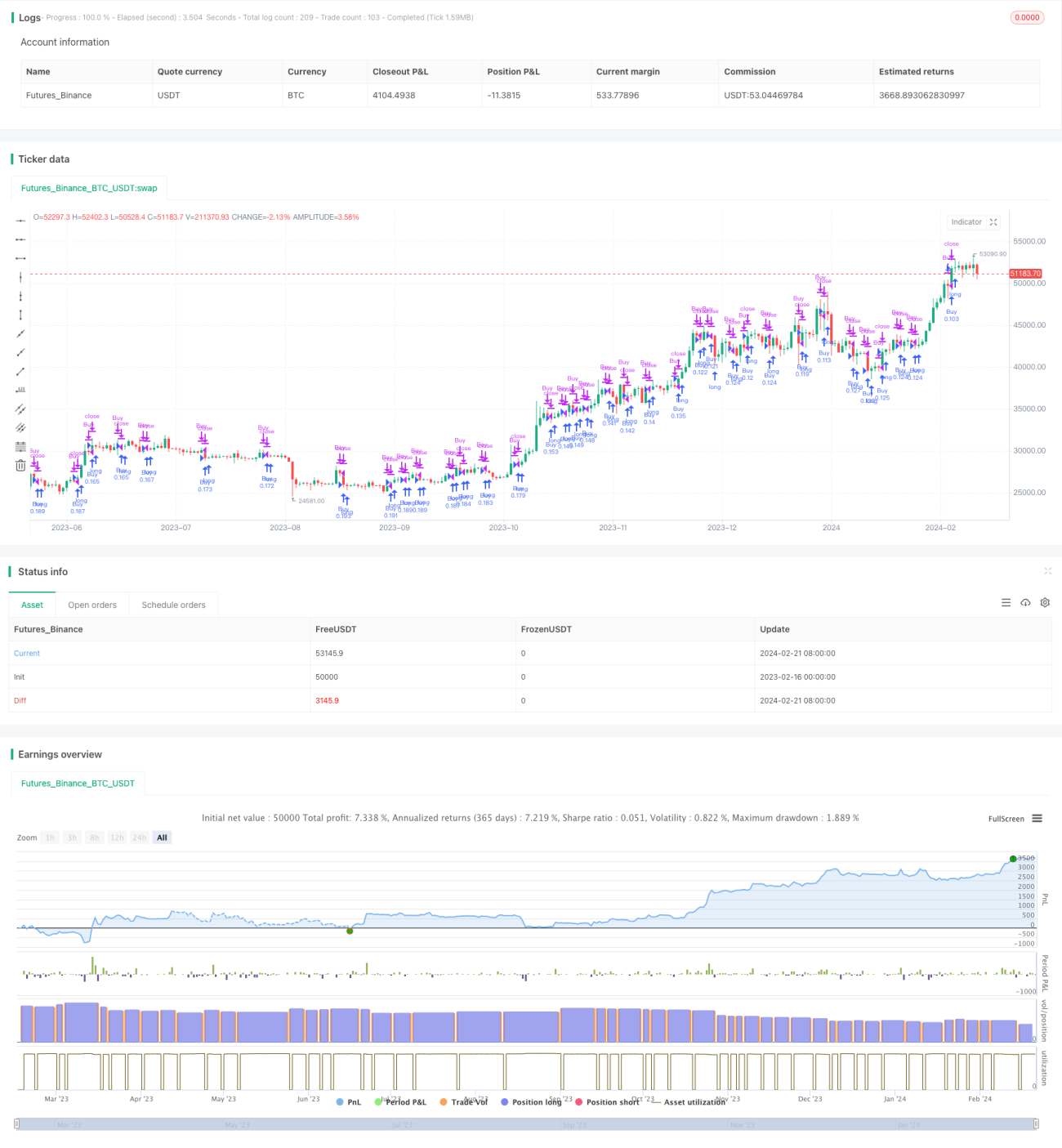

Strategi ini menggabungkan kaedah Purata Kos Dolar (Dollar Cost Averaging, DCA) dengan fungsi Ambil Untung Berikut (Trailing Take Profit) pada platform pertukaran. Ia menetapkan sisihan harga sebanyak 1% untuk pembelian, dan menyasarkan keuntungan sebanyak 0.5% untuk setiap jualan. Rasional di sebalik keuntungan kecil ini adalah untuk memastikan bot perdagangan berjalan lancar, mengelakkan risiko terperangkap semasa pasaran perlahan. Berdasarkan hasil ujian semula, bot ini terbukti cukup menyesuaikan diri dengan turun naik pasaran dan manipulasi. Walaupun Kadar Peratusan Tahunan (APR) mungkin tidak begitu tinggi, ia menawarkan pilihan pelaburan jangka panjang yang memuaskan dan selamat, biasanya mengatasi strategi Beli dan Pegang (Buy and Hold, HODL) tradisional.

Prinsip Strategi

Strategi ini mula-mula menetapkan parameter boleh konfigurasi seperti peratusan henti rugi susulan, bilangan maksimum pesanan DCA, peratusan sisihan harga, dan lain-lain. Kemudian ia menjejaki pembolehubah seperti harga belian terakhir, bilangan pembelian, harga belian awal dan harga henti rugi susulan. Dari segi logik pembelian, jika harga semasa lebih rendah daripada (1 - peratusan sisihan harga) daripada harga belian terakhir, dan bilangan pembelian belum mencapai bilangan maksimum pesanan DCA, isyarat beli akan dijana dan harga belian semasa direkodkan. Dari segi logik penjualan, jika harga semasa lebih tinggi daripada (1 + peratusan ambil untung) daripada harga belian terakhir, harga henti rugi susulan akan ditetapkan. Jika harga terus meningkat melepasi harga henti rugi susulan tersebut, harga henti rugi susulan dikemas kini kepada (1 - peratusan susulan) daripada harga semasa. Jika harga menurun melepasi harga henti rugi susulan, isyarat jual akan dijana, dan pada masa yang sama pembolehubah berkaitan akan diset semula, bersedia untuk memulakan pusingan baharu pembelian DCA.

Kelebihan Strategi

-

Menggabungkan pelaburan tetap DCA dan henti rugi susulan, memastikan kesan purata kos pembelian tetap berkala dan juga mengunci sebahagian keuntungan untuk mengelakkan pengeluaran semula.

-

Mekanisme henti rugi susulan adalah fleksibel, membolehkan pelarasan amplitud ambil untung dan nisbah susulan mengikut keadaan pasaran, mengurangkan risiko.

-

Prestasi ujian semula mengatasi strategi beli dan pegang tradisional, dengan kadar pulangan tahunan yang stabil, sesuai untuk pelaburan jangka panjang.

-

Pelaksanaan yang mudah, parameter boleh laras, mudah diaplikasikan secara praktikal di platform pertukaran utama.

Risiko Strategi

-

Bilangan pembelian DCA adalah terhad. Jika pasaran menurun dalam jangka masa panjang, kerugian mungkin meningkat.

-

Penetapan henti rugi susulan yang tidak sesuai boleh menyebabkan keuntungan sering dikunci, atau kerugian meningkat.

-

Kos transaksi akan memberi kesan kepada keuntungan. Penetapan susulan yang tinggi akan meningkatkan kekerapan transaksi.

-

Memerlukan dana yang mencukupi untuk menyokong pembelian DCA yang kerap. Dana awal yang tidak mencukupi boleh menyebabkan bilangan pembelian tidak mencukupi.

Pengoptimuman Strategi

-

Boleh menetapkan henti rugi susulan terapung, secara beransur-ansur mengurangkan susulan apabila keuntungan mencapai peratusan tertentu.

-

Menggabungkan penunjuk purata bergerak, menambah bahagian pembelian berhampiran paras sokongan utama.

-

Menambah mekanisme pengimbangan semula, menyesuaikan jumlah pembelian DCA setiap kali berdasarkan jumlah aset.

-

Mengoptimumkan tetapan parameter, menguji kadar pulangan di bawah tempoh pegangan yang berbeza.

Kesimpulan

Strategi ini mengintegrasikan kaedah pelaburan tetap DCA dan henti rugi susulan, mencapai perdagangan kuantitatif dengan pulangan jangka panjang yang stabil. Prestasi ujian semula adalah baik, sesuai untuk pelabur yang mengutamakan pertumbuhan yang mantap. Kod ringkas dan mudah difahami serta dilaksanakan. Dengan mengoptimumkan tetapan parameter dan menggabungkan penunjuk lain, prestasi pasaran sebenar yang lebih baik boleh diperolehi. Secara keseluruhannya, strategi ini menyediakan pelabur dengan penyelesaian perdagangan kuantitatif automatik yang agak selamat dan stabil.

- 1