Strategi Dagangan Pengayun Pelangi

Gambaran Keseluruhan

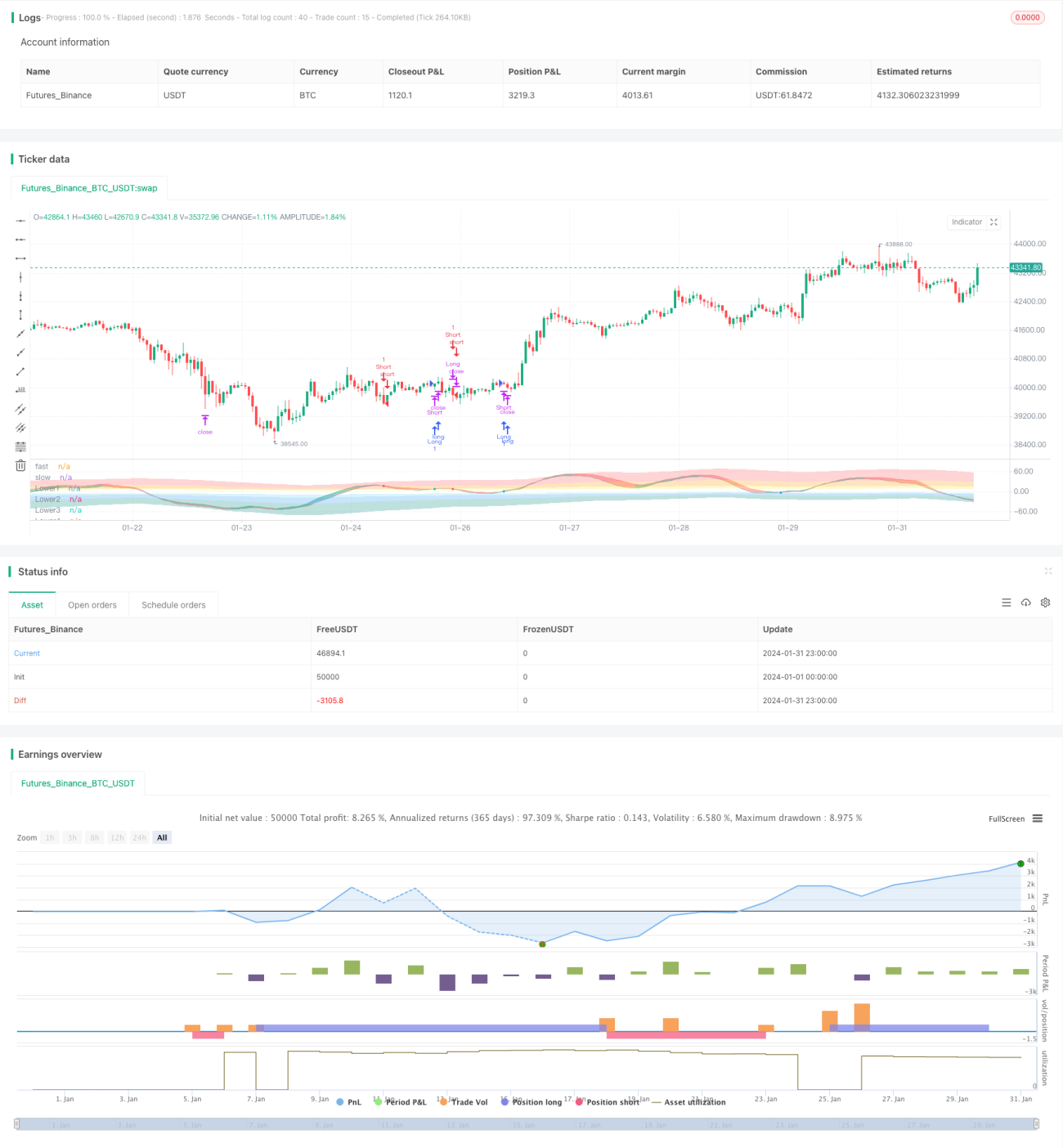

Strategi perdagangan Rainbow Oscillator terutamanya menggunakan beberapa purata bergerak pelicinan eksponen dan penunjuk ayunan untuk membina saluran ayunan berbilang lapisan, menghasilkan isyarat kenaikan dan penurunan yang jelas pada tahap yang berbeza. Ia tergolong dalam strategi jenis pengesanan trend. Strategi ini menggabungkan penunjuk RSI, CCI, Stochastic dan MA untuk menilai arah aliran pasaran keseluruhan serta zon terlebih beli dan terlebih jual, menjadikannya strategi penarafan pelbagai faktor.

Prinsip Strategi

- Kirakan purata wajaran tiga nilai penunjuk RSI, CCI dan Stochastic untuk membina penunjuk ayunan komposit Magic;

- Lakukan pelicinan eksponen berulang kali pada penunjuk Magic untuk mendapatkan dua lengkung: sampledMagicFast dan sampledMagicSlow;

- sampledMagicFast mewakili garis purata pantas, sampledMagicSlow mewakili garis purata perlahan;

- Apabila sampledMagicFast menembusi ke atas sampledMagicSlow, isyarat beli dijana;

- Apabila sampledMagicFast menembusi ke bawah sampledMagicSlow, isyarat jual dijana;

- Kirakan arah perubahan sampledMagicFast pada bar terakhir berbanding bar sebelumnya untuk menentukan trend semasa;

- Tentukan masa masuk dan keluar berdasarkan arah trend dan persilangan antara sampledMagicFast dan sampledMagicSlow.

Kelebihan Strategi

- Menggabungkan pelbagai penunjuk untuk menilai arah aliran pasaran keseluruhan, meningkatkan ketepatan isyarat;

- Berasaskan penunjuk MA yang dilicinkan, berkesan mengurangkan gangguan isyarat;

- Isyarat ayunan berlapis dengan jelas, mudah dikendalikan;

- Boleh dikonfigurasikan sebagai pengesanan trend atau operasi pembalikan dengan gabungan penapis trend;

- Kekuatan zon terlebih beli dan terlebih jual boleh disesuaikan, menjadikannya sangat adaptif.

Risiko Strategi

- Tetapan parameter yang salah boleh menyebabkan lengkung menjadi terlalu licin, terlepas peluang masuk yang optimum;

- Tetapan zon terlebih beli dan terlebih jual yang tidak sesuai boleh menyebabkan tempoh tanpa kedudukan yang terlalu lama;

- Kegagalan mana-mana penunjuk dalam penarafan pelbagai faktor boleh melemahkan keberkesanan isyarat.

Penyelesaian yang sepadan:

- Optimumkan parameter untuk menjadikan kelicinan lengkung sederhana;

- Laraskan kekuatan zon terlebih beli dan terlebih jual untuk mengurangkan kadar tanpa kedudukan;

- Uji keupayaan ramalan setiap penunjuk dan laraskan pemberat.

Arah Pengoptimuman Strategi

- Laraskan parameter penunjuk secara dinamik berdasarkan ciri pasaran semasa;

- Perkenalkan kaedah pembelajaran mesin untuk mengoptimumkan kombinasi pemberat penunjuk secara automatik;

- Tambah faktor seperti volum dan turun naik untuk menapis isyarat masuk.

Kesimpulan

Strategi Rainbow Oscillator menggabungkan isyarat daripada pelbagai penunjuk dan meningkatkan kestabilan melalui pelicinan eksponen. Strategi ini boleh dikonfigurasikan untuk menyesuaikan diri dengan pasaran yang sedang tren atau berayun, dan juga boleh digunakan khusus untuk pergerakan ayunan dalam instrumen tertentu. Melalui pengoptimuman parameter dan pengembangan penunjuk, kualiti isyarat dapat dipertingkatkan lagi. Secara keseluruhannya, strategi ini mempunyai logik yang jelas, mudah digunakan dan mudah difahami.

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © businessduck

//@version=5

strategy("Rainbow Oscillator [Strategy]", overlay=false, margin_long=100, margin_short=100, initial_capital = 2000)

bool trendFilter = input.bool(true, 'Use trend filter')

float w1 = input.float(0.33, 'RSI Weight', 0, 1, 0.01)

float w2 = input.float(0.33, 'CCI Weight', 0, 1, 0.01)

float w3 = input.float(0.33, 'Stoch Weight', 0, 1, 0.01)

int fastPeriod = input.int(16, 'Ocillograph Fast Period', 4, 60, 1)

int slowPeriod = input.int(22, 'Ocillograph Slow Period', 4, 60, 1)- 1