Berdasarkan strategi perdagangan selang

Gambaran Keseluruhan

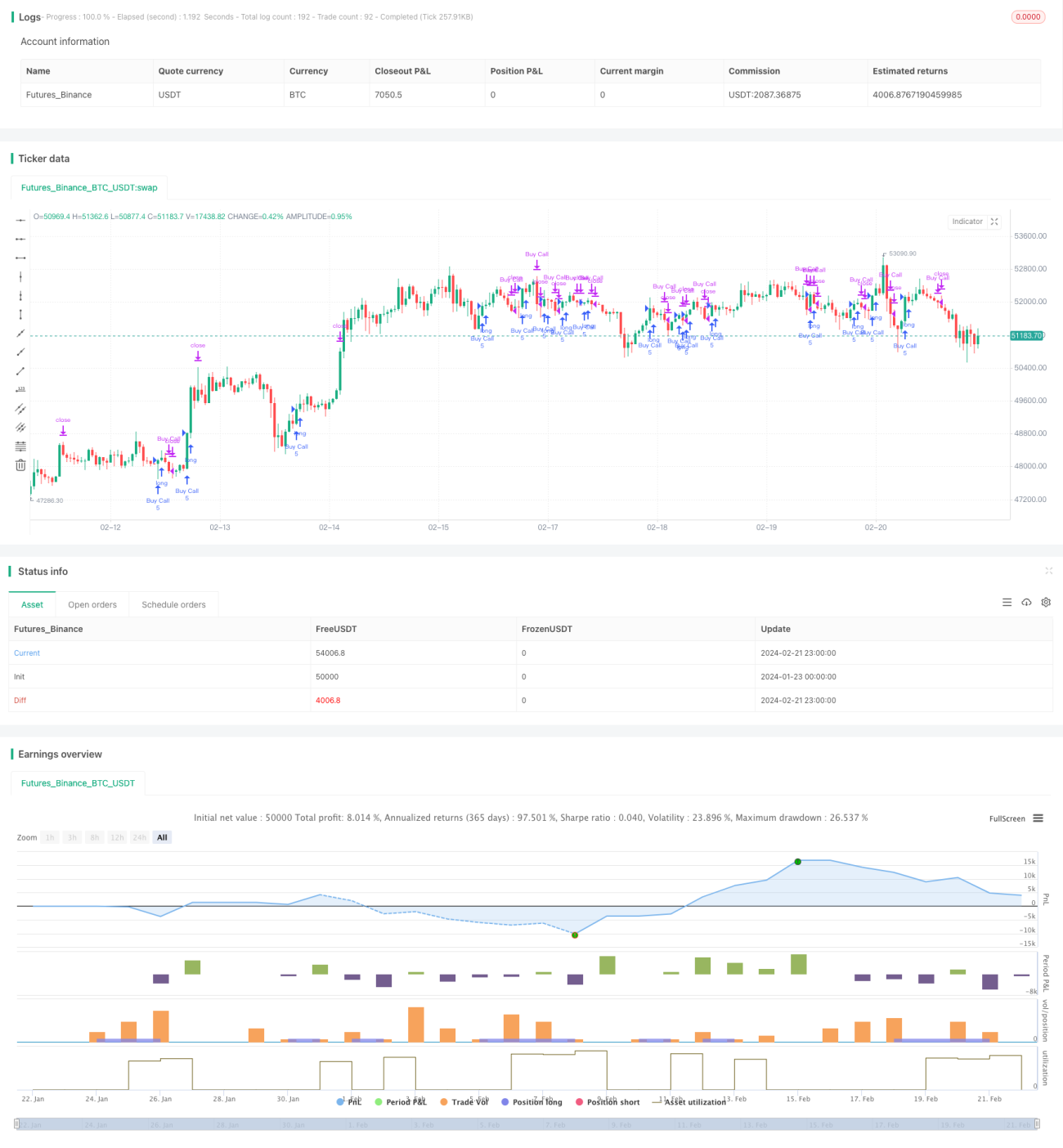

Strategi perdagangan selang (interval trading) ialah strategi pengesanan arah aliran berdasarkan purata bergerak. Strategi ini menggunakan purata bergerak eksponen (EMA) 30 hari untuk mengenal pasti arah aliran harga, memasuki pasaran apabila harga menembusi purata bergerak, dan menutup kedudukan apabila harga jatuh semula di bawah purata bergerak. Strategi ini sesuai untuk perdagangan dalam jangka masa 30 minit hingga harian.

Prinsip Strategi

Strategi ini terutamanya berdasarkan hubungan antara harga dan purata bergerak eksponen 30 hari untuk menentukan isyarat masuk dan keluar. Secara khusus:

- Kira purata bergerak eksponen (EMA) 30 hari sebagai piawai untuk mengesan arah aliran.

- Apabila harga meningkat dan menembusi EMA, isyarat beli (long) dijana, lalu memasuki pasaran.

- Apabila harga menurun dan menembusi EMA, isyarat tutup kedudukan dijana, lalu keluar.

Dengan cara ini, peluang perdagangan arah aliran dapat diikat melalui penangkapan penembusan dalam arah aliran harga.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan berikut:

- Logik strategi mudah dan jelas, mudah difahami dan dilaksanakan, serta kos pelaksanaan rendah.

- Menggunakan EMA untuk menapis hingar harga dan menumpukan pada arah aliran utama.

- Pemilihan EMA 30 hari memberikan jangka masa yang sederhana, sesuai untuk mengenal pasti arah aliran jangka sederhana hingga panjang dan juga menjejaki peluang jangka pendek.

- Parameter boleh disesuaikan mengikut pasaran dan instrumen yang berbeza.

Analisis Risiko dan Penyelesaian

Strategi ini juga mempunyai beberapa risiko:

- Risiko whipsaw: Harga berayun menembusi EMA tetapi kemudian berundur dengan cepat, menyebabkan kerugian. Tempoh EMA boleh dipanjangkan untuk mengurangkan ini.

- Risiko pembalikan arah aliran: Apabila arah aliran jangka sederhana hingga panjang berbalik, kerugian besar mungkin terkumpul. Strategi henti rugi boleh ditetapkan untuk mengurangkan kerugian.

- Risiko pemilihan parameter: Jika tempoh EMA tidak ditetapkan dengan betul, arah aliran tidak dapat dikesan dengan berkesan. EMA adaptif atau gabungan pelbagai EMA boleh digunakan sebagai ganti.

Arah Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari aspek berikut:

- Menambah EMA adaptif: Melaraskan parameter EMA secara automatik berdasarkan turun naik pasaran dan ciri instrumen untuk meningkatkan keteguhan.

- Menambah sistem berbilang EMA: Menggabungkan EMA jangka pendek dan jangka panjang untuk mengesan arah aliran jangka pendek dan panjang secara serentak.

- Menambah mekanisme henti rugi: Menetapkan henti rugi bergerak atau henti rugi julat (range stop) untuk mengurangkan kerugian setiap perdagangan.

- Menggabungkan dengan penunjuk lain: Mengintegrasikan penunjuk momentum, penunjuk turun naik dan isyarat penapis lain untuk meningkatkan kecekapan strategi.

- Pengoptimuman parameter: Menggunakan kaedah seperti pembelajaran mesin untuk mencari kombinasi parameter optimum.

Kesimpulan

Strategi perdagangan selang ini menjejaki arah aliran dengan menangkap penembusan harga ke atas EMA. Ia merupakan strategi kuantitatif yang mudah dan praktikal. Strategi ini boleh disesuaikan dan dioptimumkan dengan fleksibel, sesuai untuk pegangan jangka sederhana hingga panjang dan juga untuk dagangan jangka pendek. Secara keseluruhan, risiko strategi ini boleh dikawal; jika parameter ditetapkan dengan betul, ia boleh menjana pulangan yang stabil.

- 1