Strategi Indikator Purata Bergerak

Gambaran Keseluruhan

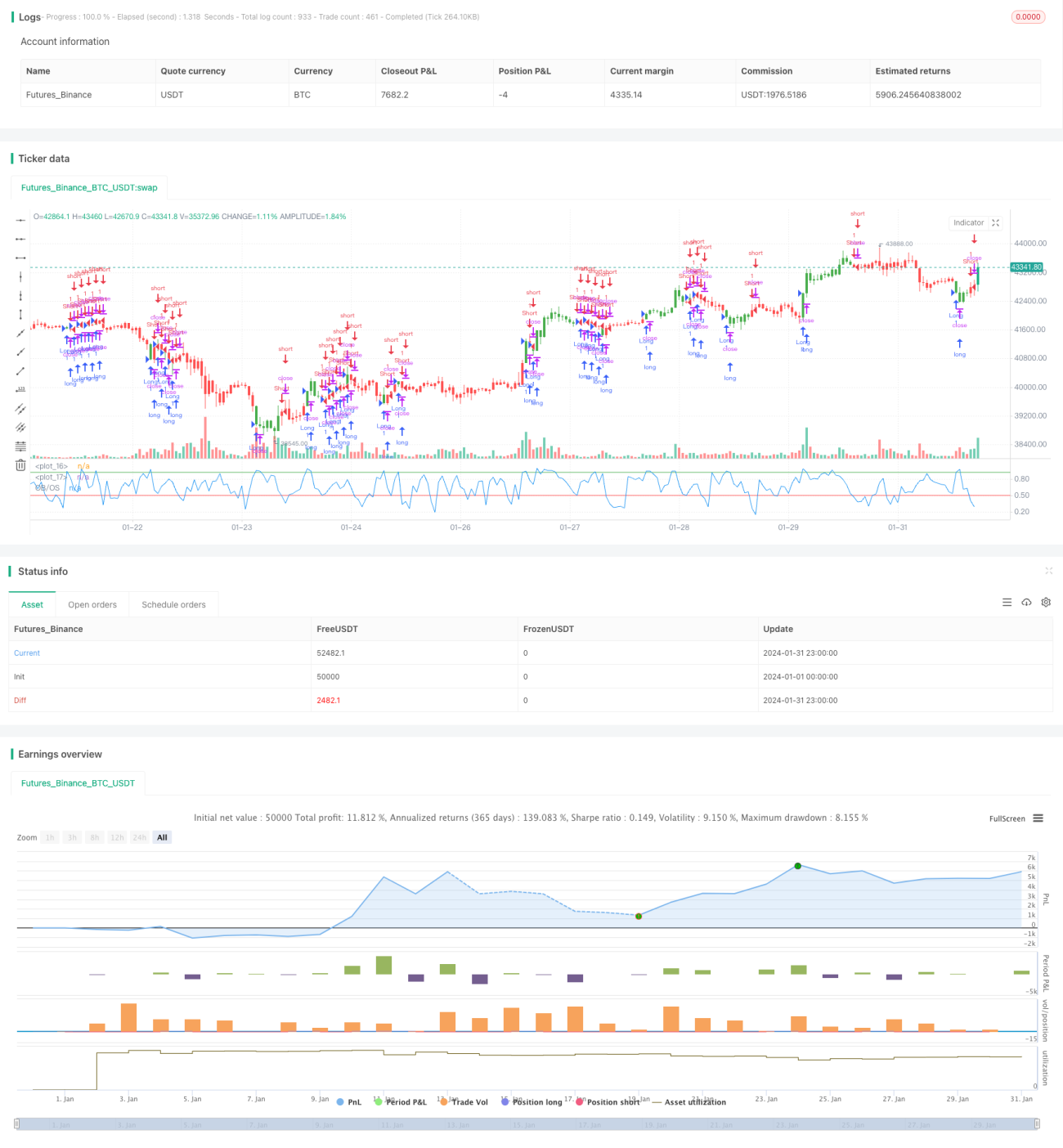

Strategi penunjuk purata bergerak adalah strategi perdagangan kuantitatif yang menentukan arah aliran pasaran berdasarkan purata bergerak dan melakukan operasi beli panjang atau jual pendek. Strategi ini mengira nilai purata harga penutupan dalam tempoh tertentu untuk menilai sama ada pasaran berada dalam keadaan terlebih beli atau terlebih jual, dengan tujuan menangkap peluang pembalikan harga.

Prinsip Strategi

Penunjuk utama strategi ini ialah Stochastic Oscillator. Kaedah pengiraannya adalah:

Titik rendah = Nilai terendah antara harga terendah dalam tempoh N hari terakhir

Titik tinggi = Nilai tertinggi antara harga tertinggi dalam tempoh N hari terakhir

Nilai K = (harga penutup semasa - titik rendah) / (titik tinggi - titik rendah) * 100

Di mana, nilai N ialah panjang (Length). Penunjuk ini secara kasar mencerminkan kedudukan harga penutup semasa berbanding julat harga dalam tempoh N hari terakhir.

Apabila nilai K melebihi garis terlebih beli (BuyBand), ini menunjukkan harga saham mungkin terlebih beli dan akan berlaku pembetulan; apabila nilai K berada di bawah garis terlebih jual (SellBand), ini menunjukkan harga saham mungkin terlebih jual dan akan berlaku lantunan semula.

Berdasarkan peraturan ini, strategi akan membuka jual di zon terlebih beli dan membuka beli di zon terlebih jual. Syarat tutup posisi ialah penunjuk kembali ke zon pertengahan ((SellBand, BuyBand)).

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Menggunakan penunjuk purata bergerak untuk menentukan arah aliran pasaran, keputusan ujian balik adalah baik dan mudah menghasilkan isyarat perdagangan

- Dengan melaraskan parameter, ia boleh menyesuaikan diri secara fleksibel dengan kitaran dan instrumen yang berbeza

- Idea strategi adalah ringkas dan jelas, mudah difahami dan dioptimumkan

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Purata bergerak mudah menghasilkan isyarat palsu, mungkin berlaku keadaan di mana isyarat terlebih beli atau terlebih jual "dilambungkan"

- Penetapan parameter yang tidak sesuai boleh menyebabkan perdagangan yang kerap atau isyarat yang tidak jelas

- Hanya mempertimbangkan satu penunjuk, ruang pengoptimuman adalah terhad

Risiko ini boleh dikurangkan dengan mengoptimumkan parameter penunjuk secara sesuai atau menambah syarat penapisan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Menambah penapis seperti volume atau ATR untuk memastikan isyarat perdagangan lebih boleh dipercayai

- Menambah penunjuk Stoch dengan pelbagai kitaran, melakukan operasi gabungan untuk menjana isyarat

- Menambah penunjuk penilaian tambahan seperti MACD, KDJ, untuk mencapai pengagregatan pelbagai penunjuk

- Melakukan pengoptimuman secara menyeluruh pada instrumen perdagangan, kitaran, dan parameter untuk mencari konfigurasi terbaik

Kesimpulan

Strategi penunjuk purata bergerak secara keseluruhan mempunyai idea yang ringkas, digunakan secara meluas, keputusan ujian balik agak stabil, dan sesuai sebagai salah satu strategi pengenalan perdagangan kuantitatif. Walau bagaimanapun, strategi ini hanya mempertimbangkan faktor tunggal, ruang pengoptimuman adalah terhad, dan hanya sesuai untuk operasi jangka pendek. Pada masa hadapan, ia boleh dinaik taraf melalui pengagregatan pelbagai penunjuk, pembelajaran mesin dan sebagainya.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/09/2017

// Simple Overbought/Oversold indicator- 1