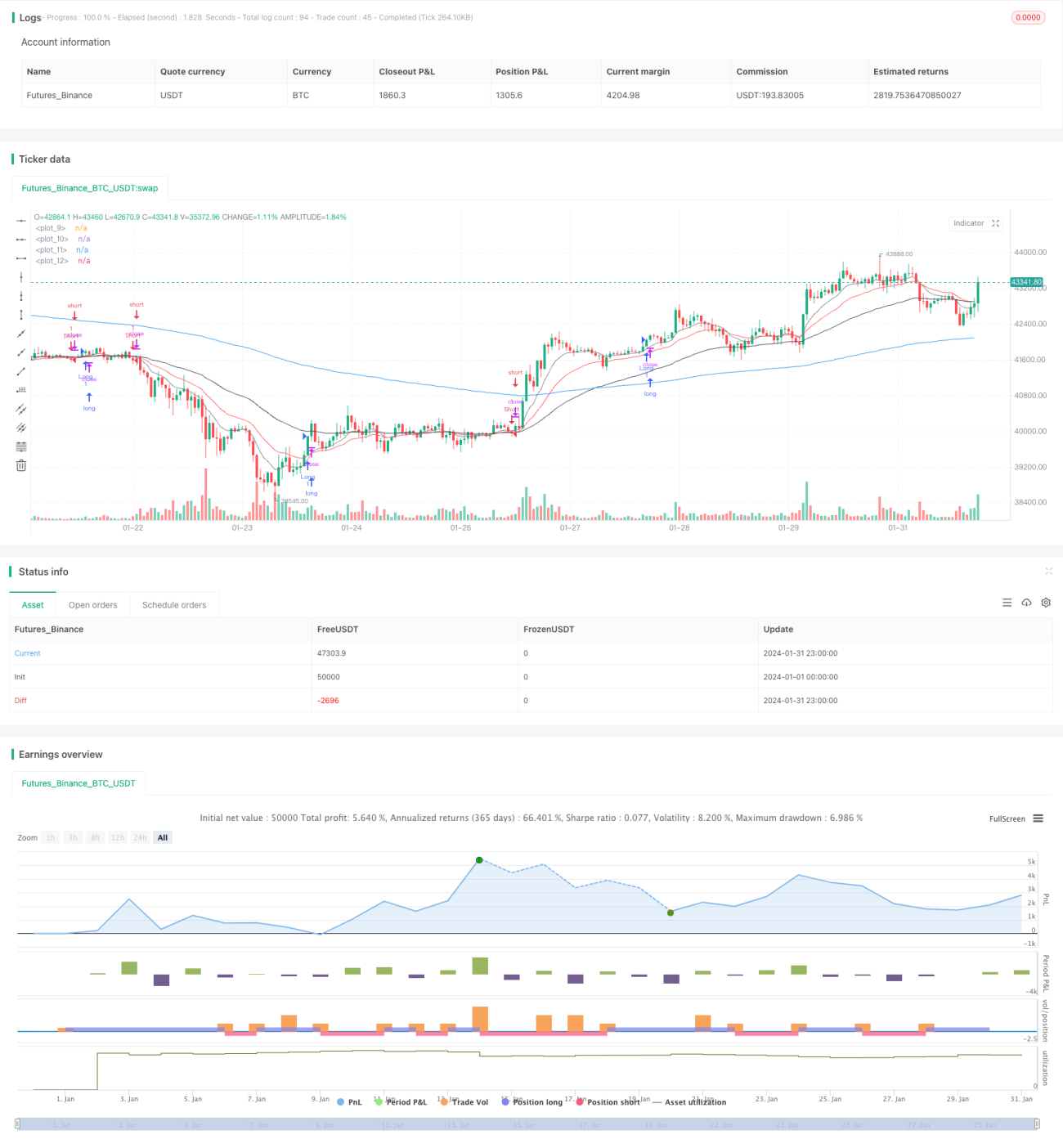

Strategi Trailing Stop Loss Berdasarkan Dua Purata Bergerak Dinamik

Gambaran Keseluruhan

Strategi ini ialah strategi menghenti rugi menjejak dinamik berdasarkan dua purata bergerak EMA. Ia menggunakan garis 9 hari dan 20 hari untuk menentukan arah aliran pasaran, digabungkan dengan penunjuk RSI untuk menapis penembusan palsu. Pada masa yang sama, penunjuk ATR digunakan untuk mengira kedudukan henti rugi dan ambil untung dinamik. Strategi ini sesuai untuk pegangan jangka sederhana hingga panjang.

Prinsip Strategi

Strategi ini menggunakan EMA 9 hari sebagai purata bergerak jangka pendek dan EMA 20 hari sebagai purata bergerak jangka sederhana untuk menentukan arah aliran harga. Apabila harga menembusi ke atas purata bergerak jangka pendek, dan harga penutup lebih tinggi daripada harga tertinggi hari sebelumnya, serta RSI melebihi 30, posisi beli dibuka; apabila harga menembusi ke bawah purata bergerak jangka pendek, dan harga penutup lebih rendah daripada harga terendah hari sebelumnya, serta RSI di bawah 70, posisi jual dibuka.

Henti rugi ditetapkan sebagai harga penutup tolak 1.5 kali nilai ATR, manakala ambil untung ialah harga penutup tambah nilai ATR didarab dengan faktor ambil untung. Pada masa yang sama, 2 kali ganda ATR digunakan untuk menetapkan henti rugi menjejak arah aliran.

Kelebihan Strategi

- Menggunakan dua EMA untuk menentukan arah aliran utama pasaran, mengelakkan tekanan daripada bunyi bising.

- Menggabungkan penunjuk RSI untuk menapis penembusan palsu, meningkatkan ketepatan kemasukan.

- Henti rugi dan ambil untung dinamik, membolehkan pelarasan berdasarkan tahap turun naik pasaran.

- Henti rugi menjejak arah aliran, memaksimumkan keuntungan.

Analisis Risiko

- Purata bergerak EMA mempunyai ketinggalan, mungkin terlepas peluang jangka pendek.

- Parameter RSI yang tidak sesuai boleh menyebabkan terlepas peluang kemasukan.

- Nisbah henti rugi dan ambil untung yang tidak sesuai mungkin terlalu longgar atau ketat.

- Semasa turun naik pasaran yang mendadak, henti rugi mungkin ditembusi.

Arah Pengoptimuman

- Menguji kombinasi EMA dengan parameter berbeza untuk mencari parameter optimum.

- Mengoptimumkan parameter RSI untuk mengimbangi ketepatan kemasukan dan peluang.

- Menguji nisbah henti rugi dan ambil untung yang berbeza untuk mencari konfigurasi optimum.

- Menambah lebih banyak penapis untuk mengurangkan kebarangkalian henti rugi ditembusi.

Rumusan

Secara keseluruhannya, strategi ini ialah strategi pegangan jangka sederhana hingga panjang yang agak stabil. Ia menggabungkan dua EMA untuk menentukan arah aliran utama pasaran, mengelakkan keputusan dipengaruhi oleh bunyi pasaran jangka pendek. Penambahan penunjuk RSI turut menapis penembusan palsu pada tahap tertentu. Selain itu, mekanisme henti rugi dan ambil untung dinamik membolehkan strategi ini menyesuaikan tahap henti rugi dan ambil untung mengikut turun naik pasaran. Walau bagaimanapun, strategi ini juga mempunyai risiko tertentu, seperti ketinggalan purata bergerak dan kemungkinan henti rugi ditembusi. Ini memerlukan kita dalam aplikasi sebenar untuk mencari konfigurasi optimum melalui pelarasan dan pengoptimuman parameter yang berbeza.

- 1