Berdasarkan strategi pembalikan berganda

Gambaran Keseluruhan

Strategi Pembalikan Berganda adalah strategi kuantitatif yang menggabungkan Pembalikan 123 dan corak Pembalikan Tiga Hari untuk meningkatkan kualiti isyarat dagangan dan mengurangkan risiko. Strategi ini menggunakan gabungan penunjuk perbezaan harga dan penunjuk corak lilin (k-line), dan akan berdagang apabila kedua-dua penunjuk mengeluarkan isyarat secara serentak, dengan itu meningkatkan ketepatan isyarat.

Prinsip Strategi

Strategi Pembalikan Berganda menggabungkan dua jenis strategi dagangan yang berbeza. Pertama, Strategi Pembalikan 123 menggunakan penunjuk perbezaan harga, yang mengeluarkan isyarat apabila harga penutup dua hari berturut-turut menunjukkan pembalikan dan penunjuk stokastik mencapai ambang tertentu. Kedua, Strategi Corak Pembalikan Tiga Hari memerhati lilin harga selama tiga hari, dan akan mengeluarkan isyarat apabila hari pertengahan adalah titik terendah dan harga penutup hari terakhir lebih tinggi daripada harga tertinggi hari sebelumnya. Apabila kedua-dua strategi mengeluarkan isyarat yang sama arah, maka tindakan beli atau jual akan dilaksanakan.

Secara khusus, Strategi Pembalikan 123 menggunakan penunjuk stokastik 9 hari untuk menilai keadaan terlebih beli atau terlebih jual. Apabila harga jatuh dua hari berturut-turut dan penunjuk stokastik berada di bawah 50, ia adalah isyarat beli; apabila harga naik dua hari berturut-turut dan penunjuk stokastik berada di atas 50, ia adalah isyarat jual. Strategi Corak Pembalikan Tiga Hari pula mengesan sama ada harga dalam tempoh tiga hari membentuk corak tinggi-rendah-tinggi semula. Ini menunjukkan bahawa keadaan terlebih jual jangka pendek telah berbalik.

Strategi Pembalikan Berganda memerlukan kedua-dua strategi mengeluarkan isyarat secara serentak sebelum membuka posisi. Ini akan mengurangkan secara drastik kadar isyarat palsu, menjadikan sistem hanya berdagang dalam situasi yang berpotensi tinggi.

Analisis Kelebihan

Berbanding dengan strategi tunggal, Strategi Pembalikan Berganda mempunyai kelebihan berikut:

- Meningkatkan kualiti isyarat, mengurangkan isyarat palsu

- Pengesahan dwi-penunjuk, kebarangkalian penarikan semula (drawdown) yang lebih rendah

- Menggali sepenuhnya peluang pembalikan jangka pendek dan sederhana

- Mudah difahami dan dilaksanakan

Risiko dan Penyelesaian

Risiko utama Strategi Pembalikan Berganda ialah terlepas sebahagian peluang. Oleh kerana ia memerlukan isyarat yang ketat, beberapa peluang dagangan berdasarkan satu penunjuk akan terlepas. Ini boleh diatasi dengan melaraskan parameter, melonggarkan syarat salah satu penunjuk, sekali gus meningkatkan kekerapan dagangan secara separa.

Risiko lain ialah dalam situasi pasaran yang melampau, kebarangkalian kedua-dua penunjuk gagal berfungsi pada masa yang sama adalah lebih tinggi. Bagi menangani situasi ini, mekanisme henti rugi boleh ditambah untuk menutup posisi dengan cepat dan mengurangkan kerugian. Atau berdasarkan ciri-ciri pasaran melampau yang telah terbukti gagal dalam sejarah, isyarat dagangan boleh dibatalkan untuk mengelakkan pembukaan posisi.

Cadangan Pengoptimuman

Strategi Pembalikan Berganda boleh dioptimumkan lagi dari aspek berikut:

- Melaraskan parameter penunjuk stokastik untuk meningkatkan ketepatan penilaian terlebih beli/terlebih jual

- Menguji kesan pada pelbagai instrumen dagangan untuk mencari sasaran yang paling sesuai

- Menambah model pembelajaran mesin sebagai bantuan untuk meningkatkan ketepatan isyarat

- Menggabungkan lebih banyak ciri statistik pasaran seperti perubahan volum dagangan, turun naik intrahari, dsb. untuk mencari masa pembukaan posisi yang terbaik

Kesimpulan

Strategi Pembalikan Berganda berjaya menggabungkan idea dagangan pembalikan dengan analisis corak lilin. Ia menggali sepenuhnya sifat regresi harga dalam jangka pendek dan sederhana, serta merebut peluang yang disediakan oleh pembalikan dengan berkesan. Berbanding dengan kaedah mengikut trend yang mudah, strategi ini mencapai keseimbangan antara mengawal risiko dan memperoleh pulangan. Melalui pengoptimuman dan inovasi yang berterusan, nilai pelaburannya dijangka akan terus terbukti.

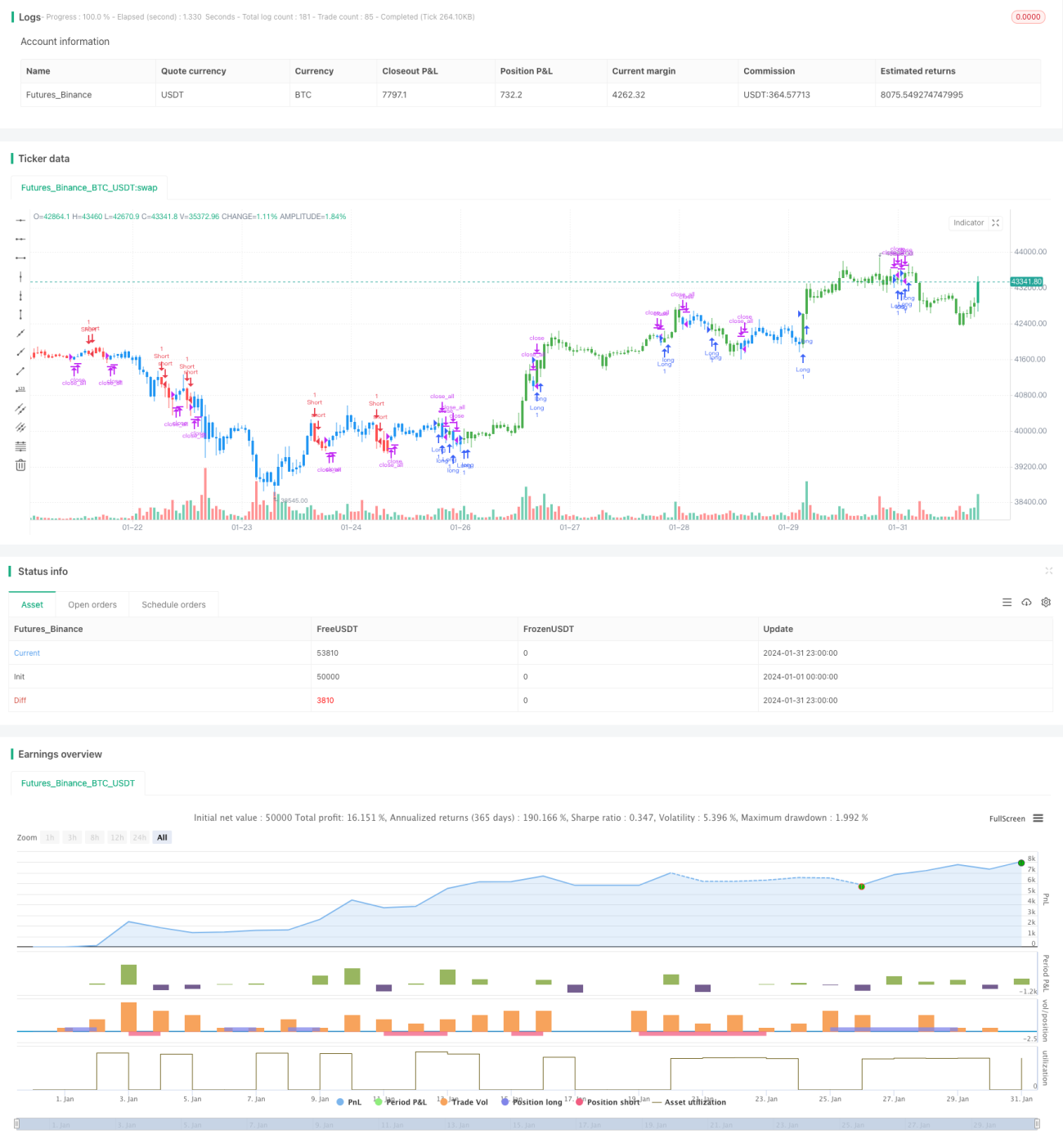

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/04/2019

// This is combo strategies for get - 1