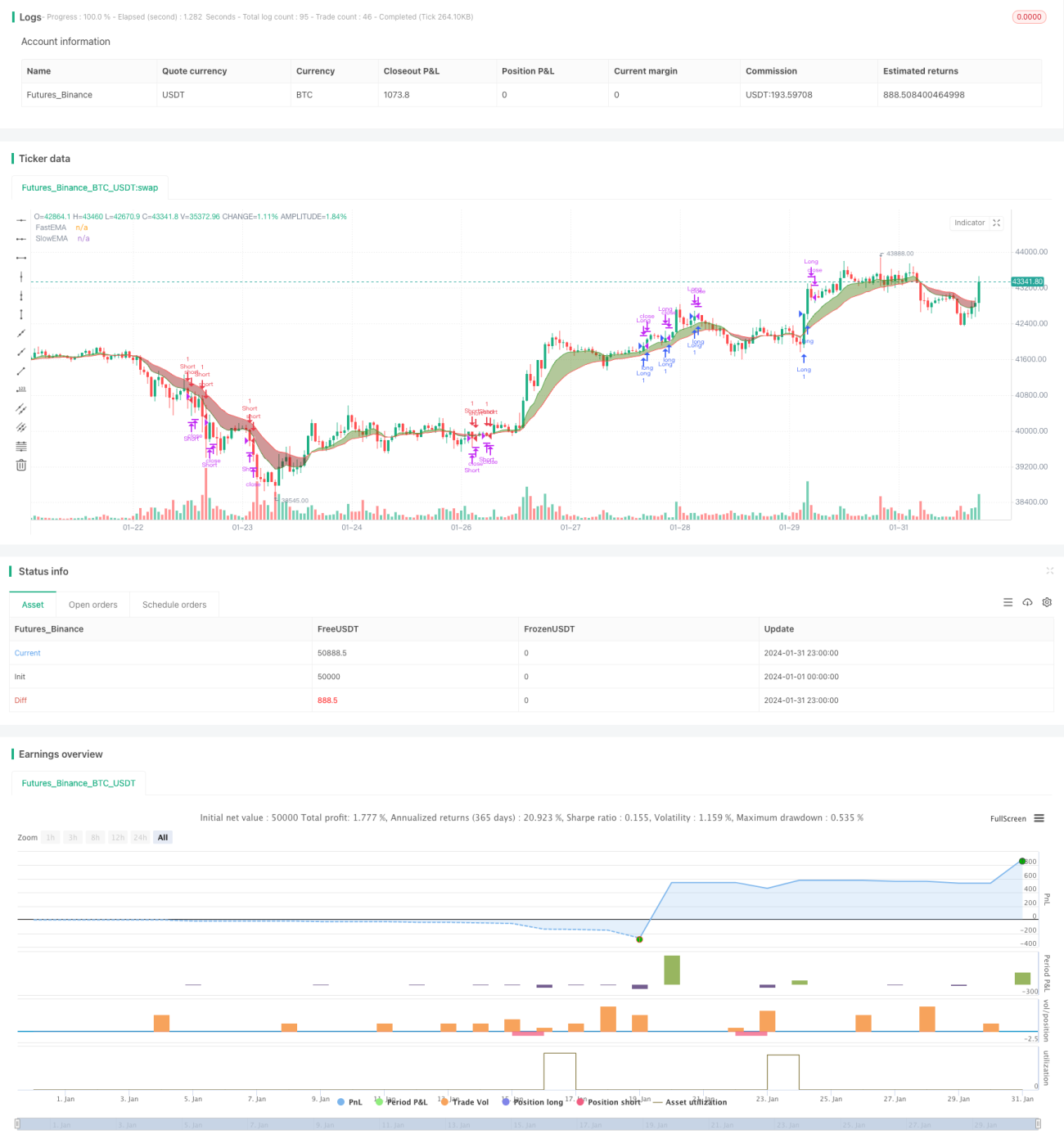

Berdasarkan sistem perdagangan kuantitatif dwi

Strategi ini adalah sistem perdagangan komposit yang menggabungkan indikator CCI, indikator RSI, dan dua purata bergerak. Sistem ini dapat menangkap arah aliran biasa, sambil menggunakan persilangan indikator RSI sebagai pengesahan tambahan untuk masa masuk, bagi menapis sebahagian hingar.

Prinsip Strategi

Strategi ini terutamanya menggunakan indikator CCI untuk menentukan arah aliran. Apabila nilai indikator CCI melebihi 100, ia menunjukkan pasaran menaik; apabila di bawah -100, ia menunjukkan pasaran menurun. Sistem menggunakan persilangan dua purata bergerak untuk membantu menentukan arah aliran. Apabila purata bergerak cepat menyeberang ke atas purata bergerak perlahan, ia adalah isyarat beli; sebaliknya, ia adalah isyarat jual.

Setelah arah aliran menaik atau menurun ditentukan, sistem menggunakan persilangan dua indikator RSI dengan tempoh parameter berbeza sebagai pengesahan masuk. Contohnya, dalam pasaran menaik, jika indikator RSI jangka pendek menyeberang ke atas indikator RSI jangka panjang, ia adalah isyarat beli muktamad. Reka bentuk ini bertujuan untuk menapis hingar dan mengelakkan perdagangan yang salah akibat pelarasan jangka pendek dalam arah aliran.

Strategi ini hanya membuka kedudukan dalam sesi dagangan yang ditetapkan, dan menutup semua kedudukan secara aktif 15 minit sebelum penutupan pasaran untuk mengelakkan risiko semalaman. Selepas membuka kedudukan, henti rugi bergerak digunakan untuk mengunci keuntungan.

Analisis Kelebihan

- Menggabungkan penentuan arah aliran dan persilangan indikator, dapat mengenal pasti arah aliran dengan berkesan dan menapis hingar, memberikan kemasukan yang tepat

- Menggunakan henti rugi bergerak untuk mengawal risiko secara aktif, mengelakkan keadaan henti rugi diburu

- Hanya membuka kedudukan dalam sesi dagangan yang ditetapkan, mengelakkan risiko lonjakan harga semalaman

- Parameter indikator RSI boleh dilaraskan, membolehkan fleksibiliti untuk menyesuaikan dengan pelbagai keadaan pasaran

Analisis Risiko

- Indikator CCI berfungsi kurang berkesan dalam pasaran yang tidak menentu secara luar biasa

- Syarat persilangan RSI berganda agak ketat, mungkin terlepas sebahagian peluang

- Henti rugi bergerak mungkin terlalu subjektif, memerlukan pengoptimuman parameter

- Sesi dagangan yang ditetapkan mungkin terlepas lonjakan harga akibat berita penting pada waktu malam

Cadangan Pengoptimuman

- Boleh menguji parameter CCI yang berbeza untuk mencari kombinasi parameter terbaik

- Menguji sama ada syarat persilangan RSI boleh dibatalkan, terus menggunakan CCI sebagai isyarat masuk

- Melakukan ujian belakang ke atas parameter henti rugi bergerak untuk mencari parameter optimum

- Menguji logik penutupan paksa, sebaliknya menggunakan henti rugi bergerak sepanjang tempoh pegangan untuk memaksimumkan keuntungan

Kesimpulan

Strategi ini mengambil kira penentuan arah aliran dan pengesahan persilangan indikator, mengawal risiko sambil memastikan keberkesanan isyarat dagangan. Melalui pengoptimuman parameter dan pelarasan logik, strategi ini dapat meningkatkan potensi keuntungan dan mengurangkan peluang yang terlepas. Ini adalah idea dagangan yang sangat berpotensi.

- 1