Strategi Pengesanan Trend Purata Bergerak Kaufman Penyesuaian Dinamik

Gambaran Keseluruhan

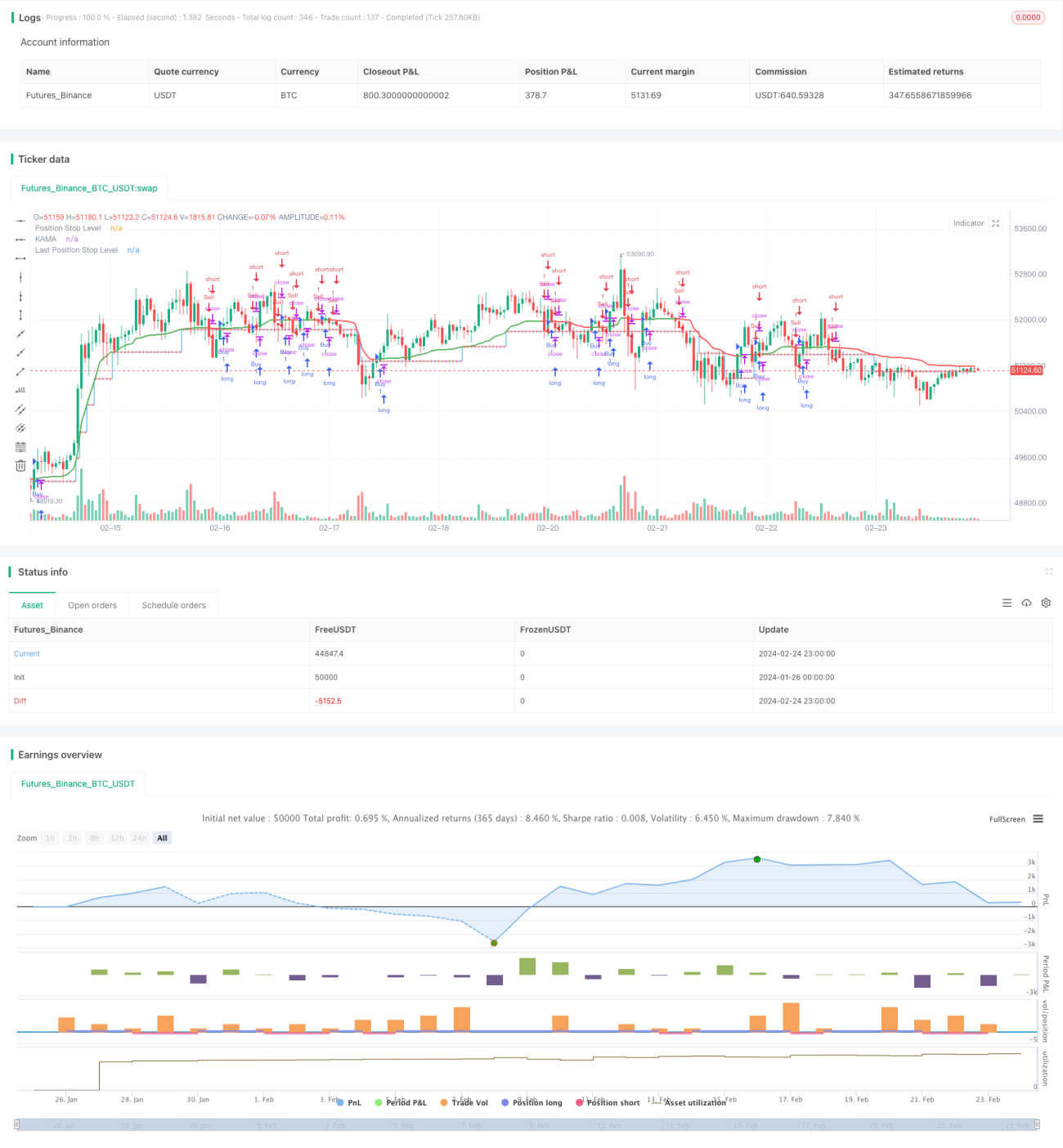

Strategi ini direka berdasarkan Kaufman Adaptive Moving Average (KAMA) yang boleh melaraskan kedudukan dagangan secara dinamik dan menjejak arah aliran pasaran secara automatik. Fungsi utama strategi termasuk:

- Mengira langkah dagangan secara dinamik (dalam unit pip), menyesuaikan dengan turun naik pasaran.

- Menjana isyarat beli dan jual berdasarkan arah KAMA.

- Selepas isyarat dihasilkan, tetapkan jarak henti rugi yang diselaraskan mengikut pergerakan harga.

- Pilihan untuk menunggu pengesahan penutup lilin bagi menapis isyarat palsu.

Melalui penggunaan fungsi-fungsi ini, strategi cuba memperoleh keuntungan tambahan daripada arah aliran sambil mengawal risiko.

Prinsip Strategi

Strategi ini berfungsi berdasarkan penunjuk Kaufman Adaptive Moving Average. KAMA mengira nisbah antara momentum harga dan turun naik untuk melaraskan pemberat dan kelicinan purata bergerak secara dinamik, membolehkan tindak balas yang lebih pantas terhadap perubahan harga.

Apabila KAMA menembusi garis henti rugi menurun ke atas, ia menandakan pembalikan arah aliran dan menjana isyarat beli. Apabila KAMA menembusi garis henti rugi menaik ke bawah, ia menandakan pembalikan arah aliran dan menjana isyarat jual. Selepas memasuki kedudukan, strategi mengira jarak henti rugi dinamik berdasarkan ATR dan menetapkan garis henti rugi. Apabila KAMA bergerak ke arah yang menguntungkan, garis henti rugi juga akan mengikuti, beralih ke kedudukan yang lebih baik untuk mengunci lebih banyak keuntungan.

Dengan cara ini, strategi boleh menjejak arah aliran, menggerakkan garis henti rugi secara berperingkat sehingga garisan tersebut dicetuskan atau isyarat bertentangan dicetuskan untuk menutup kedudukan.

Kelebihan Strategi

Berbanding dengan strategi purata bergerak tradisional, strategi ini mempunyai kelebihan berikut:

- Kepekaan tinggi penunjuk KAMA membolehkan ia menangkap arah aliran harga dengan lebih cepat;

- Jarak henti rugi dikira secara dinamik dan diselaraskan mengikut arah aliran, membolehkan keuntungan yang lebih tinggi dikunci;

- Pilihan pengesahan penutup lilin boleh menapis isyarat palsu dan mengurangkan pembukaan kedudukan yang tidak perlu.

Secara keseluruhan, strategi bertindak balas dengan cepat dan mempunyai kawalan yang baik, menjadikannya strategi menjejak arah aliran yang tipikal.

Risiko Strategi

Strategi ini juga mempunyai beberapa risiko:

- Risiko pembalikan arah aliran. Penunjuk KAMA boleh bertindak balas secara fleksibel terhadap turun naik harga, tetapi mungkin tidak cukup pantas dalam menghadapi pembalikan arah aliran secara mendadak.

- Henti rugi yang terlalu agresif. Jika jarak henti rugi dinamik ditetapkan terlalu besar, ia mungkin terlalu agresif, menyebabkan keuntungan tidak sempat dikunci.

- Risiko isyarat palsu. Mengaktifkan pengesahan penutup lilin boleh mengurangkan isyarat palsu, tetapi tidak dapat menghapuskannya sepenuhnya.

Untuk menangani risiko ini, kawalan boleh dilakukan melalui pengoptimuman jarak henti rugi, penetapan peratusan henti rugi maksimum, dsb. Ia juga boleh digabungkan dengan penunjuk lain sebagai pengesahan untuk mengelakkan dagangan yang salah.

Arah Pengoptimuman Strategi

Arah pengoptimuman strategi ini termasuk:

- Optimumkan parameter KAMA: laraskan panjang purata bergerak, optimumkan kelicinan;

- Optimumkan henti rugi dinamik: uji jarak henti rugi dan langkah terbaik berdasarkan ciri-ciri instrumen yang berbeza;

- Tambah penunjuk penapis: gabungkan dengan penunjuk arah aliran lain untuk mengesahkan isyarat dagangan dan meningkatkan kebolehpercayaan isyarat.

Sebagai contoh, boleh diuji dengan menambah MACD sebagai penunjuk pengesahan tambahan, di mana semasa KAMA membuat persilangan emas, MACD juga dikehendaki positif dan melebar. Ini boleh menapis beberapa isyarat palsu dan mengelakkan pembukaan kedudukan berulang yang tidak perlu.

Kesimpulan

Strategi ini beroperasi dengan lancar secara keseluruhan, menggunakan henti rugi dinamik untuk menjejak arah aliran dan memaksimumkan penguncian keuntungan arah aliran. Sifat adaptif penunjuk KAMA juga membolehkan strategi mengikuti perubahan pantas pasaran. Dengan pengoptimuman tertentu, strategi ini boleh menjadi program menjejak arah aliran yang cekap, sesuai untuk dagangan jangka sederhana hingga panjang.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("THMA - Bharath Vc Improved", overlay=true, process_orders_on_close=true)

// Function to calculate pips with higher precision- 1