Strategi Dagangan Volatiliti Khas Merentas Masa untuk Pembalikan Trend

Gambaran Keseluruhan

Strategi ini mengira perbezaan tekanan belian dan jualan dalam tempoh tetingkap masa yang berbeza, digabungkan dengan isyarat bullish dan bearish dari indikator MACD, untuk mereka bentuk strategi dagangan pembalikan arah aliran. Strategi ini terutamanya menggunakan pergerakan luar biasa dalam volum dagangan sebagai isyarat untuk mengenal pasti pembalikan arah aliran, dan mengesahkannya melalui isyarat bullish/bearish MACD, sekali gus menangkap peluang pembalikan.

Prinsip Strategi

Logik teras strategi ini berdasarkan perkara berikut:

-

Mengira tekanan belian dan tekanan jualan dalam tempoh tetingkap masa yang berbeza (panjang dan pendek). Perbezaan tekanan belian dan jualan digunakan untuk meramal arah aliran masa hadapan.

-

Menggunakan perbezaan MACD (jurang antara garis MACD dan garis isyarat) untuk menentukan status bullish atau bearish. Isyarat tekanan belian dan jualan volum digabungkan untuk mengesahkan pembalikan arah aliran.

-

Apabila tekanan belian volum meningkat secara luar biasa dan garis MACD berlaku persilangan, keadaan dianggap berkemungkinan berlaku pembalikan arah aliran daripada bearish kepada bullish.

-

Apabila tekanan jualan volum meningkat secara luar biasa dan garis MACD berlaku persilangan, keadaan dianggap berkemungkinan berlaku pembalikan arah aliran daripada bullish kepada bearish.

-

Selepas isyarat pembalikan masuk, strategi take profit dan stop loss digunakan untuk mengawal risiko.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan berikut:

-

Menggunakan perbezaan belian/jualan volum untuk mengenal pasti titik pembalikan arah aliran, mengelakkan kebergantungan semata-mata pada indikator arah aliran seperti moving average yang mengabaikan peranan volum.

-

Menggabungkan isyarat bullish/bearish MACD untuk mengesahkan pembalikan, meningkatkan ketepatan penilaian.

-

Menggunakan tetingkap masa panjang dan pendek untuk menentukan arah pergerakan luar biasa volum, menjadikan isyarat pembalikan lebih boleh dipercayai.

-

Purata kadar keuntungan strategi pembalikan adalah lebih tinggi.

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

-

Kedua-dua isyarat volum dan MACD mungkin memberikan isyarat palsu, menyebabkan risiko kesilapan dalam penilaian pembalikan.

-

Selepas isyarat pembalikan dikeluarkan, harga mungkin mengalami pelarasan semula dan tidak terus berbalik secara langsung.

-

Penetapan titik take profit dan stop loss yang tidak sesuai boleh menyebabkan risiko kerugian yang lebih besar.

-

Kadar drawdown yang tinggi, tidak sesuai untuk pelabur yang mencari pulangan stabil.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Mengoptimumkan julat tetingkap masa panjang dan pendek untuk menjadikan penilaian pembalikan lebih tepat.

-

Mengoptimumkan parameter MACD untuk meningkatkan ketepatan penilaian bullish/bearish.

-

Mengoptimumkan algoritma take profit dan stop loss untuk mengurangkan risiko kerugian.

-

Menambah lebih banyak indikator pergerakan luar biasa untuk meningkatkan kadar kejayaan pembalikan.

-

Menambah modul kawalan kedudukan dan pengurusan modal.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi dagangan algoritma pembalikan arah aliran yang tipikal. Ia terutamanya bergantung pada pergerakan luar biasa volum yang diperbesarkan dan pengesahan isyarat MACD untuk mengenal pasti dan menangkap peluang pembalikan harga daripada arah aliran menaik ke menurun atau daripada menurun ke menaik. Strategi ini mempunyai kelebihan seperti kadar ketepatan penilaian yang tinggi dan pulangan yang baik, tetapi juga mempunyai risiko tertentu. Melalui pengoptimuman parameter dan pengembangan fungsi, prestasi strategi ini boleh dipertingkatkan lagi.

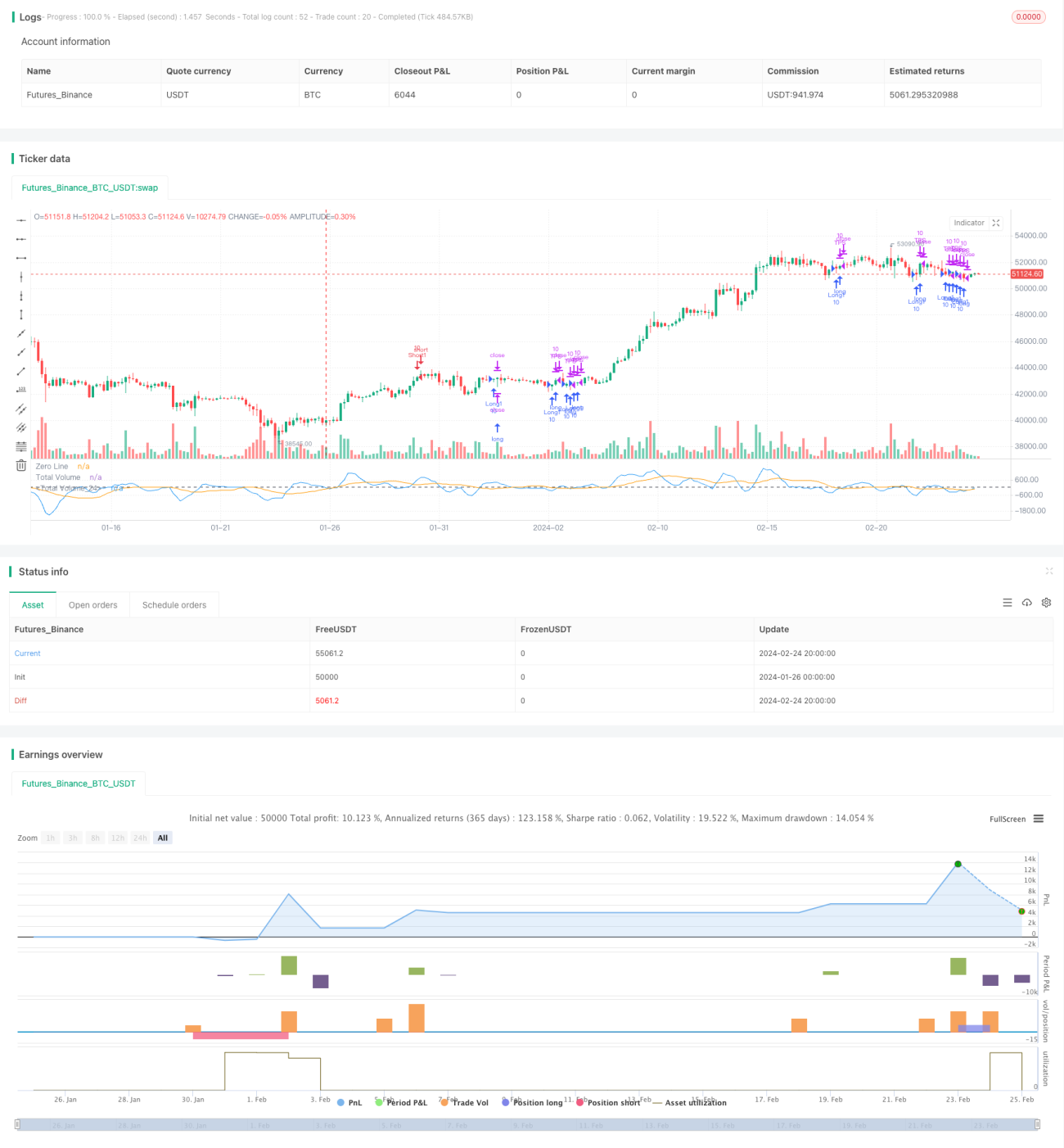

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1