Strategi Penembusan Harga untuk Posisi Long dengan Stop Loss Dinamik Bergerak dan Penapisan Bermusim

Gambaran Keseluruhan

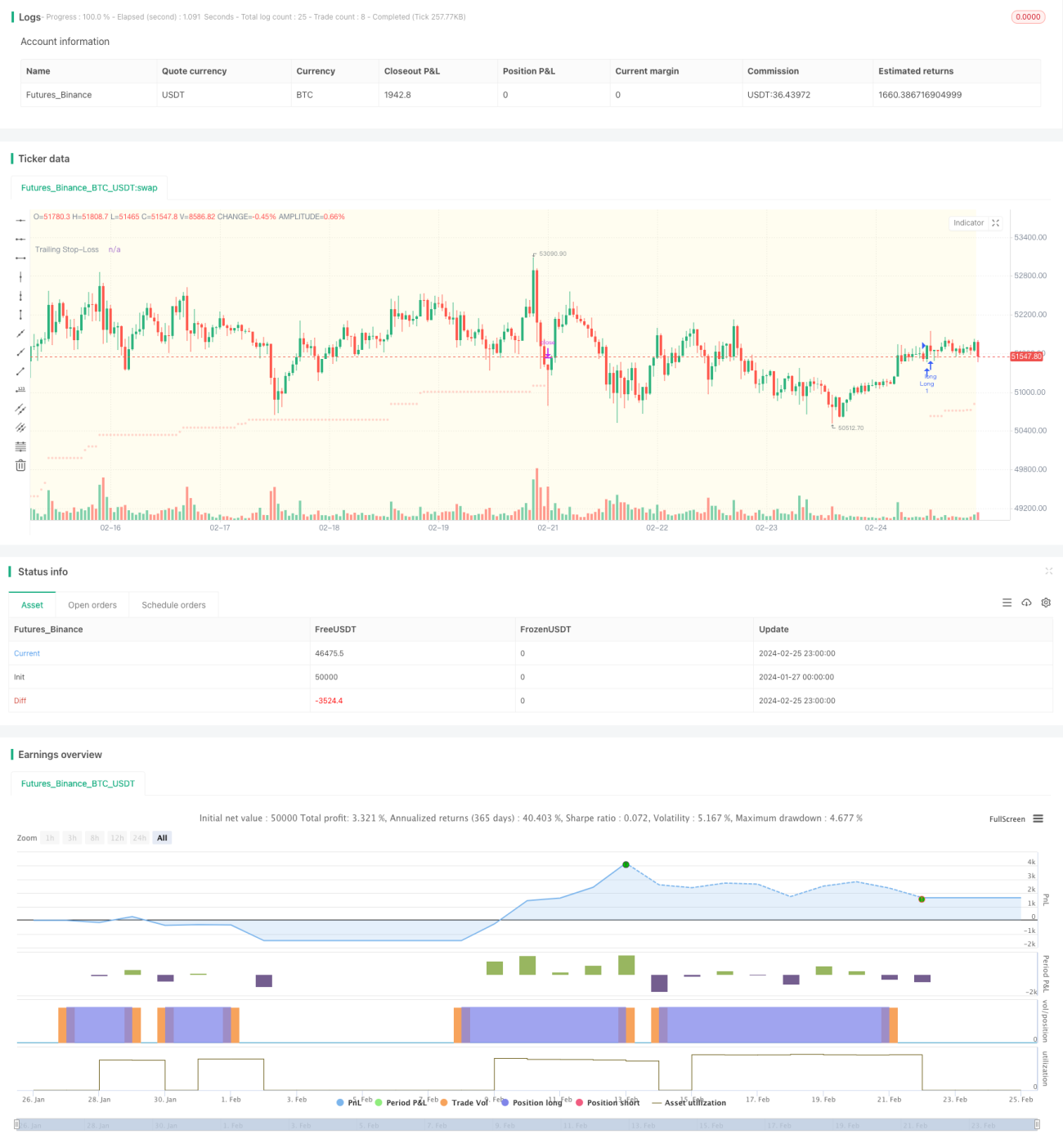

Strategi ini direka bentuk sebagai strategi jangka panjang yang hanya mengambil posisi beli (long) berdasarkan Indeks Pergerakan Dinamik (DMI), dan digabungkan dengan Purata Julat Sebenar (ATR) untuk henti rugi mengekor (trailing stop) bagi mengawal risiko kerugian. Untuk pengoptimuman lanjut, strategi ini juga menggabungkan masa dagangan dan penapis bermusim Indeks S&P 500, memberikan kelebihan tertentu.

Prinsip Strategi

-

Strategi ini hanya membuka posisi pada hari dagangan yang ditetapkan (Isnin hingga Jumaat) dan waktu dagangan (secara lalai 9:30–20:30 waktu tempatan).

-

Apabila ADX lebih besar daripada 27, ini menunjukkan pasaran berada dalam keadaan arah aliran harga. Pada ketika itu, jika garis +DI menyeberang ke atas garis -DI, isyarat beli dijana.

-

Selepas membuka posisi, paras henti rugi ditetapkan pada 5.5 kali nilai ATR, dan garisan henti rugi akan beralih ke atas apabila harga meningkat, memastikan keuntungan terkunci.

-

Secara pilihan, peraturan bermusim Indeks S&P 500 boleh digunakan, iaitu hanya membuka posisi dalam tempoh yang secara sejarahnya menunjukkan prestasi yang baik.

Analisis Kelebihan

-

Menggabungkan penunjuk arah aliran dan mekanisme henti rugi membolehkan strategi ini mengikuti arah aliran dengan berkesan sambil mengawal kerugian bagi setiap kedudukan individu.

-

Penggunaan penapis masa dagangan dan musim membantu mengelakkan tempoh turun naik luar biasa pasaran, mengurangkan kadar isyarat palsu.

-

DMI dan ATR adalah penunjuk teknikal yang matang, dengan parameter yang fleksibel dan sesuai untuk pengoptimuman kuantitatif.

Analisis Risiko

-

Penetapan parameter DMI dan ATR yang tidak sesuai boleh menyebabkan isyarat yang terlalu banyak atau terlalu sedikit. Parameter perlu diselaras dan diuji.

-

Jika amplitud henti rugi ditetapkan terlalu besar, boleh menyebabkan henti rugi yang tidak perlu. Jika terlalu kecil, mungkin tidak berkesan dalam mengawal kerugian.

-

Peraturan masa dagangan dan musim mungkin menapis sebahagian peluang keuntungan. Kesan penapisan perlu dinilai.

Arah Pengoptimuman

-

Boleh dipertimbangkan untuk menggabungkan penunjuk lain seperti MACD, Bollinger Bands, dan lain-lain untuk mereka bentuk peraturan masuk dan keluar.

-

Boleh menguji kaedah henti rugi berbilang ATR yang berbeza, atau pertimbangkan untuk melaraskan amplitud henti rugi secara dinamik.

-

Boleh menguji pelarasan tempoh masa dagangan, atau mengoptimumkan masa mula dan tamat dagangan bermusim.

-

Boleh mencuba kaedah pembelajaran mesin untuk mengoptimumkan parameter secara automatik.

Kesimpulan

Strategi ini mengintegrasikan analisis arah aliran dengan teknik kawalan risiko, mengatasi sedikit masalah kegelisahan yang teruk dalam strategi pengikut arah aliran. Penambahan penapis masa dagangan dan musim membantu mengurangkan isyarat palsu. Melalui penalaan parameter dan pengembangan fungsi, strategi ini boleh mencapai pulangan yang lebih stabil dan lebih baik.

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="DMI Strategy with ADX and ATR-based Trailing SL (Long Only) and Seasonality", shorttitle="MBV-SP500-CLIMBER", overlay=true)

// Eingabeparameter für Long-Positionen- 1