strategi jual pada kenaikan dan penurunan

Gambaran Keseluruhan

Strategi Jual Semasa Naik dan Turun adalah strategi perdagangan yang dirancang dengan teliti untuk mengoptimumkan penjualan aset semasa fasa penurunan dalam kenaikan harga. Pedagang yang menggunakan strategi ini akan mendapat manfaat daripada pendekatan sistematik yang disokong oleh syarat masuk dan keluar yang jelas.

Prinsip Strategi

Strategi ini menggunakan gabungan penunjuk teknikal dan parameter yang jelas untuk membimbing pedagang melalui turun naik pasaran. Asas strategi terletak pada analisis mendalam data harga sejarah untuk mengenal pasti titik perubahan yang berpotensi.

Apabila perubahan peratusan keseluruhan melintasi melebihi nilai kenaikan yang telah ditetapkan, strategi ini akan mencetuskan pembukaan posisi jual (short). Keadaan lintasan ini bertindak sebagai isyarat yang mantap untuk mengenal pasti titik pembalikan yang berpotensi dalam aliran kenaikan harga. Pedagang boleh menggunakan isyarat ini untuk memulakan posisi jual, menjangka pembalikan arah aliran secara strategik.

Untuk melindungi daripada keadaan pasaran yang tidak menguntungkan, strategi ini menggabungkan sistem pengurusan risiko yang teliti. Syarat keluar ditakrifkan oleh tahap henti rugi dan ambil untung yang dikira, yang ditentukan secara dinamik berdasarkan harga masuk purata posisi.

Sebaik sahaja posisi jual dibuka, tahap henti rugi dan ambil untung akan dikira. Henti rugi ditentukan dengan mendarabkan harga masuk purata posisi dengan peratusan henti rugi. Ambil untung ditentukan dengan mendarabkan harga masuk purata dengan peratusan ambil untung. Tahap pengurusan risiko ini memberi anda panduan yang jelas tentang bila untuk keluar dari posisi, memastikan perlindungan modal dan realisasi keuntungan.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Menyediakan peraturan masuk dan keluar yang jelas, menjadikan keputusan perdagangan lebih jelas.

-

Menggunakan penunjuk teknikal untuk mengenal pasti peluang pembalikan, meningkatkan ketepatan keputusan.

-

Mengira tahap henti rugi dan ambil untung secara dinamik, mengawal risiko dengan lebih baik.

-

Pendekatan sistematik memudahkan pengesanan dan penilaian prestasi.

-

Membolehkan pengoptimuman parameter, menjadikan strategi dapat menyesuaikan diri dengan keadaan pasaran yang berbeza.

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

-

Isyarat pembalikan mungkin memberikan isyarat palsu, menyebabkan kerugian.

-

Penetapan henti rugi dan ambil untung yang tidak sesuai boleh menyebabkan kerugian berlebihan atau keuntungan tidak direalisasikan sepenuhnya.

-

Penetapan parameter yang salah boleh menyebabkan prestasi yang lemah.

Langkah-langkah kawalan risiko utama termasuk:

-

Menilai kebolehpercayaan isyarat untuk mengelakkan isyarat palsu.

-

Menguji dan mengoptimumkan parameter henti rugi dan ambil untung.

-

Menilai keteguhan parameter dalam pelbagai keadaan pasaran.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menguji lebih banyak penunjuk teknikal untuk mencari isyarat pembalikan yang lebih boleh dipercayai.

-

Menggunakan kaedah pembelajaran mesin untuk mengoptimumkan tahap henti rugi dan ambil untung secara dinamik.

-

Menggabungkan penunjuk sentimen dan lain-lain untuk menilai kecenderungan pasaran, meningkatkan ketepatan isyarat.

-

Mengoptimumkan pengurusan saiz posisi, membuat penjejakan dalam arah aliran besar.

-

Menilai ciri-ciri saham untuk menyaring instrumen yang paling sesuai dengan strategi ini.

Kesimpulan

Strategi Jual Semasa Naik dan Turun menyediakan alat yang berkuasa untuk pedagang yang secara aktif mencari peluang pembalikan jual yang ideal dalam aliran kenaikan harga. Dengan rangka kerja yang kukuh dan keputusan berdasarkan analisis terperinci, strategi ini membolehkan pedagang merebut peluang pasaran secara proaktif. Pada masa yang sama, strategi ini menawarkan parameter yang boleh disesuaikan, membolehkan pedagang menyesuaikan strategi perdagangan mereka sendiri. Melalui ujian dan pengoptimuman parameter yang teliti, pedagang dapat memanfaatkan sepenuhnya potensi perdagangan strategi ini.

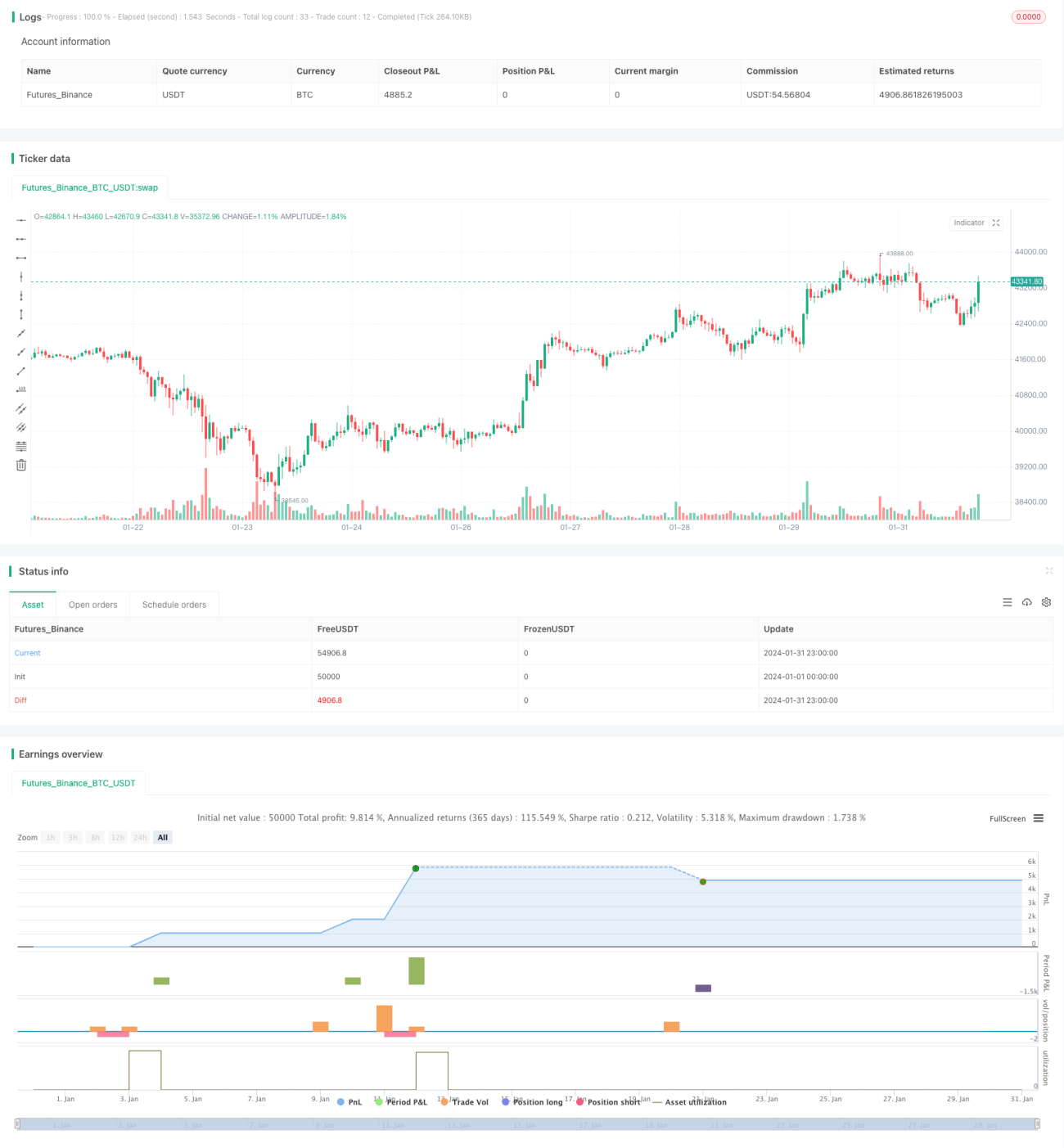

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Sell the Rallies", overlay=true, initial_capital=212, commission_type=strategy.commission.percent, commission_value=0, pyramiding=2)

// Backtest dates- 1