Strategi Perdagangan Penjejakan Keuntungan Posisi Dinamik

Gambaran Keseluruhan

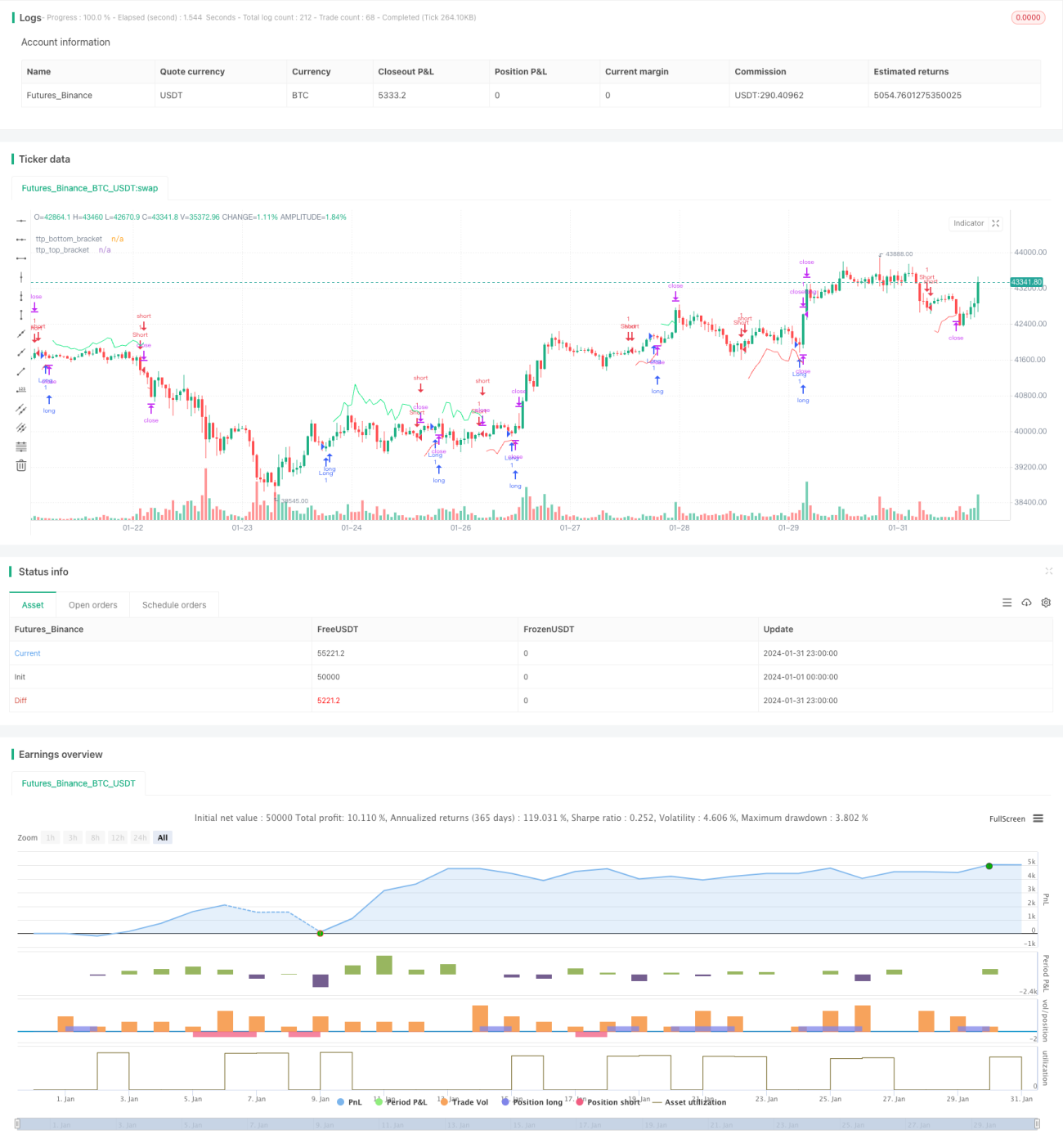

Artikel ini memperkenalkan strategi perdagangan kuantitatif yang dipanggil "Strategi Perdagangan Pengesanan Keuntungan Kedudukan Dinamik". Strategi ini menggunakan garis henti untung dinamik berdasarkan indikator ATR untuk mencapai pengambilan untung pantas dalam 1-2 batang lilin selepas pergerakan harga yang mendadak dan menguntungkan, mencegah harga daripada berbalik dan menyebabkan kerugian.

Prinsip Strategi

Logik perdagangan strategi ini sangat mudah dan jelas. Secara khusus, ia merangkumi langkah-langkah berikut:

-

Menggunakan persilangan purata bergerak dalam bentuk SMA 14 tempoh dan SMA 28 tempoh sebagai isyarat untuk membeli dan menjual. Apabila SMA 14 tempoh melintasi ke atas SMA 28 tempoh, beli (long); apabila SMA 14 tempoh melintasi ke bawah SMA 28 tempoh, jual (short).

-

Mengira indikator ATR, dan mendarabkannya dengan pengganda untuk mendapatkan kedudukan henti untung dinamik. Contohnya, tetapkan panjang ATR kepada 7 dan pengganda kepada 1.5, lebar saluran henti untung dinamik yang diperoleh adalah 1.5 kali ganda ATR 7 tempoh.

-

Apabila arah kedudukan adalah beli (long), tambahkan lebar saluran henti untung dinamik pada titik tertinggi untuk mendapatkan garis henti untung beli. Apabila arah kedudukan adalah jual (short), tolak lebar saluran henti untung dinamik dari titik terendah untuk mendapatkan garis henti untung jual.

-

Sebaik sahaja harga melebihi garis henti untung dinamik tersebut, segera keluar dengan mengambil untung. Ini membolehkan keuntungan ditangkap dalam 1-2 batang lilin selepas pergerakan harga yang sangat kuat secara tiba-tiba.

Melalui langkah-langkah di atas, strategi ini mencapai kesan pengesanan keuntungan kedudukan yang mudah tetapi cekap dan pengambilan untung pantas. Saluran ATR menyediakan keupayaan pelarasan dinamik untuk garis henti untung, manakala keadaan 1BAR yang ditambah memastikan garis henti untung hanya diaktifkan dalam keadaan pasaran yang menguntungkan secara tiba-tiba. Ini dapat mengurangkan kes pengambilan untung terlalu awal.

Analisis Kelebihan

"Strategi Perdagangan Pengesanan Keuntungan Kedudukan Dinamik" mempunyai beberapa kelebihan berikut:

-

Konsepnya mudah dan jelas, senang difahami dan dilaksanakan, sesuai untuk pemula.

-

Melalui henti untung ATR dinamik, ia secara automatik menjejaki keuntungan kedudukan, mengelakkan keuntungan yang belum direalisasi menjadi kerugian.

-

Menambah syarat titik tertinggi/terendah 1BAR menjadikan henti untung hanya diaktifkan selepas pergerakan pasaran yang sangat kuat, mengurangkan isyarat palsu.

-

Panjang ATR dan pengganda boleh disetkan untuk menyesuaikan tahap henti untung.

-

Boleh keluar dengan cepat untuk mengambil untung dalam keadaan pasaran yang menguntungkan.

-

Kebolehluasan yang tinggi; strategi henti untung dan henti rugi lain boleh dilaksanakan dengan mudah berdasarkan rangka kerja ini.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko, termasuk:

-

ATR yang mengembang secara mendadak boleh menyebabkan henti untung terlalu awal.

-

Tidak dapat menapis bunyi pasaran dengan berkesan, mudah terpedaya dengan penembusan palsu.

-

Hanya bergantung pada persilangan purata bergerak untuk membuat keputusan, tidak dapat menilai pasaran yang kompleks dengan berkesan.

-

Tiada mekanisme henti rugi, tidak dapat mengawal kerugian dengan berkesan.

-

Tetapan parameter risiko lalai mungkin tidak sesuai untuk semua instrumen, memerlukan pengoptimuman.

Untuk mengurangkan risiko di atas, pengoptimuman boleh dilakukan dari aspek berikut:

-

Menambah mekanisme penapisan, menggabungkan indikator lain untuk menapis isyarat palsu.

-

Menambah strategi henti rugi untuk mengawal kerugian setiap dagangan dengan ketat.

-

Menggunakan kaedah Walk Forward Analysis untuk mengoptimumkan parameter.

-

Mengoptimumkan kombinasi parameter secara berasingan untuk instrumen yang berbeza.

-

Menambah algoritma pembelajaran mesin untuk membuat keputusan yang lebih pintar.

Arah Pengoptimuman

Berdasarkan analisis risiko, arah pengoptimuman strategi ini termasuk:

-

Menambah penapisan isyarat: Selepas isyarat masuk, tambah penapisan menggunakan indikator lain seperti MACD, Bollinger Bands, dan lain-lain untuk mengelakkan bunyi.

-

Menambah garis henti rugi: Tetapkan garis henti rugi berdasarkan ATR atau henti rugi bergerak untuk mengawal kerugian setiap dagangan.

-

Pengoptimuman parameter: Gunakan pembelajaran mesin dan kaedah lain untuk mengoptimumkan tetapan parameter seperti panjang ATR, pengganda ATR, dsb.

-

Penyesuaian risiko: Laraskan pengurusan kedudukan dan parameter risiko mengikut ciri-ciri instrumen dagangan yang berbeza.

-

Gabungan model: Gabungkan strategi ini dengan model lain seperti pembelajaran mesin, rangkaian saraf, dan lain-lain untuk meningkatkan ketepatan keputusan.

-

Campur tangan luaran: Tambah nod campur tangan manusia untuk menentukan kedudukan henti untung dan henti rugi pada saat-saat genting.

Melalui pengoptimuman di atas, kestabilan keuntungan strategi ini dapat dipertingkatkan dengan ketara.

Kesimpulan

"Strategi Perdagangan Pengesanan Keuntungan Kedudukan Dinamik" secara keseluruhannya adalah strategi pengambilan untung yang sangat praktikal dan cekap. Konsepnya jelas dan mudah difahami; melalui henti untung dinamik, ia secara automatik menjejaki keuntungan dan mengambil untung dengan cepat dalam pasaran yang sangat kuat. Pada masa yang sama, strategi ini juga mempunyai beberapa risiko yang boleh diperbaiki dengan menambah penapisan isyarat, menambah henti rugi, mengoptimumkan parameter, dan lain-lain untuk disesuaikan dengan persekitaran pasaran yang lebih kompleks. Secara keseluruhannya, strategi ini memberikan rangka kerja strategi yang sangat baik, wajar dikaji dan diaplikasikan lebih lanjut.

- 1