Strategi Pengikut Purata Bergerak Berkembar

Gambaran Keseluruhan

Strategi pengikut dua purata bergerak adalah strategi pengikut trend berdasarkan purata bergerak. Ia menentukan arah trend pasaran melalui pengiraan purata bergerak dalam tempoh yang berbeza untuk menjana isyarat dagangan. Apabila purata bergerak jangka pendek melintasi ke atas purata bergerak jangka panjang, ia membuat pesanan beli (long); apabila purata bergerak jangka pendek melintasi ke bawah purata bergerak jangka panjang, ia membuat pesanan jual (short). Strategi ini mengikut trend untuk mendapatkan keuntungan.

Prinsip Strategi

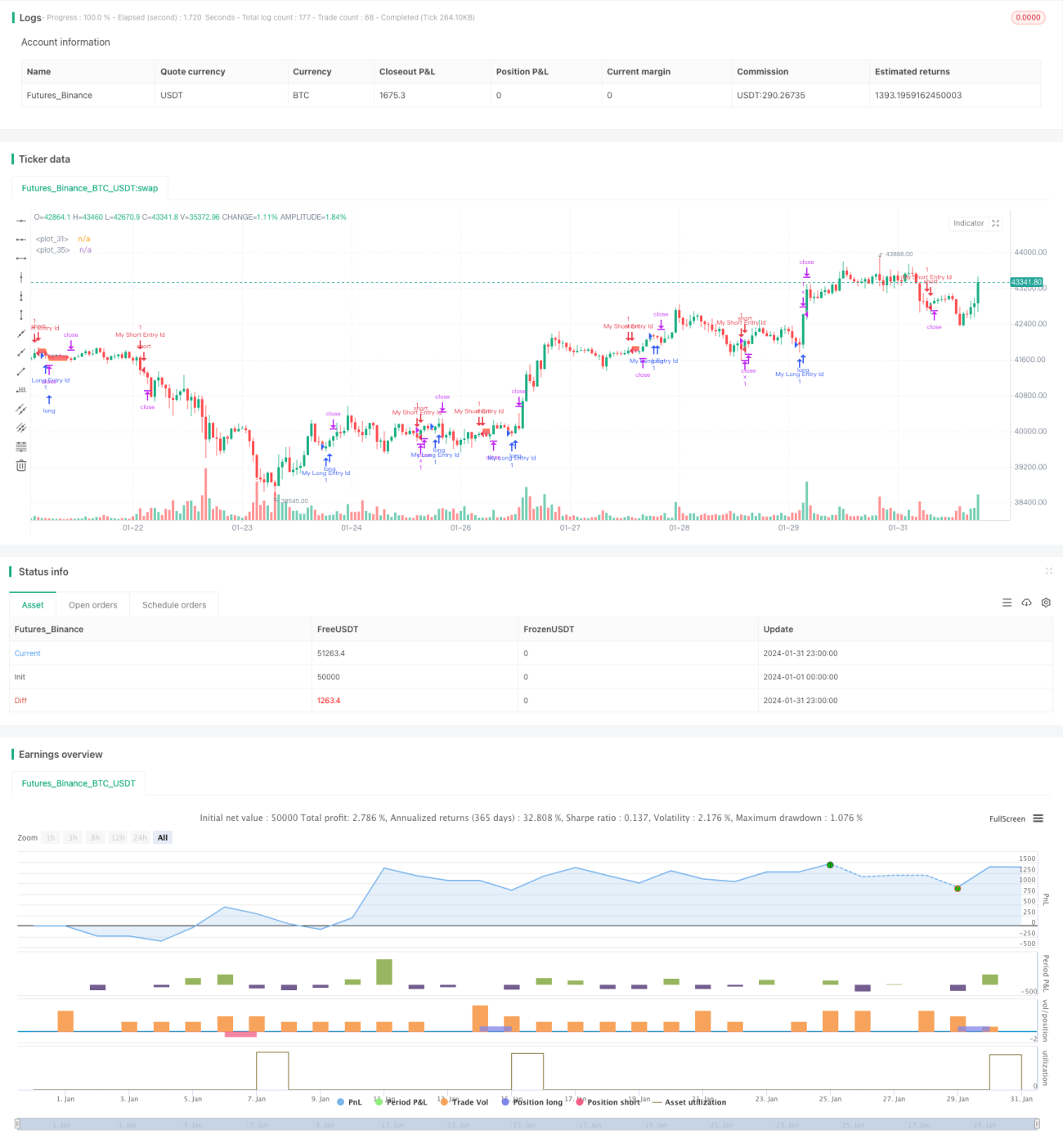

Strategi pengikut dua purata bergerak menentukan arah trend dengan mengira purata bergerak mudah (SMA) 14 tempoh dan 28 tempoh. Secara khususnya, ia mengira SMA 14 tempoh dan SMA 28 tempoh bagi harga tutup pada akhir setiap tempoh. Apabila SMA 14 tempoh melintasi ke atas SMA 28 tempoh, ia menjana isyarat beli (long) dan membuka posisi beli; apabila SMA 14 tempoh melintasi ke bawah SMA 28 tempoh, ia menjana isyarat jual (short) dan membuka posisi jual.

Selepas memasuki posisi, ia mengawal risiko dengan menetapkan ambil untung dan henti rugi. Mata ambil untung dan henti rugi ditukar kepada harga melalui parameter input. Selain itu, ia melukis garis ambil untung, garis henti rugi, dan garis rujukan harga purata masuk pada carta untuk memudahkan penilaian visual keuntungan dan risiko posisi.

Analisis Kelebihan

Strategi pengikut dua purata bergerak mempunyai kelebihan berikut:

- Operasi mudah dan mudah dilaksanakan.

- Mengikut trend, kebarangkalian pengunduran (drawdown) lebih kecil.

- Boleh mengawal kekerapan dagangan dengan melaraskan parameter tempoh.

- Boleh menetapkan mata ambil untung dan henti rugi secara fleksibel untuk mengawal risiko.

Analisis Risiko

Strategi pengikut dua purata bergerak juga mempunyai beberapa risiko:

- Apabila peristiwa mengejut mengganggu trend pasaran, kerugian besar mungkin berlaku.

- Jika titik henti rugi ditetapkan terlalu kecil, ia mungkin menghentikan rugi terlalu awal.

- Jika titik henti rugi ditetapkan terlalu besar, ia mungkin meluaskan julat kerugian.

- Kekerapan dagangan mungkin terlalu tinggi atau terlalu rendah, menjejaskan kecekapan modal.

Untuk mengawal risiko di atas, pengoptimuman boleh dilakukan dari aspek berikut:

- Menggabungkan penunjuk turun naik untuk menentukan titik henti rugi.

- Mengoptimumkan parameter tempoh purata bergerak.

- Menambah penapis trend untuk mengelakkan isyarat palsu pada akhir trend.

Arah Pengoptimuman

Strategi pengikut dua purata bergerak boleh dioptimumkan dari beberapa aspek berikut:

-

Menambah penunjuk turun naik untuk melaraskan titik henti rugi secara dinamik. Contohnya, menggabungkan indikator ATR, apabila turun naik pasaran meningkat, titik henti rugi diperluas untuk mengelakkan henti rugi awal.

-

Mengoptimumkan parameter tempoh purata bergerak. Boleh menguji lebih banyak kombinasi untuk memilih tempoh yang menghasilkan bilangan isyarat dagangan yang lebih sesuai.

-

Menambah penapis trend. Contohnya, menambah indikator MACD, DMI dll. untuk mengelakkan isyarat palsu yang muncul pada akhir trend, mengurangkan dagangan yang tidak perlu.

-

Menambah model pembelajaran mesin. Menggunakan model pembelajaran mendalam seperti LSTM, GRU untuk meramal arah harga, menggantikan peraturan purata bergerak tradisional, mungkin memperoleh hasil yang lebih baik.

-

Dagangan pelbagai instrumen. Menggunakan strategi pada lebih banyak instrumen, memanfaatkan ketidakberkaitan untuk mengurangkan pengunduran keseluruhan.

Kesimpulan

Secara keseluruhannya, strategi pengikut dua purata bergerak adalah strategi trend yang mudah dan praktikal. Ia mengikut trend, risiko pengunduran kecil, dan mudah dilaksanakan. Kita boleh mengoptimumkan strategi ini dengan melaraskan parameter tempoh, menetapkan ambil untung dan henti rugi, menambah indikator penentu trend, dan lain-lain supaya ia dapat menyesuaikan diri dengan lebih banyak persekitaran pasaran dan memperoleh pulangan pelaburan yang lebih stabil.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © coinilandBot

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © adolgov- 1