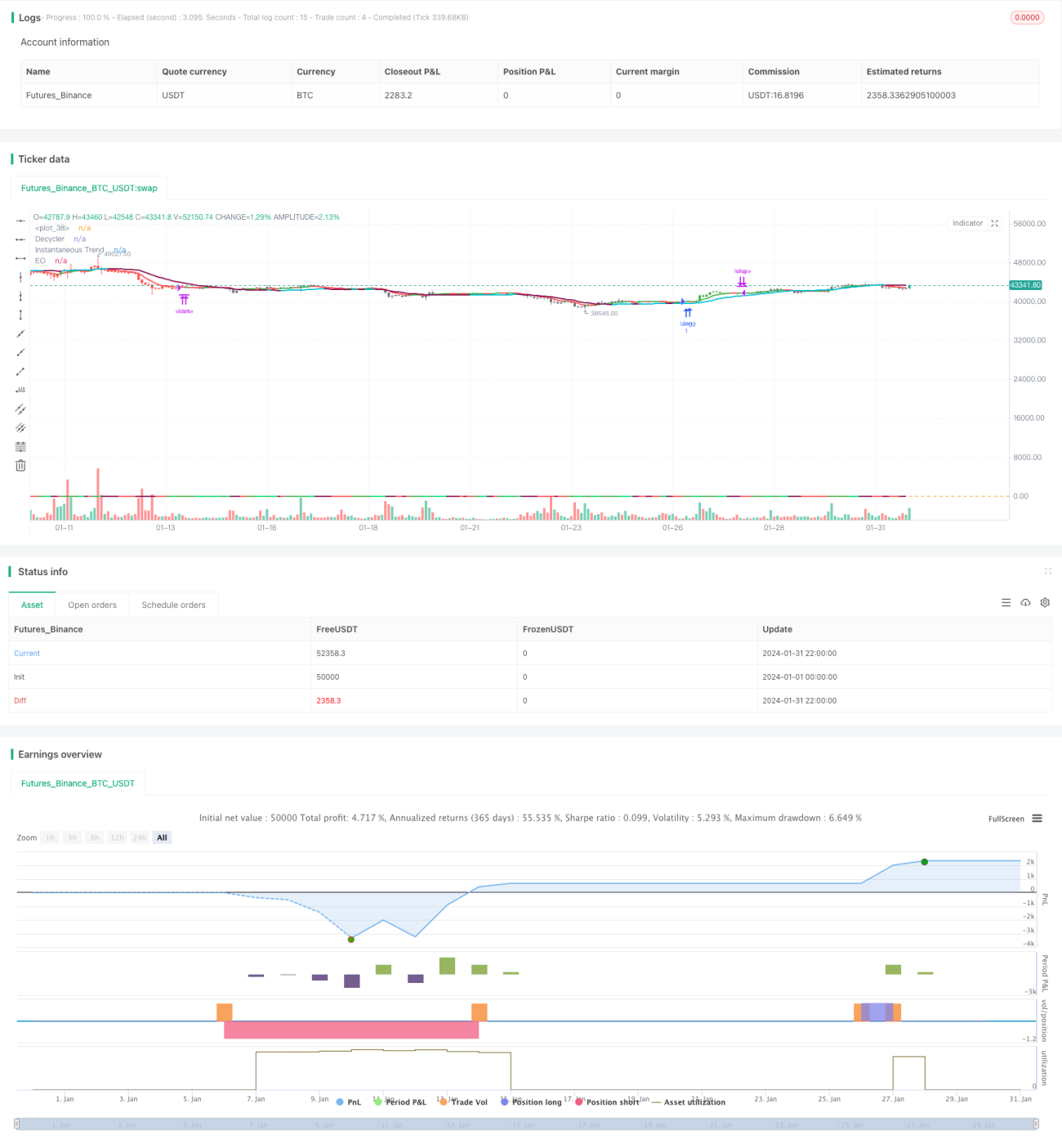

Strategi gabungan penunjuk ayunan kuantitatif

Gambaran Keseluruhan

Strategi ini menggabungkan Penunjuk Ayunan Elegan Ehler, Penunjuk Kitaran Ehler, Garis Trend Serta-Merta Ehler dan Penunjuk Pekali Korelasi Kedudukan Spearman Ehler untuk membentuk strategi perdagangan kuantitatif yang menangkap trend, ayunan, momentum dan ciri harga-volume secara menyeluruh. Nama strategi ini ialah "Strategi Gabungan Penunjuk Ayunan Kuantitatif".

Prinsip Strategi

Strategi ini menggunakan 4 penunjuk utama untuk membuat keputusan.

Pertama, Penunjuk Ayunan Elegan Ehler, yang dilicinkan melalui purata eksponen untuk mendapatkan garis isyarat, dan perbezaan dengan garis asal dapat menentukan arah dan kekuatan trend semasa. Kedua, Penunjuk Kitaran Ehler, yang berkesan mengenal pasti titik rendah kitaran dan menentukan sama ada trend utama berbalik. Ketiga, Garis Trend Serta-Merta Ehler menjejaki purata bergerak pantas untuk menentukan arah trend jangka pendek. Akhir sekali, Penunjuk Pekali Korelasi Kedudukan Spearman Ehler menilai hubungan harga-volume, berkesan menapis penembusan palsu.

Secara khusus, empat syarat kemasukan strategi adalah: Garis isyarat Penunjuk Ayunan Elegan dan garis isyarat Penunjuk Kitaran menembusi ke atas paras sifar pada masa yang sama; Garis asal menembusi ke atas garis kitaran; Garis asal lebih tinggi daripada Garis Trend Serta-Merta yang meningkat; Pekali Korelasi Kedudukan Spearman positif.

Manakala syarat keluar adalah lebih mudah, hanya tutup kedudukan apabila garis asal menembusi ke bawah Garis Trend Serta-Merta.

Syarat untuk jualan pendek adalah serupa dengan syarat untuk belian, hanya terbalikkan syarat penilaian.

Analisis Kelebihan

Kelebihan terbesar strategi ini adalah gabungan penunjuk yang sesuai, berkesan memanfaatkan kekuatan setiap penunjuk, saling mengesahkan, mengelakkan positif palsu, dengan itu menapis banyak hingar dan menjadikan isyarat lebih boleh dipercayai.

Secara khusus, Penunjuk Ayunan Elegan dapat menilai arah dan kekuatan trend, Penunjuk Kitaran dapat menilai titik perubahan kitaran, Garis Trend Serta-Merta dapat menilai trend jangka pendek, dan Pekali Korelasi Kedudukan Spearman dapat menilai hubungan harga-volume. Gabungan keempat-empatnya dapat menilai sepenuhnya ciri-ciri pasaran dalam trend, kitaran, momentum dan harga-volume, seterusnya menghasilkan isyarat perdagangan yang sangat boleh dipercayai.

Selain itu, strategi ini hanya merujuk kepada garis jangka sederhana, mengelakkan gangguan hingar pasaran jangka pendek, dapat mengurangkan perdagangan pembalikan yang tidak perlu. Pada masa yang sama, isyarat strategi jarang dan peraturan keluar mudah dapat mengurangkan kekerapan perdagangan dengan ketara, mengelakkan masalah perdagangan berlebihan.

Analisis Risiko

Risiko terbesar strategi ini adalah kekurangan mekanisme henti rugi. Apabila pasaran mengalami perubahan mendadak, ia tidak dapat menghentikan kerugian tepat pada masanya, yang boleh menyebabkan kerugian meningkat. Selain itu, kekurangan penapis tambahan seperti penapis sistem marginal dan penunjuk tenaga boleh menyebabkan tahap tertentu perdagangan positif palsu.

Untuk mengurangkan risiko ini, tetapkan tahap henti rugi lindung nilai, apabila kerugian melebihi kadar tertentu, hentian automatik akan diaktifkan. Selain itu, penunjuk momentum seperti MACD boleh ditambah untuk pengesahan kedua bagi mengelakkan risiko penembusan palsu.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menambah mekanisme henti rugi lindung nilai. Kirakan pengeluaran maksimum berdasarkan data ujian semula sejarah dan tetapkan titik henti rugi yang sesuai.

-

Menambah penapis. Masukkan penunjuk seperti MACD, Bollinger Bands untuk penapisan berbilang lapisan, mengurangkan lagi isyarat palsu.

-

Menggabungkan lebih banyak tempoh masa. Pada masa ini hanya satu set parameter, parameter lebih banyak tempoh boleh diperkenalkan, menggunakan kaedah pengesahan berbilang jangka masa untuk meningkatkan kestabilan.

-

Melaraskan parameter secara dinamik. Masukkan modul pengoptimuman parameter, laraskan parameter penunjuk secara dinamik berdasarkan keadaan pasaran yang berbeza, menjadikan strategi lebih adaptif.

-

Arbitraj pelbagai instrumen. Gunakan strategi pada instrumen berbeza, cari peluang arbitraj, dapat mengawal risiko selanjutnya.

Ringkasan

Strategi ini menggabungkan empat penunjuk Ehler dengan bijak untuk membentuk strategi perdagangan menyeluruh yang menilai trend, kitaran, momentum dan harga-volume. Keupayaan menapis hingar adalah sangat baik, menghasilkan isyarat berkualiti tinggi. Namun, kekurangan henti rugi dan penapis penunjuk bantuan menjadikannya mempunyai risiko tertentu. Dengan menambah henti rugi, penapis, lebih banyak tempoh masa dan lain-lain, ia dapat dioptimumkan dengan berkesan untuk menjadikan strategi lebih stabil dan boleh dipercayai.

- 1