Strategi Perdagangan Bollinger Bands Trend Breakout

Gambaran Keseluruhan

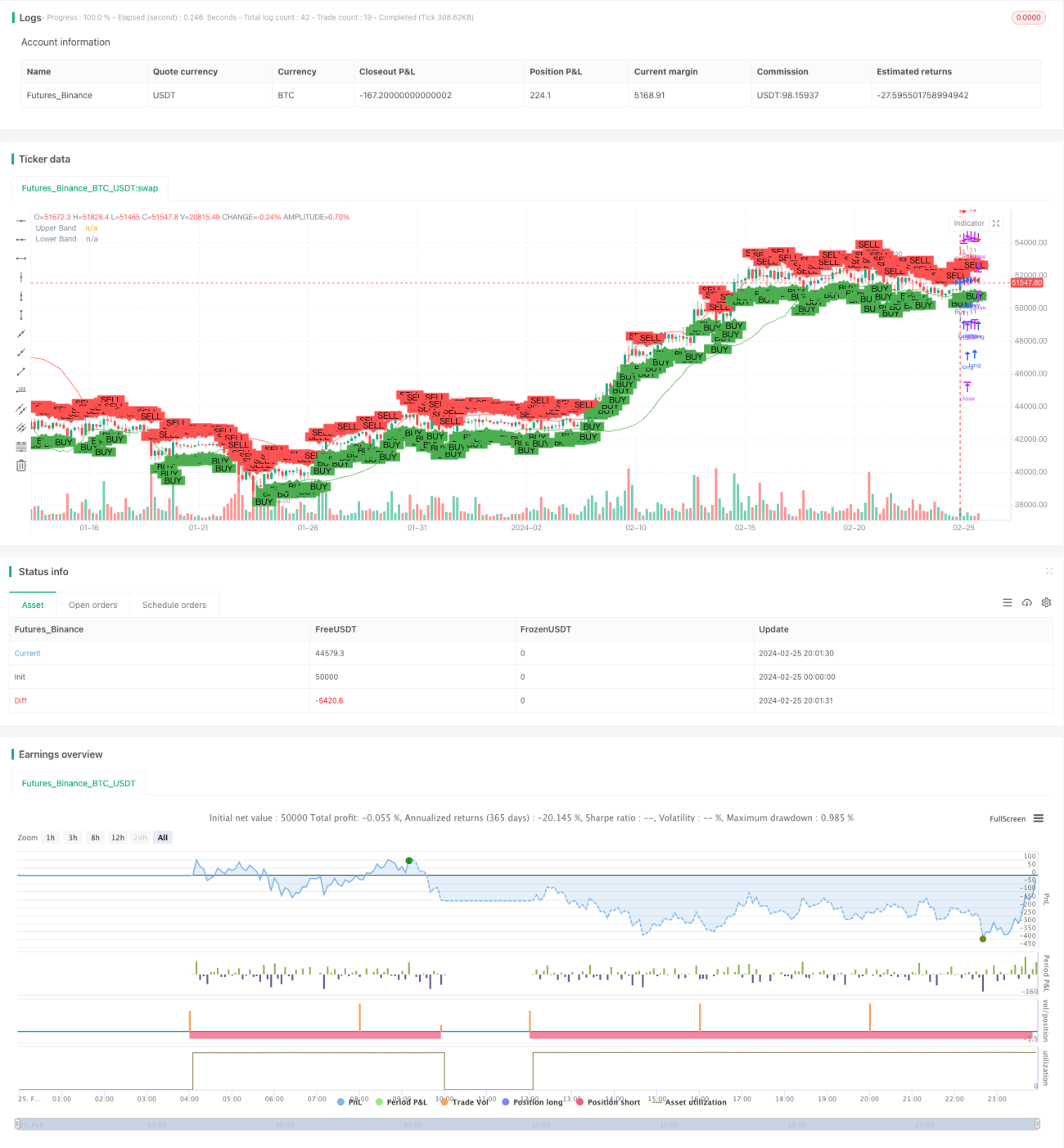

Strategi dagangan penembusan arah aliran Bollinger Bands bertujuan untuk mengenal pasti pembalikan arah aliran yang berpotensi pada tahap harga yang melampau berbanding dengan turun naik terkini. Ia menggabungkan Bollinger Bands sebagai penunjuk regresi min dengan logik penembusan melintasi jalur untuk menangkap permulaan arah aliran baharu.

Logik Strategi

Logik teras strategi ini terdiri daripada beberapa bahagian berikut:

-

Bollinger Bands diplotkan sebagai EMA 20 tempoh +/- 1.5 sisihan piawai untuk mengenal pasti jalur atas dan bawah.

-

Jejaki bila harga ditutup di atas atau di bawah jalur Bollinger 2 tempoh sebelumnya untuk meramalkan pembalikan yang berpotensi.

-

Apabila lilin semasa menembusi tinggi atau rendah lilin yang ditutup di sisi lain Bollinger Bands 2 tempoh sebelumnya, isyarat masuk dijana.

-

Henti rugi ditetapkan sedikit di luar tinggi atau rendah lilin semasa.

-

Ambil untung ditentukan berdasarkan nisbah risiko-ganjaran yang telah ditetapkan.

Kelebihan

Kelebihan utama strategi ini adalah:

-

Bollinger Bands menyesuaikan diri secara automatik dengan perubahan turun naik pasaran. Apabila turun naik tinggi, jalur melebar, mengurangkan kemungkinan isyarat palsu.

-

Bertujuan untuk menangkap lebih awal pembalikan arah aliran apabila harga memasuki semula dalam jalur.

-

Nisbah risiko-ganjaran boleh laras memberikan fleksibiliti dalam pengurusan risiko.

-

Dapat menghasilkan keputusan ujian belakang yang memberangsangkan dalam pasaran yang sedang dalam arah aliran.

-

Setelah dikodkan ke dalam platform dagangan, ia dapat mengautomasikan kemasukan, henti rugi, dan ambil untung.

Risiko

Risiko utama yang perlu dipertimbangkan:

-

Dalam pasangan yang tidak menentu, mungkin mengalami kerugian berulang akibat henti rugi.

-

Henti rugi hanya berdasarkan julat lilin semasa, jadi jurang harga boleh menyebabkan pemberhentian paksa yang tidak dijangka.

-

Tanpa ujian belakang yang meluas, sukar untuk menilai prestasi strategi dengan betul.

-

Kesilapan pengekodan boleh menyebabkan pesanan yang tidak diingini atau risiko dagangan.

Risiko ini boleh dikurangkan dengan menambah penapis, menilai prestasi secara menyeluruh, dan menguji secukupnya sebelum dagangan sebenar.

Idea Pengoptimuman

Strategi ini boleh dipertingkatkan melalui beberapa aspek berikut:

-

Menambah penapis seperti volum dagangan, RSI, atau MACD untuk meningkatkan ketepatan isyarat.

-

Mengoptimumkan tempoh Bollinger Bands atau gandaan sisihan piawai untuk instrumen tertentu.

-

Menetapkan nisbah risiko-ganjaran yang berbeza untuk pasaran yang berbeza berdasarkan keputusan ujian belakang.

-

Mengintegrasikan henti rugi mengekor untuk mengunci keuntungan.

-

Melaksanakan dalam bentuk algoritma dan mengautomasikan pengurusan pesanan.

Pengoptimuman yang teliti dan pemilihan instrumen yang sesuai akan menjadi kunci kejayaan pelaksanaan strategi ini.

Kesimpulan

Strategi dagangan penembusan arah aliran Bollinger Bands menyediakan pendekatan berasaskan peraturan untuk memasuki arah aliran baru muncul. Dengan menggabungkan jalur suai suai dan isyarat penembusan awal, ia bertujuan untuk menangkap pergerakan apabila momentum mula memecut. Walau bagaimanapun, seperti semua strategi sistematik, ia memerlukan analisis sejarah yang kukuh dan pengurusan risiko untuk menghadapi perubahan rejim dalam kitaran pasaran.

- 1