Analisis Berdasarkan Strategi Dwi-EMA

Gambaran Keseluruhan

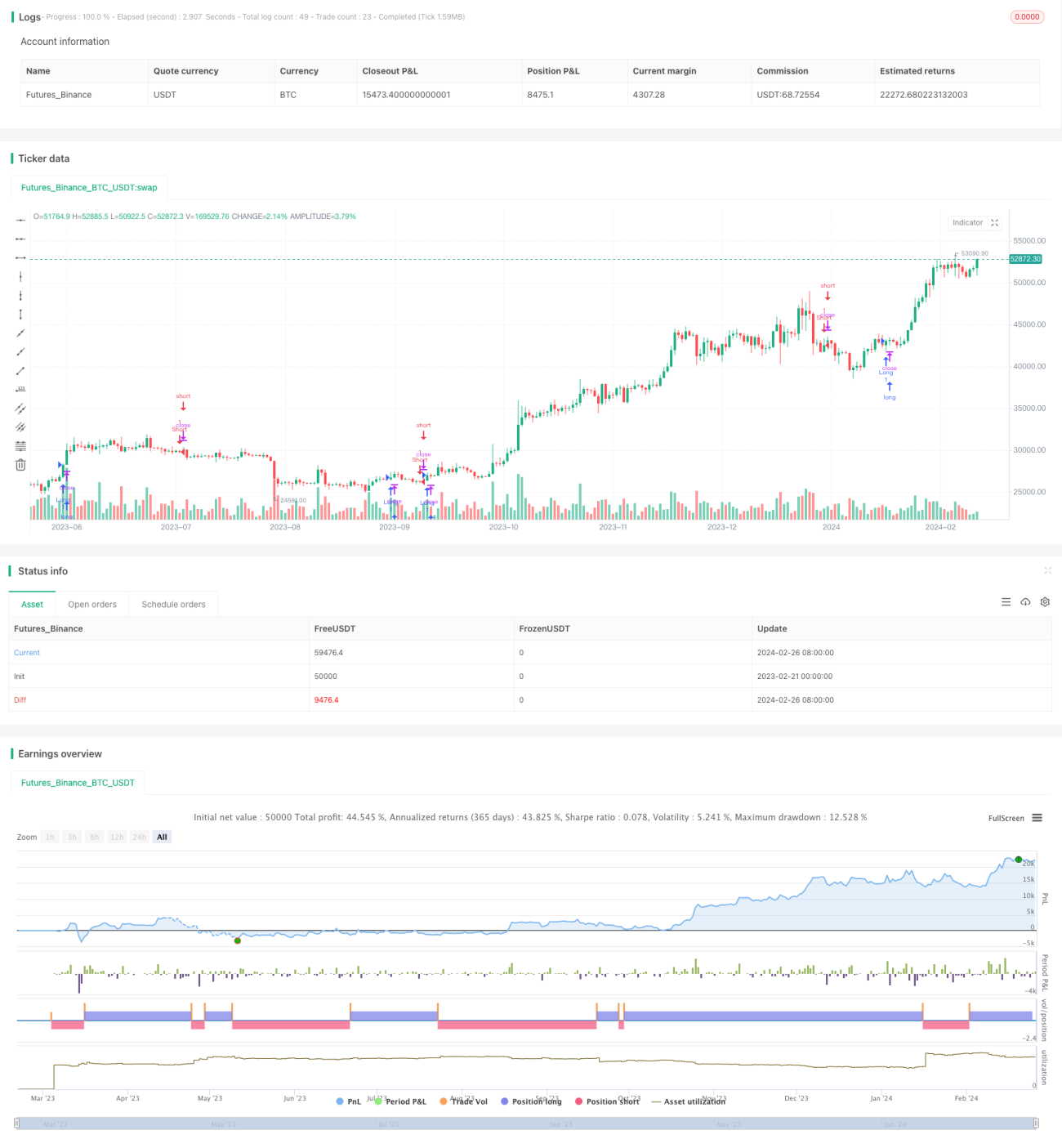

Strategi Dual EMA ialah strategi pengesanan arah aliran yang mengenal pasti arah aliran harga dengan mengira EMA dalam tempoh yang berbeza, bagi menentukan sama ada untuk membuka atau menutup posisi. Strategi ini ringkas dan praktikal, sesuai digunakan dalam pasaran yang mempunyai arah aliran yang kukuh.

Prinsip Strategi

Strategi ini berdasarkan dua indikator EMA, iaitu EMA jangka pendek 9 hari dan EMA jangka panjang 21 hari. Persilangan antara kedua-duanya menghasilkan isyarat untuk membuka dan menutup posisi.

Apabila EMA jangka pendek menyilang ke atas EMA jangka panjang, ia dianggap sebagai harga memasuki arah aliran menaik. Pada ketika ini, strategi akan membuka posisi beli (long) untuk mengikuti kenaikan harga. Apabila EMA jangka pendek menyilang ke bawah EMA jangka panjang, ia dianggap sebagai harga memasuki arah aliran menurun. Pada ketika ini, strategi akan membuka posisi jual (short) untuk mengikuti penurunan harga.

Indikator EMA berkesan menapis hingar dalam data harga dan mengenal pasti arah utama arah aliran harga. Oleh itu, strategi ini menggunakan indikator Dual EMA sebagai asas untuk membuka dan menutup posisi, dengan harapan dapat menangkap kitaran arah aliran harga yang lebih panjang.

Kelebihan Strategi

Strategi ini mempunyai kelebihan berikut:

- Konsep strategi yang ringkas dan jelas, mudah difahami dan dilaksanakan.

- Mampu mengenal pasti arah aliran harga dengan berkesan dan membuka posisi tepat pada masanya untuk mengikuti arah aliran.

- Menggunakan indikator EMA untuk menapis hingar, mengelakkan gangguan daripada turun naik harga jangka pendek.

- Parameter EMA boleh dikonfigurasikan untuk melaraskan sensitiviti strategi.

Risiko Strategi

Strategi ini juga mempunyai beberapa risiko:

- Semasa pembalikan arah aliran, sifat ketinggalan indikator EMA boleh menyebabkan kerugian yang lebih besar.

- Tetapan parameter EMA yang tidak sesuai boleh meningkatkan kadar isyarat palsu.

- Strategi ini lebih sesuai untuk pasaran dengan arah aliran yang kukuh, dan mudah mengalami kerugian semasa pasaran mendatar (sideways).

Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari aspek berikut:

- Menggabungkan indikator lain untuk menilai pembalikan arah aliran dan mengurangkan kerugian. Contohnya MACD, KDJ dan lain-lain.

- Menambah logik henti rugi (stop loss). Strategi henti rugi yang baik dapat mengurangkan pengeluaran maksimum strategi secara ketara.

- Mengoptimumkan parameter EMA agar lebih sesuai dengan ciri harga bagi instrumen yang berbeza.

- Menggabungkan algoritma pembelajaran mesin untuk mencapai pengoptimuman parameter EMA secara automatik.

Kesimpulan

Secara keseluruhan, strategi Dual EMA merupakan strategi pengesanan arah aliran yang sangat praktikal. Ia mudah dikendalikan, mudah difahami, dan menunjukkan prestasi cemerlang dalam pasaran dengan arah aliran yang kukuh. Pada masa yang sama, strategi ini juga mempunyai beberapa risiko yang boleh dioptimumkan dari pelbagai dimensi untuk meningkatkan kestabilan strategi. Secara keseluruhan, strategi Dual EMA adalah satu rujukan penting dalam perdagangan kuantitatif.

/*backtest

start: 2023-02-21 00:00:00

end: 2024-02-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This can only draw so many lines. Use bar replay to go back further

strategy("Strategy Lines", shorttitle="Strategy Lines", overlay=true, max_lines_count=500)

- 1