Strategi beli dengan gabungan indikator momentum dan purata bergerak

Gambaran Keseluruhan

Strategi ini menggabungkan indikator momentum MACD dan indikator arah DMI untuk melakukan posisi beli (long) apabila syarat dipenuhi. Exitnya menetapkan ambil untung tetap dan trailing stop berasaskan volatiliti tersuai untuk mengunci keuntungan.

Prinsip

Kemasukan strategi ini bergantung pada indikator MACD dan DMI:

- Apabila MACD positif (garis MACD di atas garis Signal), menunjukkan momentum kenaikan pasaran semakin kuat.

- Apabila DI+ dalam DMI lebih tinggi daripada DI-, menunjukkan pasaran berada dalam fasa arah aliran menaik.

Apabila kedua-dua syarat di atas dipenuhi serentak, posisi beli dibuka.

Exit posisi pula mempunyai dua kriteria:

- Ambil untung tetap: apabila harga close meningkat mengikut peratusan yang ditetapkan, ambil untung.

- Trailing stop berasaskan volatiliti: menggunakan ATR dan harga tertinggi terkini untuk mengira satu kedudukan stop yang dilaraskan secara dinamik. Ini boleh mengikuti stop loss mengikut volatiliti pasaran.

Kelebihan

- Gabungan MACD dan DMI boleh menilai arah aliran pasaran dengan lebih boleh dipercayai, mengurangkan operasi yang salah.

- Syarat ambil untung menggabungkan ambil untung tetap dan stop berasaskan volatiliti, membolehkan penguncian keuntungan secara fleksibel.

Risiko

- MACD dan DMI mungkin menghasilkan isyarat palsu, menyebabkan kerugian yang tidak perlu.

- Ambil untung tetap mungkin menghalang keuntungan daripada dimaksimumkan.

- Kelajuan penjejakan stop berasaskan volatiliti mungkin dilaraskan secara tidak sesuai, sama ada terlalu agresif atau terlalu konservatif.

Arah Pengoptimuman

- Boleh pertimbangkan untuk menambah indikator lain sebagai penapis isyarat kemasukan, contohnya menggunakan indikator KDJ untuk menilai sama ada terlalu beli atau terlalu jual.

- Boleh menguji parameter yang berbeza untuk mendapatkan kesan ambil untung dan stop loss yang lebih baik.

- Boleh melaraskan parameter seperti purata bergerak mengikut instrumen dagangan tertentu untuk mengoptimumkan sistem.

Kesimpulan

Strategi ini menggabungkan pelbagai indikator untuk menilai arah aliran dan keadaan pasaran, serta masuk pada kebarangkalian tinggi. Syarat ambil untung juga dioptimumkan dengan reka bentuk yang memastikan sejumlah keuntungan sambil memberikan fleksibiliti dalam mengunci keuntungan. Dengan pelarasan parameter dan pengurusan risiko yang lebih lanjut, strategi ini boleh menjadi sistem dagangan kuantitatif yang stabil.

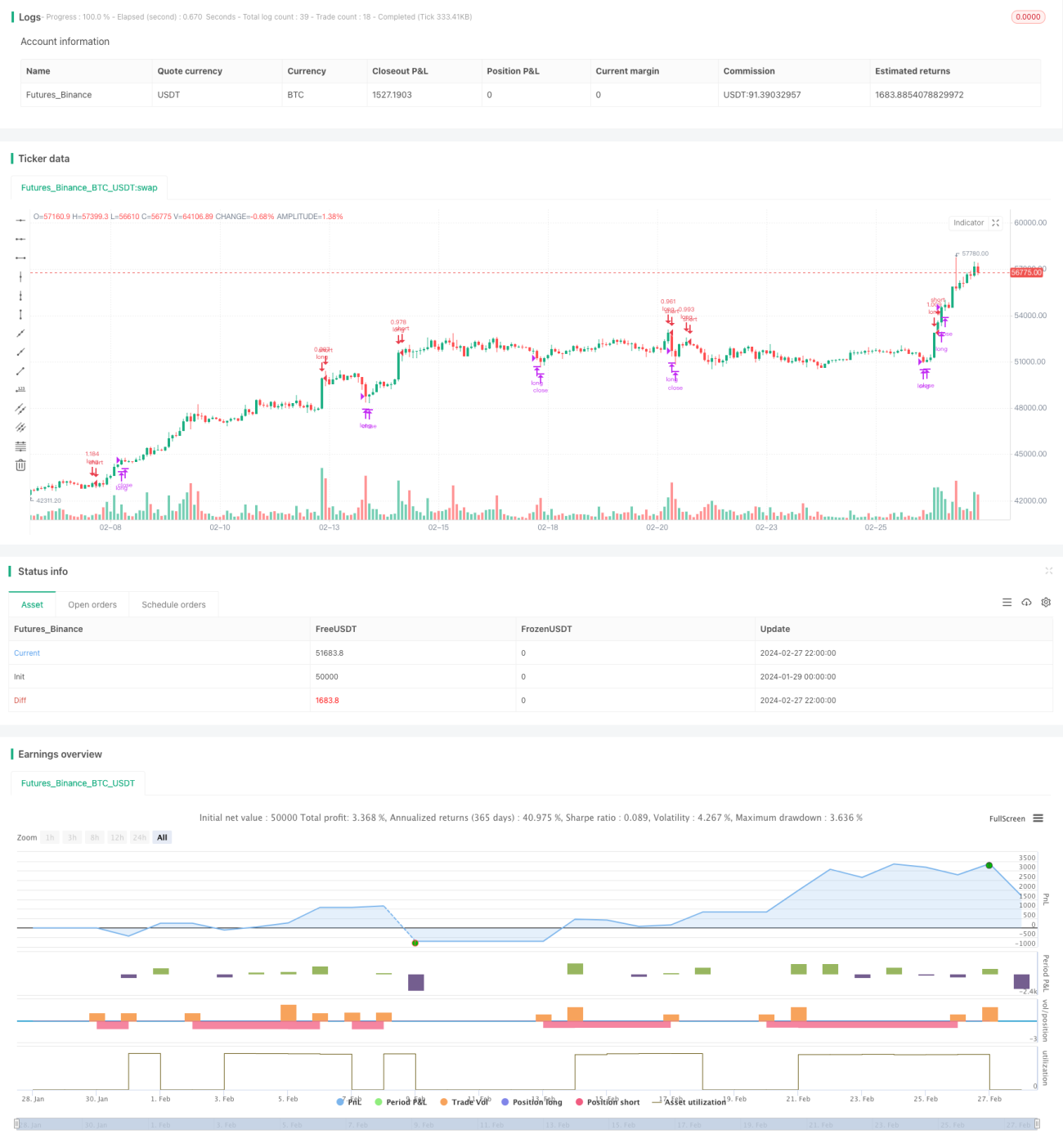

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(shorttitle='(MACD + DMI Scalping with Volatility Stop',title='MACD + DMI Scalping with Volatility Stop by (Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1