Strategi Perdagangan Automatik Long Short Berdasarkan Indikator RSI

Gambaran Keseluruhan

Strategi ini mereka bentuk sistem dagangan automatik beli dan jual berdasarkan indikator RSI. Sistem ini boleh secara automatik memasuki kedudukan beli (long) atau jual (short) apabila RSI berada dalam keadaan terlebih beli atau terlebih jual, dan akan keluar dari kedudukan secara aktif apabila syarat tertentu dipenuhi.

Prinsip Strategi

Strategi ini menggunakan indikator RSI untuk menilai keadaan terlebih beli atau terlebih jual pasaran. Secara khususnya, apabila indikator RSI berada di bawah garis terlebih jual yang ditetapkan, ia akan membuka kedudukan beli (long); apabila indikator RSI berada di atas garis terlebih beli yang ditetapkan, ia akan membuka kedudukan jual (short).

Selain itu, strategi ini juga menetapkan syarat keluar. Selepas membuka kedudukan beli, jika indikator RSI sekali lagi menembusi ke atas garis terlebih beli, ia akan mencetuskan keluar untuk menghentikan kerugian bagi kedudukan beli; begitu juga, selepas membuka kedudukan jual, jika indikator RSI sekali lagi menembusi ke bawah garis terlebih jual, ia akan mencetuskan keluar untuk menghentikan kerugian bagi kedudukan jual.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah penggunaan indikator RSI untuk menilai keadaan terlebih beli dan terlebih jual pasaran, yang merupakan kaedah analisis teknikal yang agak matang dan boleh dipercayai dalam dagangan kuantitatif. Berbanding dengan strategi purata bergerak mudah, strategi ini dapat menangkap titik perubahan pasaran dengan lebih tepat, sekali gus meningkatkan ruang keuntungan sistem dagangan.

Selain itu, strategi ini menetapkan syarat keluar yang dapat mengawal risiko kerugian dalam pasaran sehala yang besar dengan berkesan. Ini berbeza secara ketara dengan strategi menjejak arah aliran tradisional, dan dapat mengelakkan situasi di mana kedudukan terperangkap.

Analisis Risiko

Risiko terbesar strategi ini ialah isyarat dagangan yang dihasilkan oleh indikator RSI mungkin tersilap. Tiada indikator teknikal yang dapat meramalkan pergerakan pasaran dengan ketepatan seratus peratus, dan indikator RSI juga tidak terkecuali. Apabila RSI tersilap menandakan isyarat terlebih beli atau terlebih jual, strategi ini akan menghasilkan kemasukan yang salah.

Untuk mengurangkan risiko ini, strategi ini menetapkan garis henti rugi. Walau bagaimanapun, dalam pasaran sehala, kebarangkalian garis henti rugi dicetuskan juga agak tinggi. Pada masa ini, campur tangan manusia diperlukan untuk menutup kedudukan yang salah secara manual. Secara keseluruhannya, sebagai sistem dagangan automatik, strategi ini masih memerlukan pemantauan dan pelarasan manusia untuk mencapai keberkesanan maksimum.

Hala Tuju Pengoptimuman

Strategi ini masih mempunyai ruang untuk pengoptimuman selanjutnya:

-

Menggabungkan pelbagai indikator untuk mengesahkan isyarat kemasukan, bagi mengelakkan kemasukan yang salah akibat penilaian indikator RSI secara bersendirian. Contohnya, boleh menambah indikator purata bergerak dan sebagainya.

-

Mengoptimumkan parameter RSI, mencari panjang parameter RSI yang lebih sesuai untuk menjadikan penilaian terlebih beli dan terlebih jual lebih tepat.

-

Mengoptimumkan penetapan garis henti rugi, untuk meminimumkan kerugian sambil memastikan garis henti rugi tidak terlalu sensitif.

Kesimpulan

Secara keseluruhannya, strategi dagangan automatik berasaskan RSI ini mempunyai kelebihan dalam mengenal pasti keadaan pasaran terlebih beli dan terlebih jual dengan berkesan. Dengan memasuki kedudukan beli dan jual semasa tahap RSI yang melampau, ia bertujuan untuk meraih keuntungan daripada pembalikan pasaran. Mekanisme henti rugi juga membantu mengehadkan kerugian dalam arah aliran sehala yang kuat. Walau bagaimanapun, risiko tersilap tafsir isyarat RSI masih wujud. Pengoptimuman lanjut pada indikator pengesahan, parameter RSI, dan titik henti rugi mungkin dapat meningkatkan keuntungan dan kawalan risiko strategi ini. Seperti semua sistem automatik, pengawasan manusia masih diperlukan untuk campur tangan dalam situasi pasaran yang luar biasa.

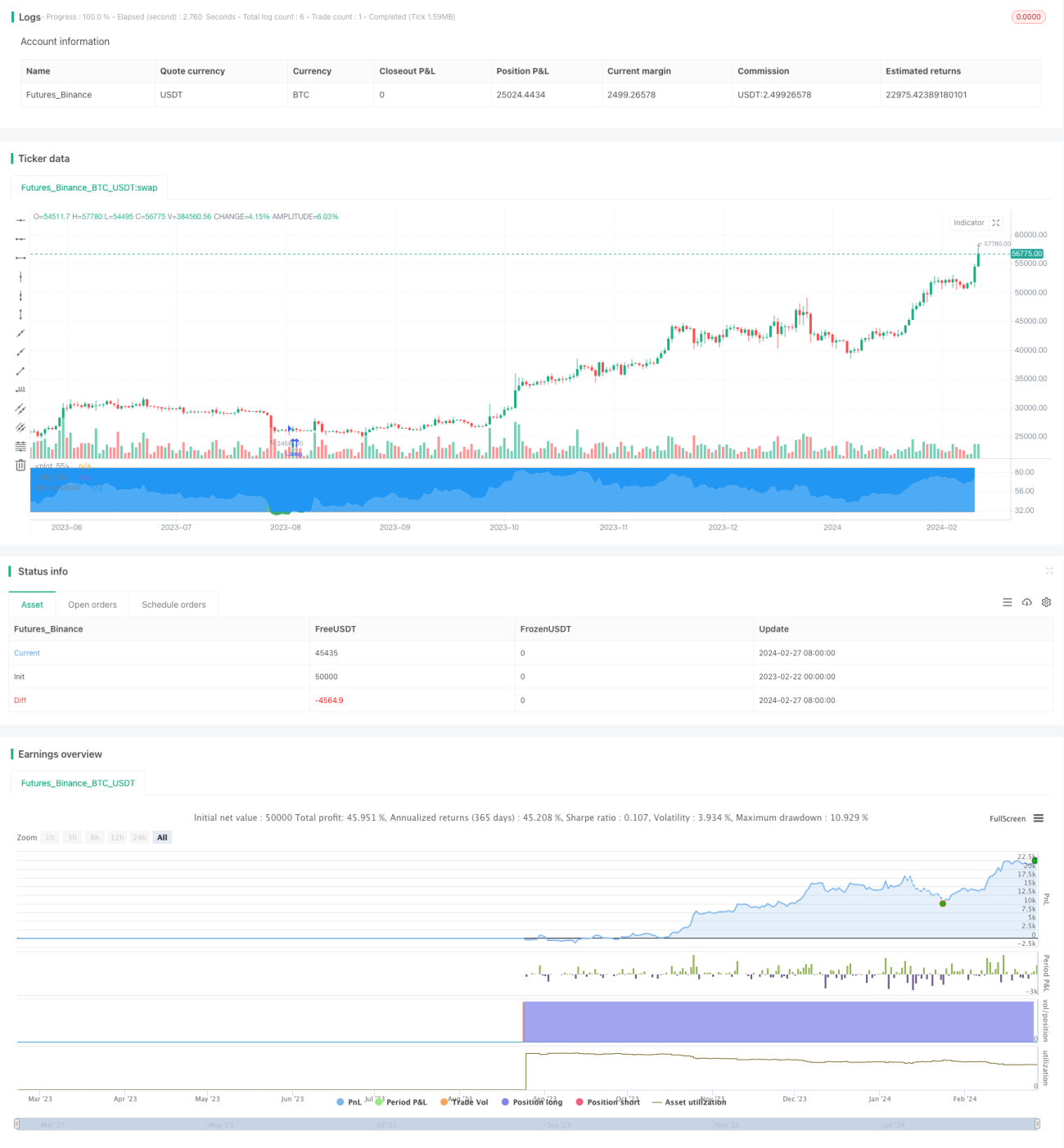

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Soran Strategy 2 - LONG SIGNALS", pyramiding=1, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)- 1