Strategi Penjejakan Arah Aliran dengan Tiga Pengesahan

Gambaran Keseluruhan

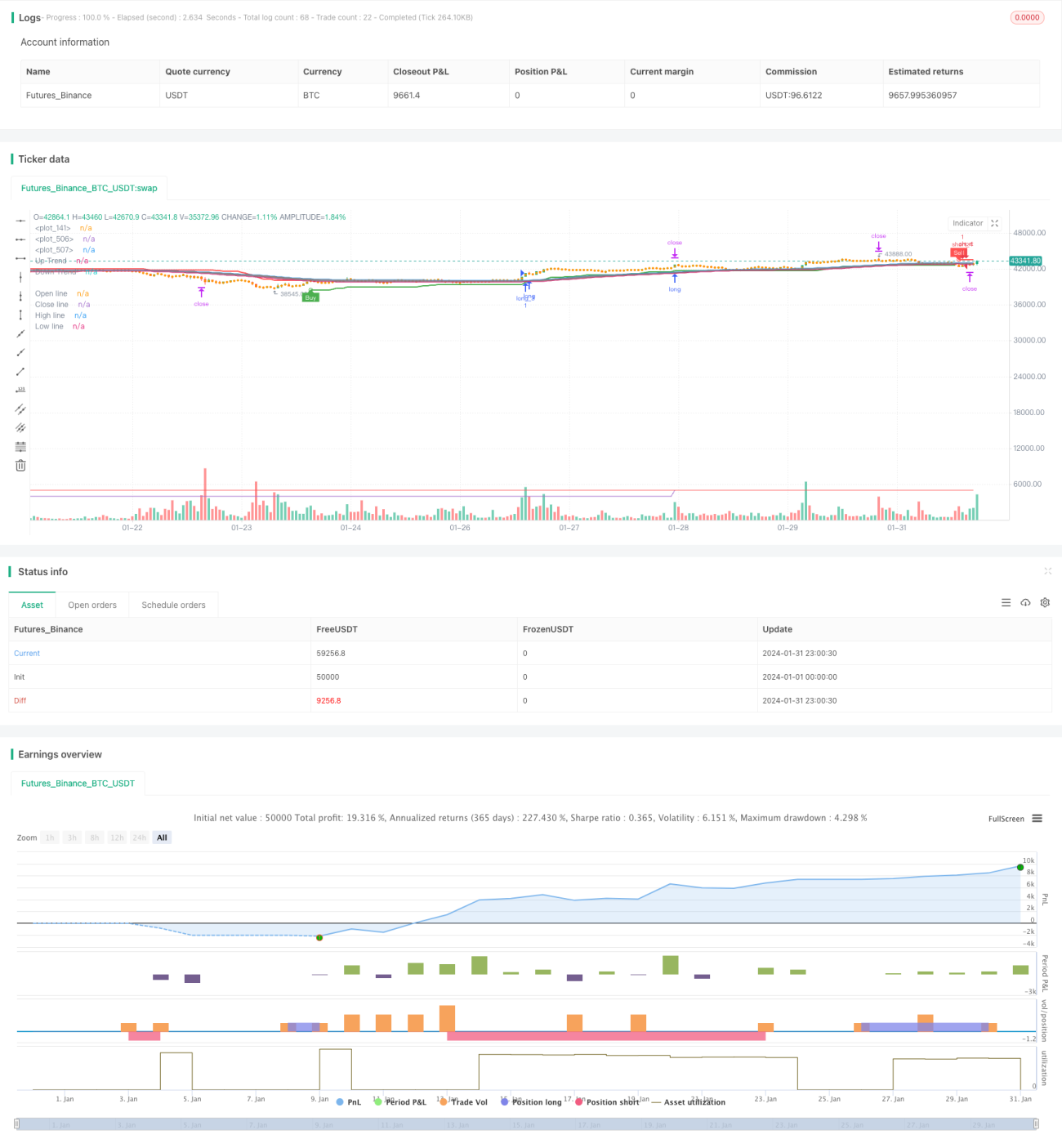

Strategi Pengesanan Trend Tiga Kali Ganda menggabungkan isyarat daripada tiga indikator utama iaitu Purata Bergerak, Garis Ingatan dan Super Trend untuk menangkap arah aliran dengan kebarangkalian tinggi. Apabila ketiga-tiga indikator mengeluarkan isyarat beli atau jual secara serentak, strategi akan memasuki pasaran tepat pada masanya dan mengikuti trend; apabila trend berbalik, strategi akan menutup kedudukan dengan cepat dan membuka kedudukan jual.

Prinsip Strategi

Purata Bergerak Menentukan Trend Utama

Strategi menggunakan Purata Bergerak dengan tempoh 52 untuk menentukan arah trend utama. Apabila harga menembusi ke atas Purata Bergerak, ia dianggap sebagai trend menaik; apabila harga menembusi ke bawah, ia dianggap sebagai trend menurun.

Garis Ingatan Mengenal Pasti Pembalikan Sekunder

Strategi juga menggunakan Garis Ingatan untuk mengenal pasti pembalikan sekunder jangka pendek. Kaedah pengiraan Garis Ingatan adalah serupa dengan Purata Bergerak, tetapi harga tutup digantikan dengan harga buka, menjadikannya lebih pantas dalam mencerminkan maklumat pembalikan harga. Apabila harga menembusi ke atas Garis Ingatan yang menurun, ia menandakan isyarat harga pulih dan melantun semula dalam jangka pendek; apabila harga menembusi ke bawah Garis Ingatan yang menaik, ia menandakan isyarat harga menurun dalam jangka pendek.

Super Trend Menentukan Titik Pembalikan

Strategi juga menggabungkan indikator Super Trend untuk menentukan titik pembalikan utama. Super Trend menggabungkan tempoh tetingkap ATR dan data harga untuk melaraskan saluran atas dan bawah secara dinamik, seterusnya menentukan masa pembalikan.

Penapisan Isyarat Tiga Kali Ganda

Apabila ketiga-tiga indikator (Purata Bergerak, Garis Ingatan, Super Trend) mengeluarkan isyarat beli secara serentak, strategi akan membeli; apabila ketiga-tiganya mengeluarkan isyarat jual secara serentak, strategi akan menjual. Melalui pengesahan tiga indikator, isyarat palsu dapat ditapis dengan berkesan, meningkatkan kebarangkalian kemasukan.

Analisis Kelebihan

Penilaian Pelbagai Dimensi, Kebarangkalian Tinggi

Strategi menggabungkan Purata Bergerak, Garis Ingatan dan Super Trend untuk menilai arah aliran dari pelbagai dimensi, memastikan kemasukan dengan kebarangkalian tinggi.

Tindak Balas Pantas, Penjejakan Masa Nyata

Pengenalan Garis Ingatan memastikan strategi dapat bertindak balas dengan pantas terhadap pembalikan jangka pendek harga; indikator Super Trend dengan saluran penyesuaian ATR juga dapat menjejaki perubahan harga secara masa nyata.

Ambil Untung dan Henti Rugi Automatik, Kawal Risiko Berkesan

Strategi mempunyai logik ambil untung dan henti rugi automatik yang boleh melaraskan titik ambil untung dan henti rugi secara dinamik berdasarkan ATR, mengawal kerugian setiap dagangan dengan berkesan.

Risiko dan Penyelesaian

Risiko Kekerapan Dagangan Terlalu Tinggi

Oleh kerana isyarat dagangan yang kerap, strategi boleh menyebabkan perdagangan berlebihan. Parameter tempoh Purata Bergerak boleh ditingkatkan untuk mengurangkan kekerapan dagangan.

Risiko Ketidakpastian Pembalikan

Keberkesanan Garis Ingatan dan Super Trend dalam mengenal pasti titik pembalikan tidak menentu, dan mungkin terdapat risiko penilaian yang salah. Parameter indikator boleh ditambah dengan syarat penapisan untuk memastikan isyarat pembalikan dengan kebarangkalian lebih tinggi.

Risiko Kerugian dalam Pasaran Bergelora

Dalam pasaran yang bergelora, disebabkan persilangan berulang, strategi akan sering membuka dan menutup kedudukan dengan kerugian, menyebabkan risiko kerugian. Pasaran bergelora boleh dikenal pasti dan strategi dihentikan buat sementara waktu.

Arah Pengoptimuman

Menggabungkan Indikator Volatiliti

Pertimbangkan untuk menggabungkan indikator volatiliti seperti Bollinger Bands. Apabila harga menghampiri jalur atas atau bawah Bollinger Bands, elakkan membuka kedudukan baharu untuk mengurangkan risiko dalam pasaran bergelora.

Menambah Syarat Penapisan Kemasukan

Cuba tambah indikator bantuan lain seperti KDJ, MACD, dan hanya masuki pasaran apabila ia juga mengeluarkan isyarat serentak. Ini boleh menapis isyarat palsu dengan lebih lanjut dan mengurangkan dagangan yang tidak perlu.

Mengoptimumkan Strategi Ambil Untung dan Henti Rugi

Optimumkan strategi ambil untung dan henti rugi, seperti ambil untung bergerak, ambil untung bergerak eksponen, ambil untung separuh kedudukan secara berselang, untuk menjadikan keuntungan lebih banyak dan stabil.

Kesimpulan

Strategi Pengesanan Trend Tiga Kali Ganda memanfaatkan sepenuhnya kelebihan Purata Bergerak, Garis Ingatan dan Super Trend untuk menilai dan menangkap arah aliran dengan kebarangkalian tinggi. Pada masa yang sama, mekanisme ambil untung dan henti rugi automatik mengawal kerugian setiap dagangan dengan berkesan. Perkara yang perlu dioptimumkan lagi adalah menggabungkan indikator bantuan lain untuk menapis kemasukan dan menambah baik strategi ambil untung dan henti rugi bagi menjadikan strategi lebih praktikal.

- 1