Strategi Penembusan Saluran Adaptif

Gambaran Keseluruhan

Strategi Penembusan Saluran Adaptif (Adaptive Channel Breakout Strategy) ialah strategi arah aliran yang menjejaki saluran harga pasaran. Ia menentukan saluran harga dengan mengira harga tertinggi dan terendah dalam tempoh tertentu, dan menghasilkan isyarat dagangan apabila harga menembusi saluran tersebut.

Kelebihan strategi ini ialah ia boleh menyesuaikan diri secara automatik dengan perubahan pasaran, menapis bunyi dengan melebarkan saluran, dan menghasilkan isyarat dagangan apabila arah aliran jelas. Walau bagaimanapun, ia juga mempunyai risiko membeli di puncak dan menjual di lembah. Dengan mengoptimumkan parameter, perdagangan yang tidak perlu dapat dikurangkan dan kadar keuntungan dapat ditingkatkan.

Prinsip Strategi

Strategi ini berdasarkan teori penembusan saluran. Ia mengira harga tertinggi dan terendah bagi dua kumpulan tempoh berbeza (panjang masuk dan panjang keluar) secara serentak untuk membentuk saluran. Isyarat dihasilkan apabila harga melebihi saluran.

Secara khusus, strategi ini terlebih dahulu mengira harga tertinggi upper dan terendah lower dalam tempoh 20 (panjang masuk) untuk membentuk saluran harga. Kemudian ia mengira harga tertinggi sup dan terendah sdown dalam tempoh 10 (panjang keluar). Selepas isyarat beli dicetuskan (harga melebihi atas saluran), paras henti rugi ditetapkan pada harga terendah tempoh 10 (sdown). Selepas isyarat jual dicetuskan (harga menembusi bawah saluran), paras ambil untung ditetapkan pada harga tertinggi tempoh 10 (sup). Ini membentuk saluran adaptif.

Apabila harga menembusi saluran, ia menunjukkan arah aliran sedang terbentuk, dan strategi akan mengeluarkan isyarat dagangan. Pada masa yang sama, garis henti rugi dan ambil untung akan diselaraskan dengan perubahan harga untuk mengunci keuntungan dan mengelakkan kerugian.

Kelebihan Strategi

- Menyesuaikan diri secara automatik dengan perubahan pasaran. Saluran strategi ini akan menyesuaikan secara automatik berdasarkan harga terkini, melebarkan julat saluran untuk menapis bunyi apabila arah aliran bermula.

- Perdagangan penembusan kukuh. Hanya masuk apabila harga menembusi atas saluran pada paras tinggi atau menembusi bawah saluran pada paras rendah, mengelakkan pembelian di puncak dan penjualan di lembah.

- Mekanisme kawalan risiko. Menggunakan garis henti rugi dan ambil untung yang dikira dalam tempoh berbeza membolehkan penguncian keuntungan secara fleksibel dan mengelakkan kerugian daripada merebak.

- Strategi mudah dan mudah dilaksanakan. Hanya memerlukan dua parameter, data ujian mudah diperoleh, sesuai untuk perdagangan kuantitatif.

Analisis Risiko

Strategi ini mempunyai risiko utama berikut:

- Risiko membeli di puncak dan menjual di lembah. Apabila julat saluran terlalu besar, terdapat risiko membeli di puncak dan menjual di lembah. Ini boleh dikurangkan dengan mengoptimumkan parameter untuk mengurangkan perdagangan yang tidak perlu.

- Risiko henti rugi. Garis henti rugi tempoh tetap mungkin terlalu kaku; pertimbangkan untuk menggunakan henti rugi ATR adaptif.

- Risiko kekerapan dagangan terlalu tinggi. Parameter yang tidak ditetapkan dengan betul boleh menyebabkan terlalu banyak dagangan. Syarat penapisan boleh ditambah untuk mengawal kekerapan dagangan.

- Risiko pasaran yang tidak normal. Strategi ini berdasarkan data sejarah untuk meramalkan arah aliran masa depan; ia mungkin gagal atau mengalami kerugian apabila pasaran mengalami perubahan drastik.

Pengoptimuman Strategi

Strategi ini masih mempunyai ruang pengoptimuman berikut:

- Menggabungkan penunjuk arah aliran untuk menapis isyarat. Penunjuk arah aliran seperti EMA atau MACD boleh diperkenalkan; hanya masuk apabila arah aliran selari dengan arah penembusan saluran.

- Memperkenalkan henti rugi ATR adaptif. Menggunakan henti rugi adaptif berdasarkan Purata Julat Sebenar (ATR) dapat mengawal kerugian setiap dagangan dengan lebih baik.

- Mengoptimumkan kombinasi parameter. Ujian lebih banyak kombinasi boleh dilakukan untuk mencari kombinasi parameter yang optimum, meningkatkan lagi kadar keuntungan strategi.

- Menggabungkan teknik pembelajaran mesin. Menggunakan rangkaian saraf atau algoritma genetik untuk menjana parameter dinamik menjadikan strategi lebih mantap.

Kesimpulan

Strategi Penembusan Saluran Adaptif mempunyai idea yang jelas dan kebolehlaksanaan yang tinggi. Ia boleh menjejaki perubahan pasaran secara automatik dan menghasilkan isyarat dagangan apabila arah aliran terbentuk. Pada masa yang sama, ia menetapkan dua set saluran tempoh dan mekanisme henti rugi/ambil untung untuk mengawal risiko. Strategi ini boleh ditingkatkan lagi dari segi kestabilan dan keuntungan melalui pengoptimuman parameter, penambahan syarat penapisan, dan lain-lain. Ia berbaloi untuk disahkan dan diperbaiki dalam dagangan sebenar.

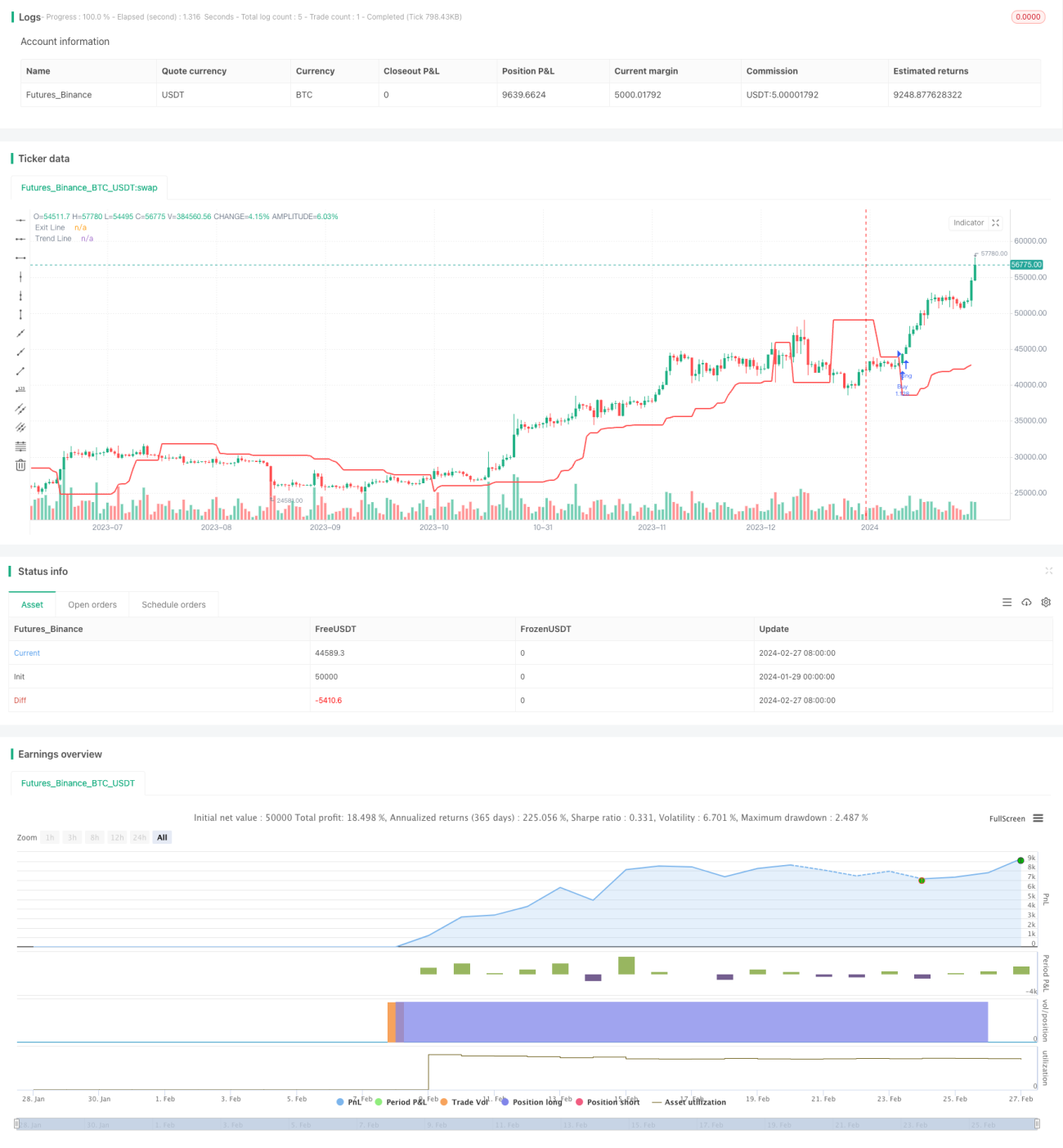

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Turtle Trade Channels Strategy", shorttitle="TTCS", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

length = input(20,"Entry Length", minval=1)- 1