Strategi Dagangan Dwi Landasan Purata Bergerak

Gambaran Keseluruhan

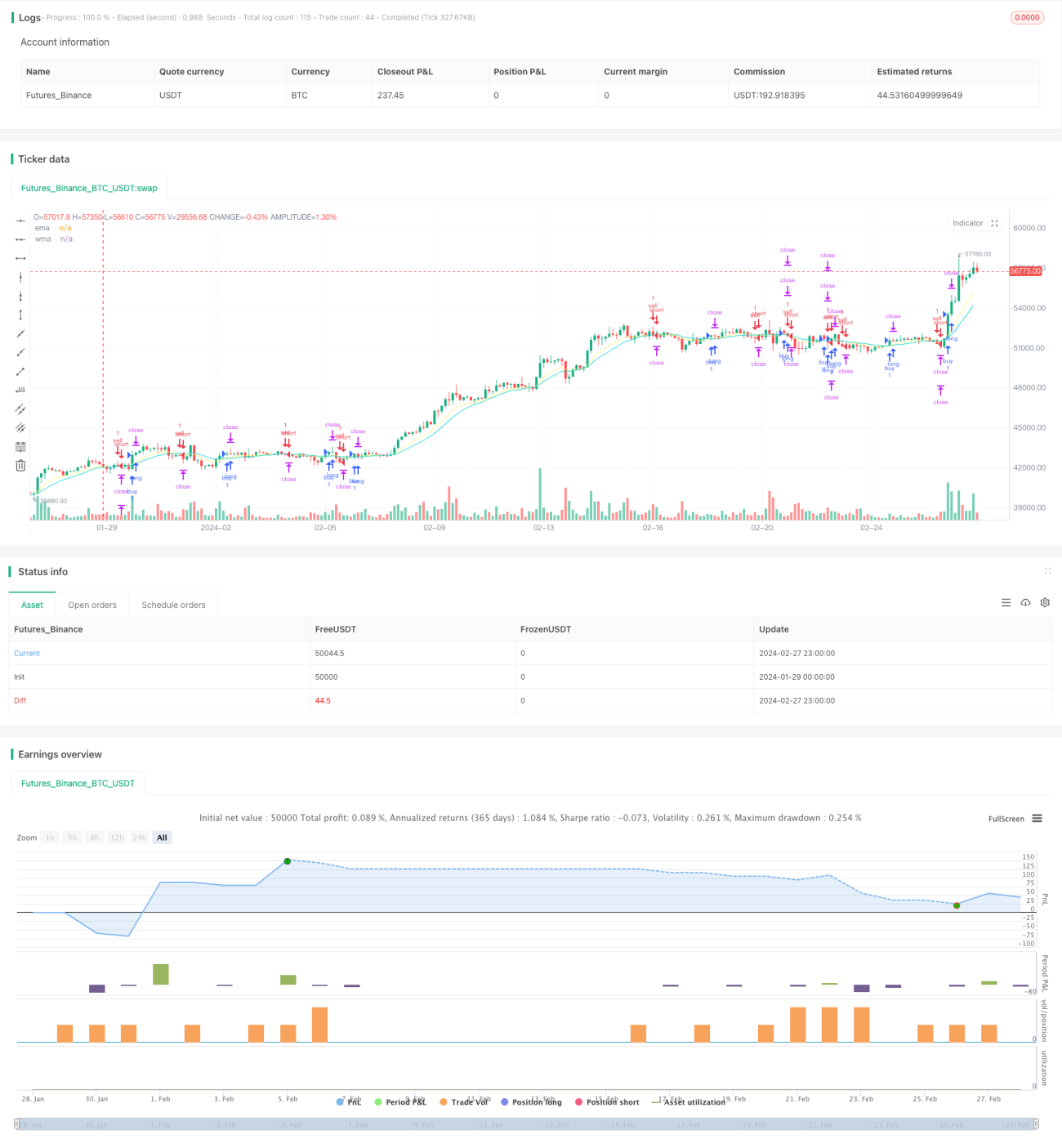

Strategi dagangan dua landasan purata bergerak ialah strategi dagangan trend yang mengesan isyarat persilangan dua purata bergerak. Strategi ini menggunakan Purata Bergerak Eksponen (EMA) dan Purata Bergerak Berwajaran (WMA) secara serentak sebagai penunjuk isyarat dagangan. Apabila EMA jangka pendek menembusi ke atas WMA jangka panjang, strategi akan mengambil posisi beli (long); apabila EMA jangka pendek menembusi ke bawah WMA jangka panjang, strategi akan mengambil posisi jual (short).

Prinsip Strategi

Sumber isyarat dagangan strategi ini ialah persilangan emas (golden cross) dan persilangan maut (death cross) antara EMA jangka pendek dengan tempoh 10 dan WMA jangka panjang dengan tempoh 20. Apabila EMA jangka pendek menembusi ke atas WMA jangka panjang, ia menunjukkan pasaran berbalik arah dari bawah ke atas, maka beli; apabila EMA jangka pendek menembusi ke bawah WMA jangka panjang, ia menunjukkan pasaran berbalik arah dari atas ke bawah, maka jual.

Selepas menentukan arah dagangan, strategi menetapkan stop loss pada jarak 1 tempoh ATR di bawah atau di atas harga masuk. Pada masa yang sama, dua tahap take profit ditetapkan: take profit pertama terletak pada jarak 1 ATR di atas atau di bawah harga masuk, manakala take profit kedua terletak pada jarak 2 ATR di atas atau di bawah harga masuk. Apabila take profit pertama tercapai, 50% kedudukan ditutup, dan baki kedudukan akan ditutup menggunakan take profit kedua dan stop loss bergerak (trailing stop).

Logik stop loss bergerak diaktifkan sebaik sahaja harga tertinggi atau terendah menyentuh tahap take profit pertama. Ia dikemas kini secara masa nyata berdasarkan lilin K, mengalihkan stop loss ke kedudukan antara keuntungan maksimum dan harga masuk sebagai stop loss pelindung, sekali gus mengunci keuntungan.

Kelebihan

Strategi ini memanfaatkan fungsi pelicinan dwi purata bergerak untuk menapis turun naik rawak dalam pasaran dengan berkesan, mengenal pasti isyarat trend jangka sederhana hingga panjang, dan mengelakkan perangkap. Pada masa yang sama, menetapkan dua tahap take profit secara berperingkat meningkatkan julat keuntungan strategi, memaksimumkan keuntungan. Mekanisme stop loss bergerak juga membolehkan strategi mengunci keuntungan dan mengurangkan kerugian.

Risiko

Purata bergerak itu sendiri mempunyai ketinggalan yang agak kuat, yang boleh menyebabkan risiko terlepas isyarat. Persilangan dua purata bergerak mungkin menghasilkan banyak isyarat palsu dalam sesetengah pasaran, mengakibatkan kerugian. Penetapan stop loss adalah komponen penting dalam strategi; jika stop loss terlalu kecil, ia mudah ditembusi dan menyebabkan kerugian; jika terlalu besar, ia mungkin gagal mengawal risiko dengan berkesan.

Selain itu, semasa turun naik pasaran yang melampau, stop loss bergerak mungkin tidak dapat memberikan perlindungan yang baik.

Arahan Pengoptimuman

-

Parameter EMA dan WMA yang berbeza boleh diuji untuk mencari kombinasi parameter terbaik. EMA jangka pendek yang terlalu pendek atau WMA jangka panjang yang terlalu panjang boleh menjejaskan prestasi strategi.

-

Berdasarkan ciri-ciri instrumen yang berbeza dan gaya dagangan, gandaan ATR atau stop loss titik tetap boleh dipilih.

-

Kesan stop loss bergerak sebahagian kedudukan dan stop loss bergerak keseluruhan kedudukan boleh diuji.

-

Penunjuk lain boleh diperkenalkan untuk menapis isyarat, membantu EMA dan WMA, dan meningkatkan kualiti isyarat.

Kesimpulan

Secara keseluruhan, strategi dagangan dua landasan purata bergerak adalah agak kukuh dan menunjukkan prestasi yang baik dalam pasaran bertrend. Melalui pengoptimuman parameter, pengoptimuman stop loss, dan peningkatan kualiti isyarat, prestasi strategi dalam dagangan sebenar dapat dipertingkatkan lagi. Ini adalah idea strategi yang berpotensi dan patut dikaji serta diaplikasikan dalam dagangan sebenar.

- 1