Strategi Mengikuti Arah Aliran Berdasarkan VWAP

Gambaran Keseluruhan

Strategi ini menggunakan VWAP dan EMA sebagai indikator untuk menentukan arah aliran. VWAP mewakili harga tipikal, manakala EMA200 mewakili aliran jangka sederhana hingga panjang. Apabila harga berada di atas VWAP dan EMA200, posisi beli diambil; apabila harga berada di bawah VWAP dan EMA200, posisi jual diambil. Ini adalah strategi pengikut aliran yang tipikal.

Prinsip Strategi

Logik teras strategi adalah menggunakan VWAP dan EMA untuk menilai arah harga.

- VWAP mewakili harga tipikal dan dapat mencerminkan kos purata peserta pasaran. Apabila harga di atas VWAP, ia menunjukkan peningkatan kuasa pembeli, jadi beli; apabila harga di bawah VWAP, ia menunjukkan peningkatan kuasa penjual, jadi jual.

- EMA200 mewakili arah aliran jangka sederhana hingga panjang harga. Apabila harga di atas EMA200, ia menunjukkan kenaikan jangka sederhana hingga panjang, jadi beli; apabila harga di bawah EMA200, ia menunjukkan penurunan jangka sederhana hingga panjang, jadi jual.

Oleh itu, strategi ini terlebih dahulu menilai sama ada harga berada di atas VWAP dan EMA200 secara serentak. Jika ya, posisi beli diambil; jika harga berada di bawah VWAP dan EMA200 secara serentak, posisi jual diambil. Dapat dilihat bahawa strategi ini terutamanya bergantung pada VWAP dan EMA untuk membuat keputusan beli/jual.

Selain itu, strategi ini juga menetapkan titik ambil untung dan henti rugi. Selepas membeli, ambil untung ditetapkan pada 3.5% daripada harga masuk, dan henti rugi pada 1.4%; selepas menjual, ambil untung ditetapkan pada 2.5% daripada harga masuk, dan henti rugi pada 0.9%. Ini dapat mengelakkan kerugian yang terlalu besar.

Kelebihan Strategi

Kelebihan terbesar strategi ini adalah menggunakan VWAP dan EMA untuk menilai aliran adalah sangat boleh dipercayai.

- VWAP dapat mencerminkan kos purata peserta pasaran dengan tepat, menjadikannya indikator yang sangat baik untuk menilai aliran.

- EMA200 dapat mencerminkan aliran jangka sederhana hingga panjang dengan jelas, sangat tepat dan boleh dipercayai dalam menentukan arah aliran utama.

Oleh itu, menggabungkan VWAP dan EMA untuk menilai aliran memberikan kebolehpercayaan yang sangat tinggi. Apabila kedua-duanya menunjukkan arah aliran yang konsisten, kebarangkalian kejayaan untuk membuat operasi adalah tinggi.

Selain itu, menetapkan titik ambil untung dan henti rugi dapat mengelakkan kerugian besar pada satu perdagangan.

Risiko Strategi

Risiko utama strategi ini adalah VWAP dan EMA mungkin memberikan isyarat yang salah.

- Apabila pasaran mengalami turun naik yang mendadak, harga mungkin terkeluar sementara dari VWAP, memberikan isyarat palsu.

- Apabila aliran baru baru bermula, EMA mungkin ketinggalan di belakang perubahan harga, menyebabkan strategi terlepas masa masuk yang optimum.

Selain itu, penetapan ambil untung dan henti rugi mungkin tidak sesuai, dan risiko kerugian besar pada satu perdagangan masih wujud.

Untuk menangani masalah di atas, kita boleh mengoptimumkan tetapan parameter VWAP dan EMA supaya dapat menilai permulaan aliran baru dengan lebih baik. Pada masa yang sama, kita boleh menetapkan ambil untung dan henti rugi adaptif yang menyesuaikan diri dengan turun naik harga.

Arah Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Mengoptimumkan parameter VWAP untuk mencari kombinasi parameter VWAP yang lebih stabil dalam menilai aliran.

- Mengoptimumkan kitaran EMA untuk mencari parameter EMA yang lebih tepat dalam menilai aliran.

- Menambah indikator lain untuk menilai aliran, seperti Bollinger Bands, KDJ, dan lain-lain, digabungkan dengan VWAP dan EMA untuk meningkatkan ketepatan penilaian.

- Menetapkan ambil untung dan henti rugi adaptif. Membenarkan tahap ambil untung dan henti rugi menyesuaikan diri dengan turun naik harga mengikut peraturan tertentu, untuk mengelakkan ambil untung dan henti rugi yang terlalu kaku.

- Menggabungkan pengurusan kedudukan. Menyesuaikan saiz kedudukan berdasarkan indikator seperti pengeluaran dan bilangan kerugian berturut-turut, untuk mengawal risiko keseluruhan strategi.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pengikut aliran yang sangat boleh dipercayai. Ia menggunakan VWAP dan EMA untuk menentukan arah aliran, dengan logik yang jelas dan mudah. Apabila kedua-duanya memberikan isyarat yang konsisten, kebarangkalian kejayaan masuk adalah tinggi. Dengan menetapkan ambil untung dan henti rugi secara munasabah, risiko dapat dikawal. Kita masih boleh memperbaiki strategi ini melalui pelbagai cara (pengoptimuman parameter, penambahan indikator, ambil untung/henti rugi adaptif, pengurusan kedudukan, dll.) untuk menjadikan prestasinya lebih cemerlang.

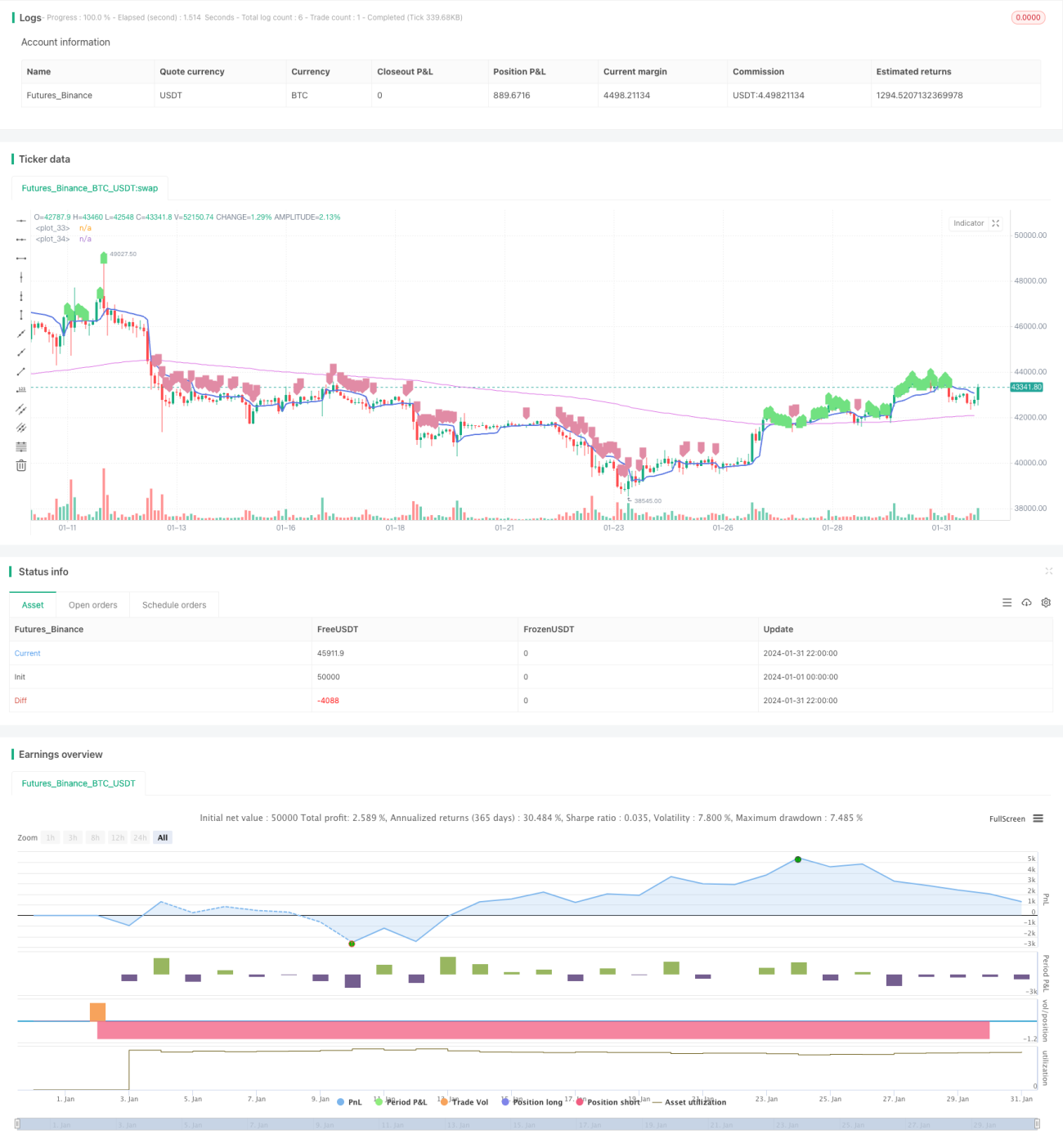

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//26m Binance BTCUSDTPERP

//@version=4

strategy("VWAP Trend Follower", initial_capital=100, overlay=true, commission_type=strategy.commission.percent, commission_value=0.04, default_qty_type = strategy.percent_of_equity, default_qty_value = 90, currency = currency.USD )

- 1