berdasarkan strategi regresi penembusan

Gambaran Keseluruhan

Strategi ini adalah pendekatan sistematik yang bertujuan untuk meraih keuntungan daripada turun naik pasaran niaga hadapan minyak mentah. Ia mengukur julat purata lilin, dan jika purata bergerak pantas lebih tinggi daripada purata bergerak perlahan, ini bermakna lilin lebih besar; jika purata bergerak perlahan lebih tinggi daripada purata bergerak pantas, ini bermakna lilin lebih kecil.

Berdasarkan prinsip ini, titik masuk panjang dan pendek yang berpotensi dikenal pasti. Kedudukan hanya dikekalkan untuk sebilangan lilin tertentu, yang dikawal oleh parameter “Exit after bars”.

Prinsip Strategi

- Kira harga penutup tertinggi bagi 9 lilin terakhir sebagai piawaian untuk mengesan penembusan.

- Kira harga penutup terendah bagi 50 lilin terakhir sebagai piawaian untuk mengesan penembusan.

- Bandingkan purata amplitud bagi 5 dan 20 lilin terakhir untuk menentukan sama ada corak lilin semakin melebar atau mengecil.

- Kenal pasti isyarat penembusan panjang dan pendek: apabila harga penutup sama dengan harga penutup tertinggi dan lilin semakin mengecil, lakukan beli (long); apabila harga penutup sama dengan harga penutup terendah dan lilin semakin mengecil, lakukan jual (short).

- Tutup kedudukan selepas bilangan lilin tetap selepas penembusan: parameter boleh dilaras untuk mengubah selang tutup.

Analisis Kelebihan

- Strategi regresi, menentukan arah pasaran dengan membandingkan dengan nilai ekstrem sejarah.

- Menggabungkan penilaian turun naik, dapat mengelakkan penembusan palsu.

- Keluar selepas bilangan lilin tetap, dapat mengunci sebahagian keuntungan dan mengelakkan pengunduran.

Analisis Risiko

- Nilai ekstrem sejarah berubah mengikut struktur pasaran, isyarat mungkin gagal.

- Penembusan palsu menyebabkan terperangkap.

- Parameter selang keluar yang tidak sesuai mungkin menyebabkan kehilangan keuntungan lebih besar atau meningkatkan kerugian.

Arah Pengoptimuman

- Parameter ekstrem boleh dioptimumkan melalui statistik pasaran.

- Boleh menambah penunjuk turun naik untuk menilai kebarangkalian penembusan sebenar.

- Bilangan lilin keluar boleh dioptimumkan melalui hasil ujian semula strategi.

Kesimpulan

Strategi ini menggunakan penembusan dan regresi untuk menilai trend jangka pendek, tergolong dalam strategi turun naik. Dengan mengoptimumkan tetapan parameter dan menambah penunjuk turun naik untuk penilaian, kebarangkalian penembusan palsu dapat dikurangkan dan tahap keuntungan dapat ditingkatkan. Pada masa yang sama, mekanisme keluar pantas bilangan lilin tetap dapat mengunci sebahagian keuntungan dan mengawal risiko dengan berkesan. Strategi ini boleh digunakan sebagai alat bantuan untuk dagangan jangka pendek, atau dilaras parameter untuk mendapatkan isyarat operasi kitaran yang lebih panjang.

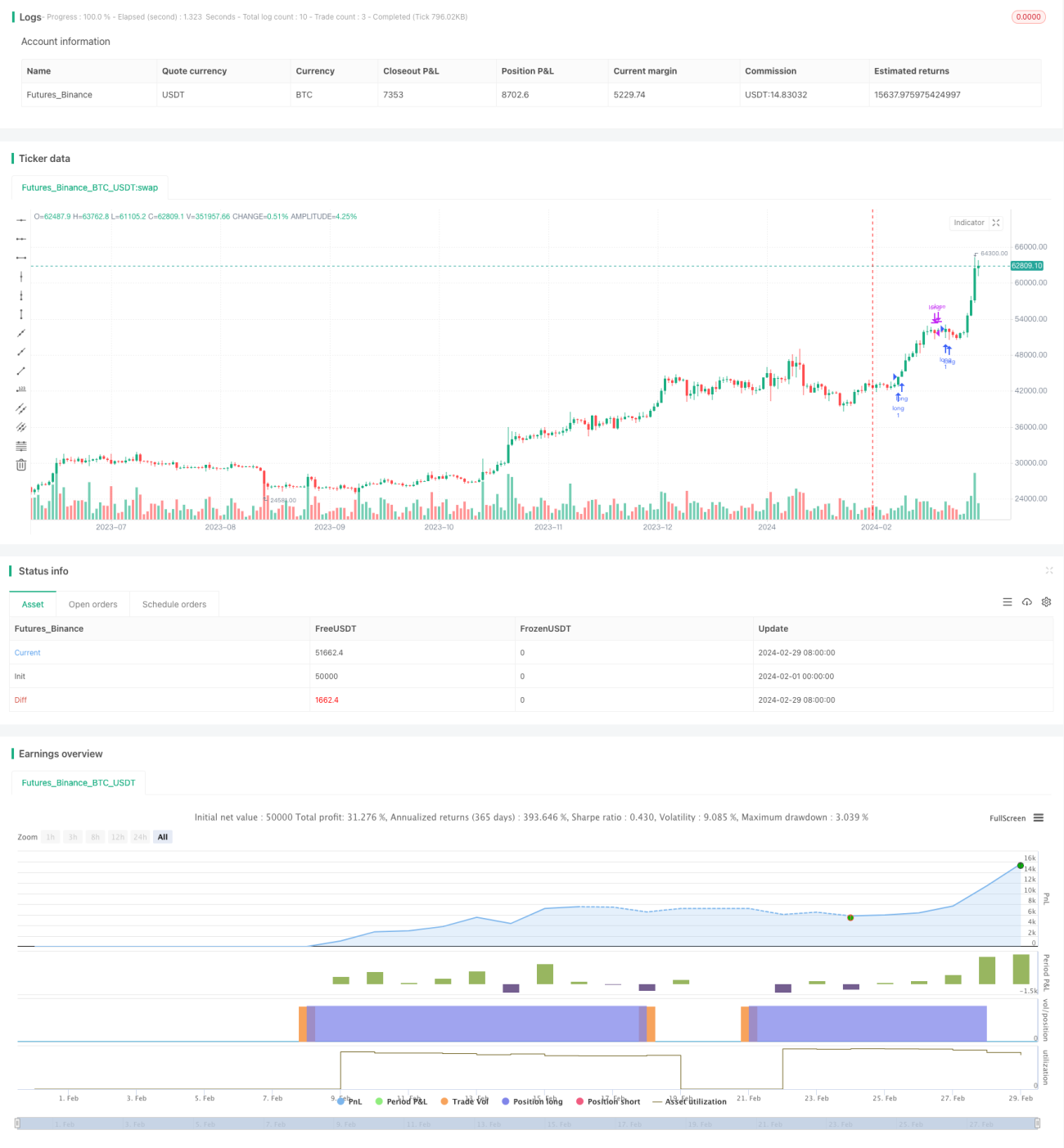

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Celestial_Logic

//@version=5- 1