Strategi Ambil Untung dan Henti Rugi Dua Arah Berdasarkan Persilangan Penunjuk Stokastik

Gambaran Keseluruhan

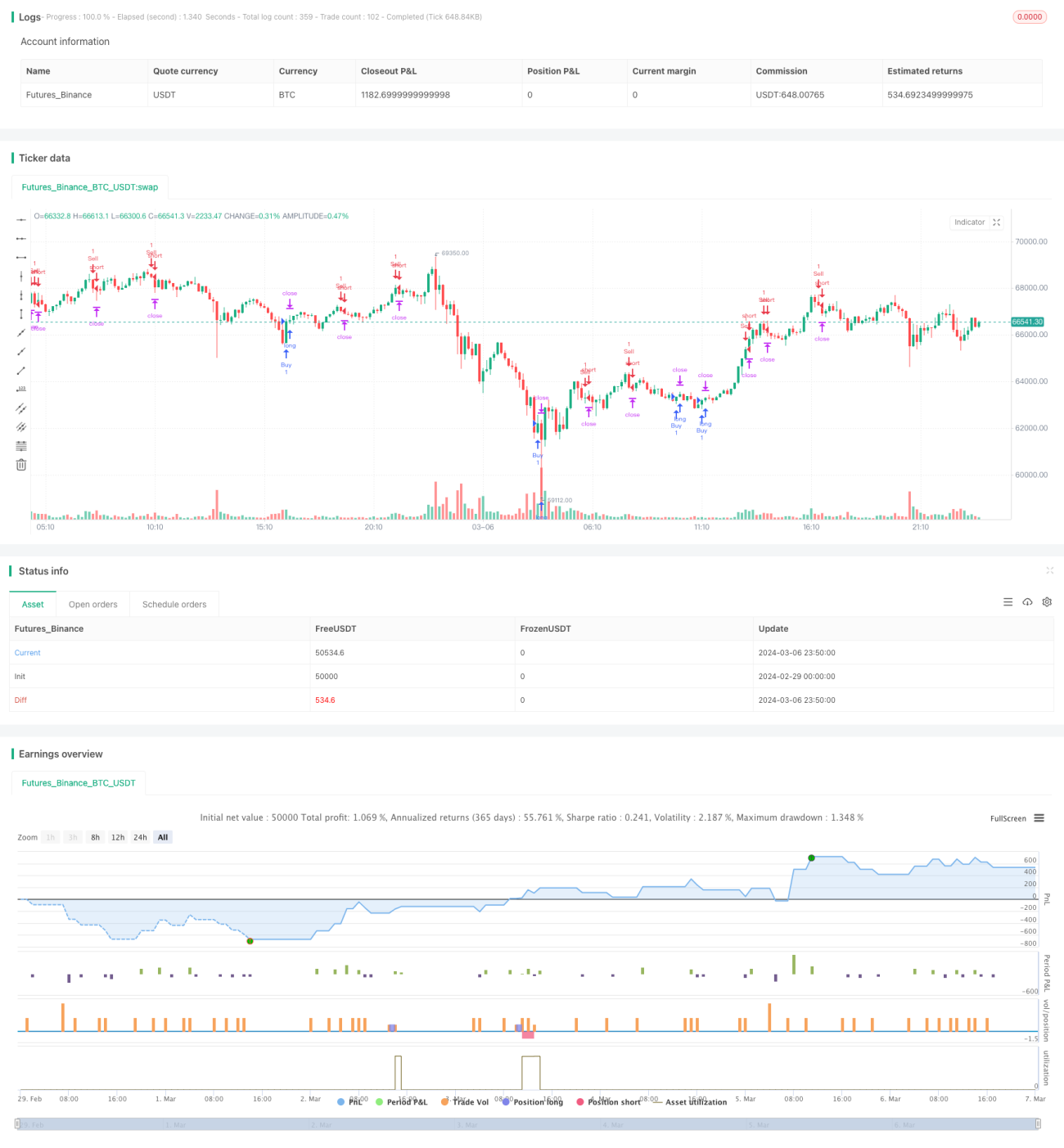

Strategi ini menggunakan isyarat persilangan Stochastic Oscillator untuk mencetuskan operasi beli dan jual. Apabila garis %K dalam Stochastic melintasi garis %D dari bawah ke atas, dan nilai %K berada di bawah 20, posisi beli dibuka; apabila garis %K melintasi garis %D dari atas ke bawah, dan nilai %K berada di atas 80, posisi jual dibuka. Pada masa yang sama, strategi ini menetapkan jarak Take Profit (TP) dan Stop Loss (SL) untuk menguruskan kedudukan dan mengelakkan kerugian daripada melebar. Selain itu, strategi ini juga menetapkan syarat logik untuk menutup kedudukan apabila Stochastic menunjukkan isyarat persilangan yang bertentangan dengan isyarat buka kedudukan, walaupun harga belum mencapai TP atau SL, kedudukan beli atau jual yang berkaitan akan ditutup.

Prinsip Strategi

- Kira nilai %K dan %D Stochastic tempoh 14, dan licinkannya menggunakan Purata Bergerak Mudah (SMA).

- Tentukan sama ada garis %K dan %D bersilang:

- Apabila garis %K melintasi garis %D dari bawah ke atas, dan nilai %K di bawah 20, isyarat beli dicetuskan, buka posisi beli.

- Apabila garis %K melintasi garis %D dari atas ke bawah, dan nilai %K di atas 80, isyarat jual dicetuskan, buka posisi jual.

- Tetapkan jarak TP dan SL (dalam unit Ticks) untuk menguruskan kedudukan yang dibuka:

- Untuk posisi beli, tetapkan harga TP pada harga buka + TP Ticks, harga SL pada harga buka - SL Ticks.

- Untuk posisi jual, tetapkan harga TP pada harga buka - TP Ticks, harga SL pada harga buka + SL Ticks.

- Apabila harga mencapai TP atau SL, tutup kedudukan yang berkaitan.

- Tetapkan syarat logik untuk menutup kedudukan:

- Apabila garis %K melintasi garis %D dari atas ke bawah, dan nilai %K ≤ 80, tutup semua posisi beli.

- Apabila garis %K melintasi garis %D dari bawah ke atas, dan nilai %K ≥ 20, tutup semua posisi jual.

Analisis Kelebihan

- Strategi ini menggunakan Stochastic sebagai isyarat dagangan utama. Stochastic digunakan secara meluas dalam dagangan kuantitatif dan mampu mengesan keadaan terlebih beli dan terlebih jual pasaran dengan baik.

- Strategi menetapkan TP, SL dan syarat penutupan logik, yang dapat mengawal risiko sehingga tahap tertentu dan mengelakkan kerugian melebar.

- Logik strategi jelas, mudah difahami dan dilaksanakan, sesuai untuk pemula belajar dan menggunakan.

Analisis Risiko

- Dalam pasaran yang bergelora (oscillating), Stochastic mungkin menghasilkan banyak isyarat palsu, menyebabkan frekuensi dagangan yang tinggi dan meningkatkan kos dagangan.

- Strategi ini tidak melaraskan kedudukan secara dinamik. Dalam pasaran yang sangat tidak menentu, jarak TP/SL tetap mungkin tidak dapat mengawal risiko dengan berkesan.

- Parameter dalam strategi (seperti tempoh Stochastic, jarak TP/SL) adalah tetap dan tidak dioptimumkan untuk keadaan pasaran yang berbeza, yang mungkin menjejaskan kebolehsuaian strategi.

Arah Pengoptimuman

- Pertimbangkan untuk memperkenalkan penunjuk teknikal lain atau penunjuk sentimen pasaran, digabungkan dengan Stochastic, untuk meningkatkan kebolehpercayaan isyarat dagangan dan mengurangkan isyarat palsu.

- Optimumkan pengurusan kedudukan dengan melaraskan jarak TP/SL secara dinamik berdasarkan turun naik pasaran, atau menggunakan kaedah pengurusan wang yang lebih maju seperti Formula Kelly.

- Gunakan kaedah pengoptimuman seperti algoritma genetik atau carian grid untuk mengoptimumkan parameter strategi dan mencari kombinasi parameter terbaik yang sesuai dengan pelbagai keadaan pasaran.

- Pertimbangkan untuk menambah penapis seperti tempoh dagangan, turun naik instrumen dagangan, untuk mengurangkan dagangan dalam keadaan pasaran yang tidak menguntungkan.

Kesimpulan

Strategi dua hala dengan TP/SL berdasarkan persilangan Stochastic merupakan strategi dagangan kuantitatif yang mudah difahami. Ia mencetuskan operasi beli dan jual melalui isyarat persilangan Stochastic, dan menguruskan risiko melalui TP/SL serta syarat penutupan logik. Kelebihan strategi ini ialah logik yang jelas, sesuai untuk pemula belajar dan menggunakan; namun, ia juga mempunyai beberapa risiko seperti isyarat palsu dalam pasaran bergelora dan pengurusan kedudukan tetap yang mungkin tidak sesuai dengan keadaan pasaran yang berbeza. Untuk meningkatkan prestasi strategi, pertimbangkan untuk memperkenalkan penunjuk lain, mengoptimumkan pengurusan kedudukan, mengoptimumkan parameter, dan menambah penapis. Secara keseluruhan, strategi ini boleh dijadikan templat asas strategi dagangan kuantitatif, dan dengan pengoptimuman serta penambahbaikan berterusan, dijangka dapat mencapai prestasi yang baik dalam dagangan sebenar.

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("How to force strategies fire exit alerts not reversals", initial_capital = 1000, slippage=1, commission_type = strategy.commission.cash_per_contract, commission_value = 0.0001, overlay=true)

// disclaimer: this content is purely educational, especially please don't pay attention to backtest results on any timeframe/ticker

- 1