Strategi Henti Rugi Jejak Momentum Bitcoin

Ringkasan Strategi

Strategi henti rugi berdasarkan momentum untuk Bitcoin adalah strategi panjang yang didorong oleh momentum, bertujuan untuk menangkap trend kenaikan Bitcoin sambil mengelakkan risiko penurunan dengan melaraskan stop loss secara dinamik. Strategi ini menggunakan teknik henti rugi momentum yang mudah dan bijak, mengetatkan stop loss semasa tempoh turun naik yang tinggi untuk melindungi keuntungan yang terdedah, dan melonggarkan stop loss semasa momentum kenaikan berterusan untuk membiarkan keuntungan berjalan. Selagi harga Bitcoin berada di atas EMA 20 minggu, strategi ini akan terus memegang kedudukan; apabila harga jatuh di bawah EMA 20 minggu, kedudukan akan ditutup. Strategi ini hanya berdagang satu kedudukan dan tidak membuat jualan pendek, tetapi jika anda tahu apa yang anda lakukan, ia boleh diubah suai dengan mudah untuk melakukan apa sahaja yang anda suka.

Prinsip Strategi

- Harga semasa Bitcoin mestilah lebih tinggi daripada EMA jangka masa tinggi (EMA 20 minggu)

- Bitcoin tidak boleh berada dalam status "amaran", iaitu jarak antara puncak terbaru Bitcoin dengan harga terendah candlestick semasa lebih besar daripada 1.5 kali ATR, atau harga penutup hari ini lebih rendah daripada EMA 20 hari semasa

- Stop loss ditetapkan sebagai puncak terbaru tolak 1 ATR; jika dalam status amaran, tolak 20% daripada ATR (iaitu 0.2 ATR)

- Apabila harga ditutup di bawah harga stop loss, kedudukan akan ditutup pada pembukaan candlestick seterusnya

Strategi ini menggunakan carta mingguan dan EMA 20 minggu sebagai penapis trend, hanya memasuki pasaran apabila harga berada di atas EMA 20 minggu. ATR 5 tempoh digunakan untuk melaraskan jarak henti rugi secara dinamik; dalam status amaran, stop loss akan diketatkan. Status amaran ditakrifkan oleh dua syarat: jarak dari puncak terbaru ke harga terendah semasa lebih daripada 1.5 kali ATR, atau harga penutup hari ini lebih rendah daripada EMA 20 hari semasa. Kaedah pelarasan stop loss dinamik ini memberikan ruang penarikan balik yang lebih besar semasa trend kukuh dan mengunci keuntungan dengan cepat apabila trend melemah.

Kelebihan Strategi

-

Ringkas dan berkesan: Logik strategi ini mudah dan jelas, mudah difahami dan dilaksanakan, sambil berkesan menangkap trend kenaikan utama Bitcoin.

-

Henti rugi dinamik: Melaraskan kedudukan stop loss secara dinamik berdasarkan keadaan turun naik pasaran, mengawal penarikan balik dan membiarkan keuntungan berjalan; ia adalah kaedah henti rugi yang seimbang dan kukuh.

-

Penapis trend: Melalui purata bergerak jangka masa tinggi (EMA 20 minggu), hanya memasuki pasaran dalam trend kenaikan yang jelas, meningkatkan nisbah kemenangan dan nisbah risiko-keuntungan dengan ketara.

-

Pengurusan kedudukan: Secara lalai berdagang dengan kedudukan penuh, memaksimumkan penggunaan modal dan kecekapan penggunaan dana. Ia juga boleh diselaraskan secara fleksibel mengikut saiz kedudukan.

-

Kebolehgunaan luas: Logik strategi ini boleh dipindahkan dengan mudah ke aset dan pasaran lain, mempunyai kebolehgunaan yang baik.

Risiko Strategi

-

Kesamaan parameter: Parameter strategi ini ditetapkan berdasarkan ciri pasaran Bitcoin, kesesuaian untuk pasaran lain perlu disahkan, mungkin memerlukan pengoptimuman parameter untuk aset yang berbeza.

-

Pengenalpastian trend: Strategi ini bergantung terutamanya pada penunjuk teknikal seperti EMA jangka masa tinggi dan ATR untuk menilai trend, tidak menyeluruh seperti analisis asas, dan mudah tersilap pada titik perubahan pasaran.

-

Risiko henti rugi: Walaupun henti rugi dinamik boleh mengawal risiko sedikit sebanyak, dalam keadaan pasaran ekstrem (seperti kejatuhan mendadak atau turun naik pantas dan dalam), penarikan balik yang besar masih mungkin berlaku. Tambahan pula, stop loss agak rapat, menyebabkan kerap tergugur dalam pasaran berayun.

-

Potensi keuntungan: Strategi ini cemerlang dalam trend kenaikan satu arah, tetapi lebih mudah terjerumus dalam kerap tergugur dalam pasaran berayun, ruang keuntungan keseluruhan mungkin terhad.

-

Prestasi sebenar: Strategi ini menunjukkan prestasi baik dalam ujian balik, tetapi prestasi sebenar terjejas oleh faktor seperti gelinciran dan yuran, mungkin berbeza daripada keuntungan teori, perlu dinilai dengan teliti.

Arah Pengoptimuman

-

Penilaian trend: Boleh cuba memperkenalkan lebih banyak purata bergerak jangka masa tinggi, penunjuk turun naik, malah data asas untuk meningkatkan ketepatan dan kebolehpercayaan pengenalpastian trend.

-

Parameter dinamik: Kedudukan stop loss dan parameter ATR boleh dioptimumkan lagi, memperkenalkan mekanisme pelarasan dinamik yang berkaitan dengan harga atau turun naik untuk menyesuaikan dengan keadaan pasaran yang berbeza.

-

Pengurusan kedudukan: Boleh melaraskan saiz kedudukan secara dinamik berdasarkan kekuatan trend, turun naik, dll., menambah kedudukan apabila trend kukuh dan mengurangkan kedudukan apabila turun naik tinggi, meningkatkan nisbah risiko-keuntungan.

-

Mekanisme panjang/pendek: Memperkenalkan mekanisme jualan pendek dalam pasaran menurun, meluaskan skop penggunaan strategi dan potensi ruang keuntungan. Walau bagaimanapun, peraturan seperti kemasukan dan henti rugi perlu direka semula.

-

Strategi gabungan: Menggabungkan strategi ini dengan strategi lain (seperti pembalikan, regresi min, dll.) untuk saling melengkapi kelebihan, meningkatkan kestabilan dan keuntungan strategi.

Ringkasan Strategi

Strategi henti rugi berdasarkan momentum Bitcoin adalah strategi momentum yang mudah dan berkesan. Ia menggunakan EMA jangka masa tinggi dan penunjuk ATR untuk menangkap trend kenaikan kukuh Bitcoin, dan mengawal risiko penurunan dengan melaraskan stop loss secara dinamik. Strategi ini mempunyai logik yang jelas, mudah dilaksanakan dan dioptimumkan, sesuai untuk pelabur jangka sederhana dan panjang yang menginginkan pulangan stabil. Walau bagaimanapun, prestasinya biasa dalam pasaran berayun, dan ruang keuntungan keseluruhan terhad.

Strategi ini boleh dijadikan templat asas; pelabur boleh memperbaikinya dalam aspek seperti penilaian trend, pengoptimuman parameter, pengurusan kedudukan, mekanisme panjang/pendek, atau menggabungkannya dengan strategi lain untuk mencapai nisbah risiko-keuntungan yang lebih tinggi. Walau bagaimanapun, perlu diingat bahawa prestasi sebenar strategi mungkin berbeza daripada keputusan ujian balik, memerlukan penilaian yang teliti dan kawalan risiko. Sebarang strategi perlu menjalani ujian balik data sejarah yang mencukupi dan dagangan simulasi sebelum digunakan, dan diselaraskan secara dinamik mengikut perubahan pasaran.

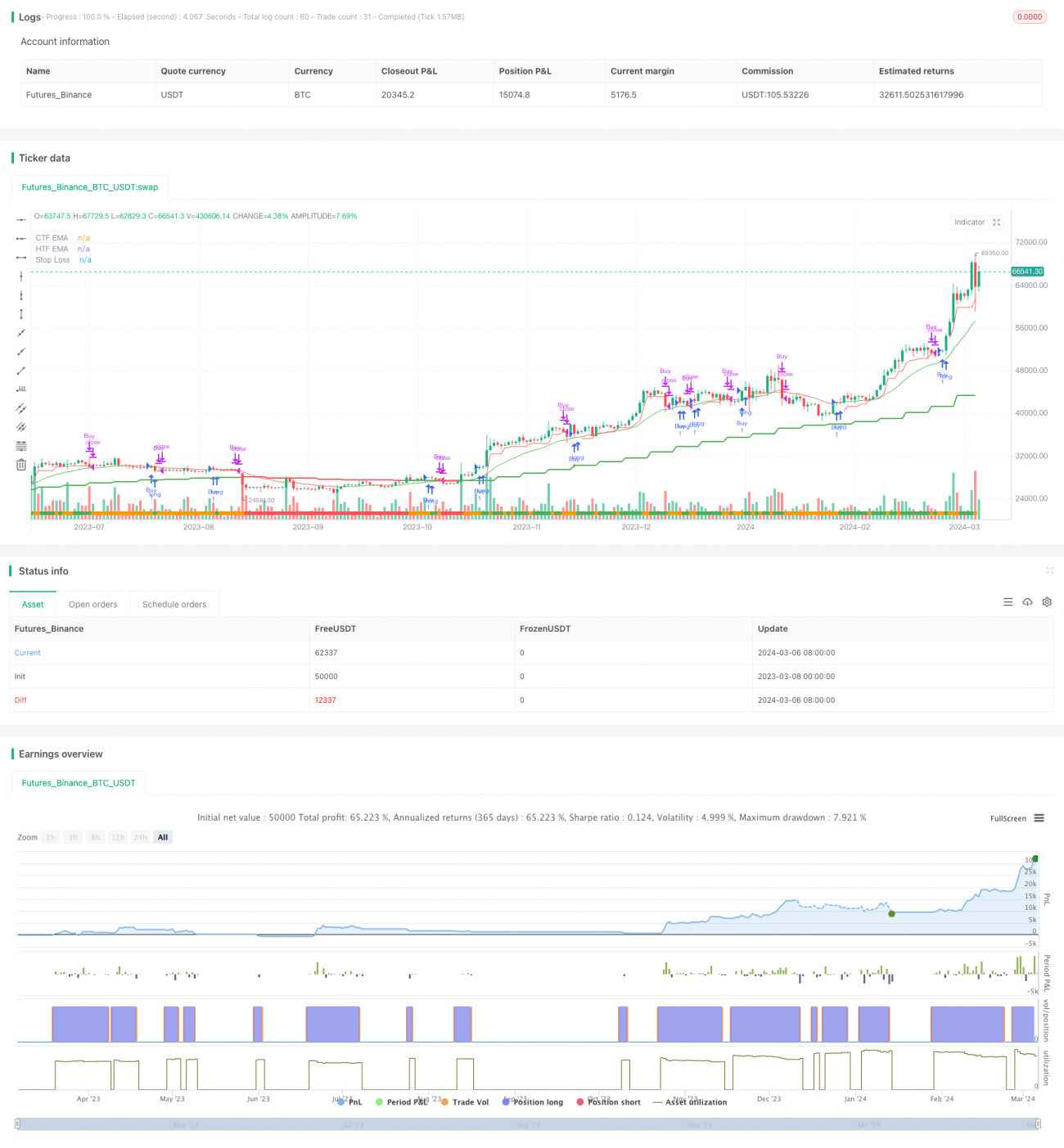

/*backtest

start: 2023-03-08 00:00:00

end: 2024-03-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading

// ------------------------------------------------------------------------------------------------------

// System Concept: Capture as much Bitcoin upside volatility as possible while side-stepping downside volatility.- 1