Strategi Henti Untung dan Henti Rugi Dinamik untuk Kedudukan Panjang dan Pendek Berdasarkan VWAP dan Isyarat Merentas Kitaran

Gambaran Keseluruhan

Strategi ini menggunakan VWAP (Purata Wajaran Harga Mengikut Volum) harian sebagai isyarat untuk masuk dan keluar. Apabila harga penutup melintasi ke atas VWAP, ia mencetuskan posisi beli (long), dengan stop loss ditetapkan pada paras terendah candle sebelumnya di bawah VWAP, dan sasaran keuntungan ditetapkan 3 mata di atas harga buka. Apabila harga penutup melintasi ke bawah VWAP, ia mencetuskan posisi jual (short), dengan stop loss ditetapkan pada paras tertinggi candle sebelumnya di atas VWAP, dan sasaran keuntungan ditetapkan 3 mata di bawah harga buka. Strategi ini tidak mengandungi syarat keluar; dagangan akan dipegang sehingga isyarat bertentangan muncul.

Prinsip Strategi

- Mendapatkan data VWAP harian sebagai asas untuk penentuan arah aliran dan isyarat dagangan.

- Menentukan sama ada harga penutup semasa melintasi ke atas/ke bawah VWAP, masing-masing sebagai syarat pencetus untuk posisi beli dan jual.

- Untuk posisi beli, jika paras terendah candle sebelumnya berada di bawah VWAP, ia digunakan sebagai stop loss; jika tidak, VWAP terus digunakan sebagai stop loss. Untuk posisi jual, sebaliknya.

- Selepas membuka posisi, tetapkan take profit tetap sebanyak 3 mata.

- Strategi berjalan secara berterusan sehingga isyarat bertentangan dicetuskan untuk menutup posisi dan membuka posisi baharu.

Dengan menggunakan data VWAP daripada jangka masa berbeza untuk menentukan arah aliran, serta menggunakan stop loss dinamik dan take profit titik tetap, strategi ini dapat memanfaatkan arah aliran pasaran, mengawal risiko penarikan balik, dan mengunci keuntungan tepat pada masanya.

Analisis Kelebihan

- Mudah dan berkesan: Logik strategi adalah jelas, hanya menggunakan satu penunjuk VWAP untuk menentukan arah aliran dan mencetuskan isyarat, mudah dilaksanakan dan dioptimumkan.

- Stop loss dinamik: Menetapkan stop loss berdasarkan paras tertinggi/terendah candle sebelumnya membolehkan penyesuaian yang lebih baik terhadap turun naik pasaran, mengurangkan risiko.

- Take profit titik tetap: Menetapkan sasaran keuntungan dengan titik tetap membantu mengunci keuntungan tepat pada masanya, mengelakkan keuntungan daripada hilang semula.

- Stop loss dan take profit tepat pada masanya: Strategi akan menutup posisi serta-merta apabila isyarat bertentangan dicetuskan, tanpa menyebabkan kerugian tambahan kepada keuntungan sedia ada, dan akan membuka posisi baharu untuk menangani arah aliran baharu.

Analisis Risiko

- Pengoptimuman parameter: Strategi menggunakan 3 mata tetap sebagai take profit; dalam dagangan sebenar, mungkin perlu dioptimumkan berdasarkan instrumen dan ciri pasaran yang berbeza untuk memilih parameter terbaik.

- Keadaan pasaran berombak: Dalam pasaran berombak (sideways), kemasukan dan keluar yang kerap boleh menyebabkan kos dagangan yang tinggi, menjejaskan keuntungan.

- Kelestarian arah aliran: Strategi bergantung kepada pasaran yang mengikut arah aliran; jika pasaran berada dalam julat yang sempit atau kelestarian arah aliran rendah, mungkin terdapat lebih banyak isyarat dagangan, membawa risiko yang lebih tinggi.

Hala Tuju Pengoptimuman

- Penapis arah aliran: Tambah penunjuk arah aliran lain seperti purata bergerak, MACD, dsb., untuk pengesahan kedua bagi arah aliran, meningkatkan kebolehpercayaan isyarat.

- Take profit dinamik: Laraskan mata take profit secara dinamik berdasarkan turun naik pasaran, ATR, dsb., untuk menyesuaikan dengan lebih baik dengan pasaran.

- Pengurusan kedudukan: Laraskan saiz kedudukan setiap dagangan secara dinamik berdasarkan dana akaun, toleransi risiko, dsb.

- Pemilihan sesi dagangan: Pilih sesi dagangan terbaik berdasarkan ciri instrumen dan tahap aktiviti dagangan, untuk meningkatkan kecekapan strategi.

Ringkasan

Strategi ini menggunakan data VWAP daripada jangka masa berbeza untuk menentukan arah aliran dan mencetuskan isyarat, serta menggunakan stop loss dinamik dan take profit titik tetap untuk mengawal risiko dan mengunci keuntungan. Ia merupakan strategi dagangan kuantitatif yang mudah dan berkesan. Dengan pengoptimuman dalam penapis arah aliran, take profit dinamik, pengurusan kedudukan, dan pemilihan sesi dagangan, strategi ini dapat meningkatkan lagi kestabilan dan potensi keuntungan. Walau bagaimanapun, dalam aplikasi sebenar, perlu memberi perhatian kepada ciri pasaran, kos dagangan, dan pengoptimuman parameter untuk mencapai prestasi strategi yang lebih baik.

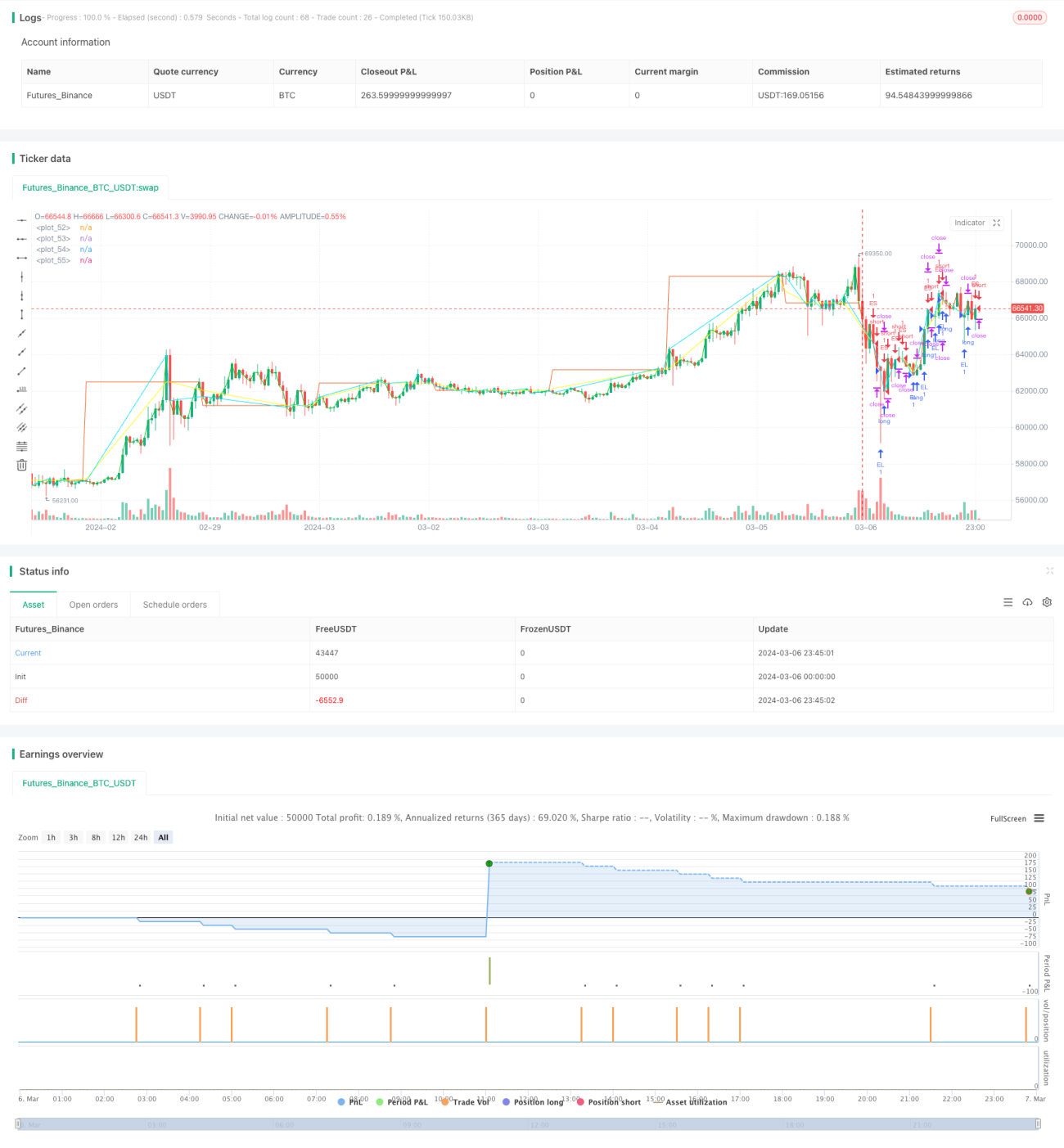

/*backtest

start: 2024-03-06 00:00:00

end: 2024-03-07 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Pine Script Tutorial Example Strategy 1', overlay=true, initial_capital=1000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)

// fastEMA = ta.ema(close, 24)

// slowEMA = ta.ema(close, 200)- 1