Strategi Penghentian Kerugian Jejak Dinamik Berdasarkan ATR dan SMA

Gambaran Keseluruhan

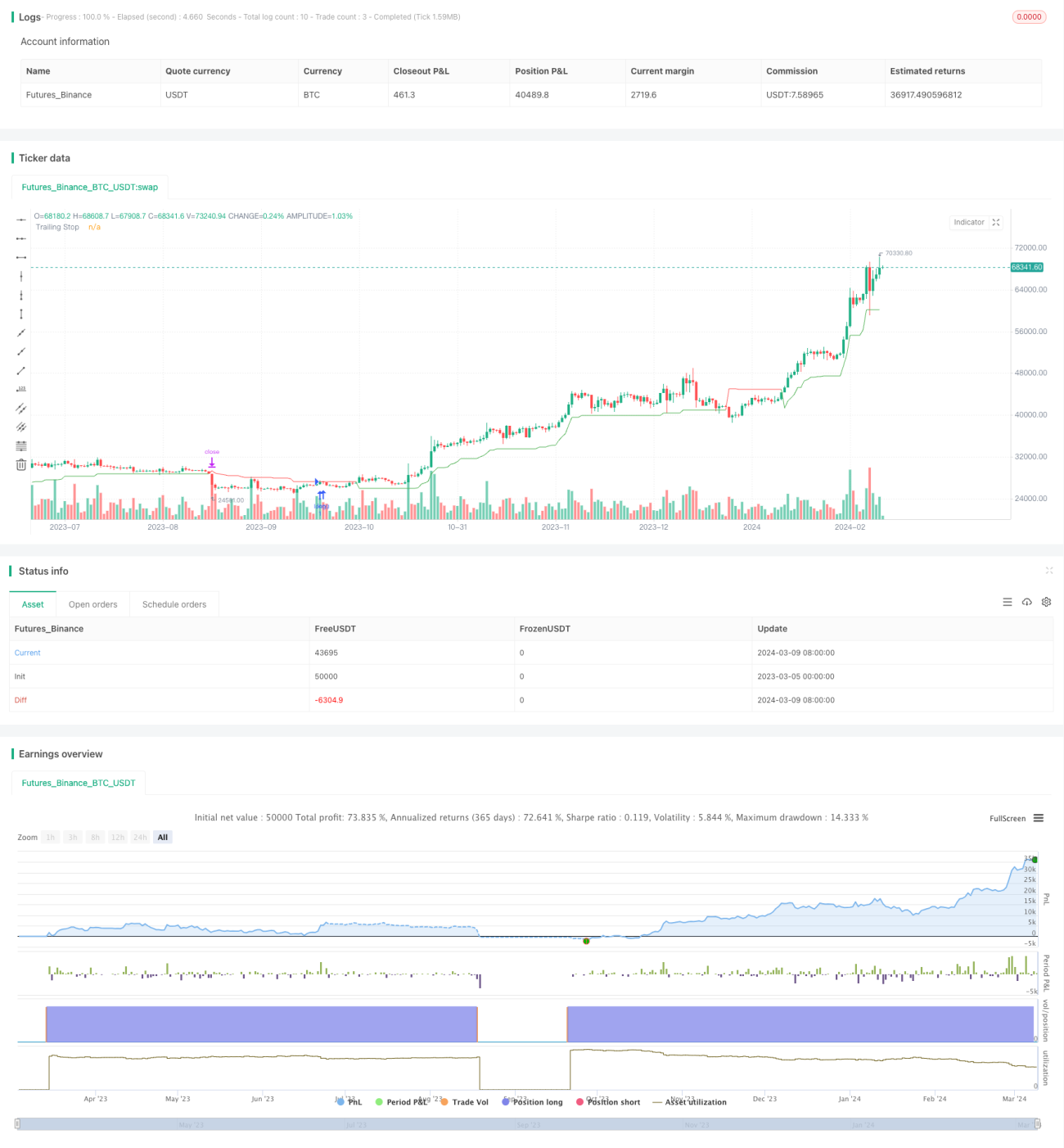

Strategi ini menggabungkan indikator ATR (Average True Range) dan SMA (Simple Moving Average) untuk membina sistem dagangan pengesanan henti rugi dinamik. Apabila harga berada di atas SMA, posisi beli dibuka, dan pada masa yang sama, henti rugi dinamik berdasarkan ATR ditetapkan. Harga henti rugi akan terus meningkat apabila harga naik. Apabila harga jatuh di bawah harga henti rugi dinamik, posisi ditutup. Idea utama strategi ini adalah untuk mengunci keuntungan dan mengurangkan penarikan semula dalam pasaran yang sedang dalam arah aliran.

Prinsip Strategi

- Kira SMA 50 hari. Apabila harga tutup lebih besar daripada SMA 50 hari, buka posisi beli.

- Kira indikator ATR dengan tempoh 10, darab dengan nilai kunci (lalai 3) untuk mendapatkan amplitud henti rugi nLoss.

- Kira harga henti rugi dinamik xATRTrailingStop, nilai awal 0.

- Apabila harga tutup dan harga tutup sebelumnya kedua-duanya lebih besar daripada harga henti rugi sebelumnya, harga henti rugi baru ialah nilai yang lebih besar antara harga henti rugi sebelumnya dan (harga tutup - nLoss).

- Apabila harga tutup dan harga tutup sebelumnya kedua-duanya lebih kecil daripada harga henti rugi sebelumnya, harga henti rugi baru ialah nilai yang lebih kecil antara harga henti rugi sebelumnya dan (harga tutup + nLoss).

- Dalam kes lain, harga henti rugi baru ialah (harga tutup - nLoss) atau (harga tutup + nLoss).

- Apabila harga tutup jatuh di bawah harga henti rugi dinamik, tutup posisi.

- Titik henti rugi ditanda dengan warna berbeza, henti rugi beli berwarna hijau, henti rugi jual berwarna merah, kes lain berwarna biru.

Analisis Kelebihan

- Mekanisme henti rugi dinamik dapat melindungi keuntungan dalam pasaran yang sedang dalam arah aliran dan mengurangkan risiko penarikan semula. Berbanding dengan henti rugi tetap, henti rugi dinamik lebih fleksibel dan dapat menyesuaikan diri dengan keadaan pasaran yang berbeza.

- Amplitud henti rugi dikira berdasarkan indikator ATR, yang dapat mencerminkan turun naik pasaran dengan baik. Oleh itu, jarak henti rugi akan diselaraskan secara automatik mengikut turun naik pasaran terkini, memperbesar ruang henti rugi apabila turun naik meningkat dan memperkecil ruang henti rugi apabila turun naik menurun.

- Menggunakan SMA sebagai asas penilaian arah aliran dapat menangkap arah aliran yang agak jelas. Membuka posisi beli di atas SMA membolehkan penglibatan pada peringkat awal arah aliran untuk meraih ruang keuntungan yang lebih besar.

- Membolehkan pengguna menetapkan tempoh ATR dan parameter nilai kunci, yang membolehkan pelarasan parameter strategi secara fleksibel untuk menyesuaikan diri dengan ciri instrumen dan jangka masa yang berbeza.

Analisis Risiko

- Dalam pasaran yang tidak jelas arah aliran atau dalam keadaan sideway, strategi ini mungkin mengalami pembukaan dan penutupan posisi yang kerap, menyebabkan peningkatan kos dagangan dan pengurangan keuntungan.

- Strategi ini hanya mempunyai logik beli, tidak dapat meraih keuntungan dalam arah aliran menurun, dan menghadapi risiko pasaran sehala. Logik jual boleh ditambah untuk membolehkan dagangan dua hala.

- Titik henti rugi berdasarkan ATR, apabila pasaran bergejolak teruk, ruang henti rugi mungkin terlalu besar, menyebabkan risiko meningkat. Pertimbangkan untuk menetapkan had henti rugi maksimum bagi mengawal kerugian maksimum setiap dagangan.

- Pemilihan parameter yang tidak sesuai boleh menyebabkan strategi tidak berkesan. Contohnya, jika tempoh ATR terlalu kecil, henti rugi mungkin terlalu sensitif dan sering dicetuskan; jika terlalu besar, henti rugi mungkin tidak dapat dilaksanakan tepat pada masanya, memperbesar kerugian.

Hala Tuju Pengoptimuman

- Tambah logik jual untuk meraih keuntungan dalam arah aliran menurun, meningkatkan kebolehsuaian strategi. Buka posisi jual apabila harga jatuh di bawah SMA, dan gunakan logik henti rugi dinamik yang sama.

- Perkenalkan pengurusan saiz posisi bagi beli dan jual, melaraskan saiz posisi berdasarkan kekuatan arah aliran. Perbesar saiz posisi apabila arah aliran kuat untuk meningkatkan keuntungan; perkecil saiz posisi apabila arah aliran lemah untuk mengawal risiko.

- Optimumkan logik henti rugi dengan menetapkan had henti rugi maksimum untuk mengelakkan kerugian besar dalam keadaan pasaran yang ekstrem. Pada masa yang sama, pertimbangkan untuk menetapkan titik ambil untung, menutup posisi secara aktif selepas mencapai keuntungan yang diharapkan, bukan terus memegang sehingga henti rugi.

- Optimumkan parameter dengan mengimbas pelbagai kombinasi parameter untuk mencari tetapan terbaik. Gunakan kaedah pengoptimuman pintar seperti algoritma genetik untuk meningkatkan kecekapan.

- Pertimbangkan untuk menambah lebih banyak penapis seperti volum dagangan, indikator turun naik, dll., untuk menilai arah aliran dan risiko dengan lebih baik, meningkatkan kebolehpercayaan isyarat.

Kesimpulan

Strategi ini membina sistem dagangan pengesanan henti rugi dinamik berdasarkan indikator ATR dan SMA, yang dapat menyesuaikan kedudukan henti rugi secara automatik dalam pasaran yang sedang dalam arah aliran, berfungsi melindungi keuntungan dan mengawal risiko. Strategi ini mempunyai logik yang jelas dan kelebihan yang ketara, tetapi juga mempunyai beberapa kelemahan dan titik risiko. Melalui pengoptimuman dan penambahbaikan yang munasabah, seperti menambah logik jual, mengoptimumkan pengurusan saiz posisi, menetapkan had henti rugi maksimum, dll., kestabilan dan keuntungan strategi dapat dipertingkatkan lagi. Dalam aplikasi praktikal, parameter strategi perlu diselaraskan secara fleksibel mengikut instrumen dan jangka masa dagangan yang berbeza, dan risiko perlu dikawal dengan ketat. Secara keseluruhannya, strategi ini menyediakan idea yang boleh dilaksanakan untuk dagangan kuantitatif dan wajar diterokai serta dioptimumkan lebih lanjut.

- 1