Strategi Persilangan Dua Purata Bergerak

Ringkasan Strategi

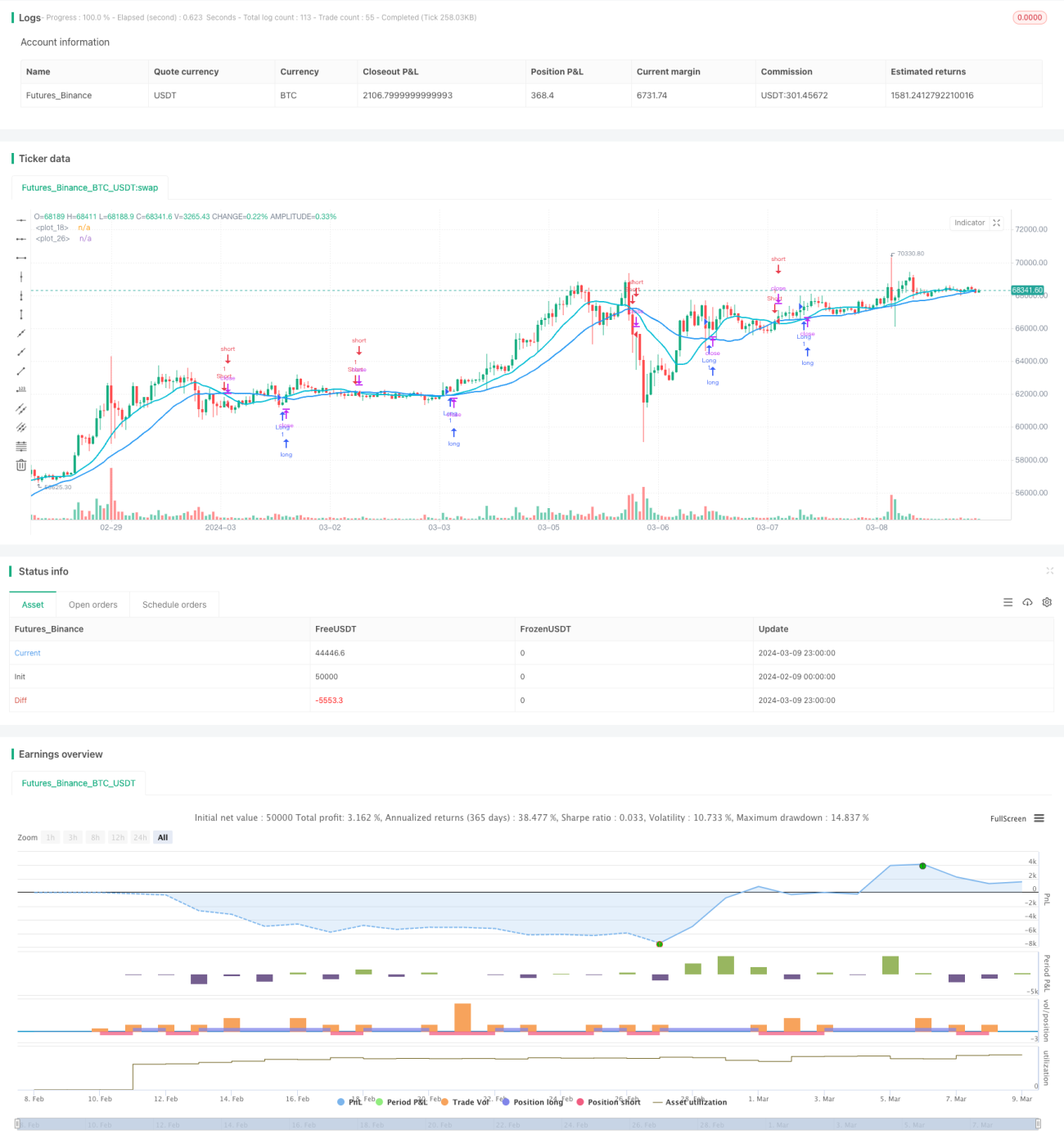

Strategi persilangan purata bergerak dua adalah strategi pengesanan trend klasik. Strategi ini menggunakan dua purata bergerak dengan tempoh yang berbeza untuk menangkap trend pasaran. Isyarat beli dijana apabila purata bergerak pantas melintasi ke atas purata bergerak perlahan, dan isyarat jual dijana apabila purata bergerak pantas melintasi ke bawah purata bergerak perlahan. Idea utama strategi ini ialah purata bergerak pantas lebih sensitif terhadap perubahan harga dan dapat bertindak balas lebih cepat terhadap perubahan trend pasaran, manakala purata bergerak perlahan mencerminkan trend jangka panjang pasaran. Melalui persilangan dua purata bergerak, perubahan trend pasaran dapat dikenal pasti, seterusnya membolehkan perdagangan dijalankan.

Prinsip Strategi

Kod strategi ini menggunakan dua purata bergerak, satu purata bergerak pantas (lalai 14 tempoh) dan satu purata bergerak perlahan (lalai 28 tempoh). Jenis purata bergerak boleh dipilih daripada Purata Bergerak Mudah (SMA), Purata Bergerak Eksponen (EMA), Purata Bergerak Berwajaran (WMA), dan Purata Bergerak Relatif (RMA).

Logik utama strategi adalah seperti berikut:

- Kira nilai purata bergerak pantas dan purata bergerak perlahan

- Jika purata bergerak pantas melintasi ke atas purata bergerak perlahan, isyarat beli dijana, dan posisi beli dibuka

- Jika purata bergerak pantas melintasi ke bawah purata bergerak perlahan, dan jualan dibenarkan (allowShorting=true), isyarat jual dijana, dan posisi jual dibuka

- Jika purata bergerak pantas melintasi ke bawah purata bergerak perlahan, dan jualan tidak dibenarkan (allowShorting=false), posisi beli ditutup

Melalui logik ini, strategi dapat mengikuti trend utama pasaran, memegang posisi beli dalam trend menaik, dan memegang posisi jual atau menunggu dalam trend menurun. Tempoh dan jenis purata bergerak boleh dilaraskan dan dioptimumkan mengikut pasaran dan instrumen dagangan yang berbeza.

Kelebihan Strategi

- Logik mudah dan jelas, mudah difahami dan dilaksanakan

- Sesuai untuk pasaran bertrend, dapat menangkap trend jangka sederhana dan panjang pasaran dengan berkesan

- Parameter boleh laras, sesuai untuk pasaran dan instrumen dagangan yang berbeza

- Boleh memilih secara fleksibel sama ada membenarkan jualan berdasarkan ciri pasaran dan keutamaan peribadi

- Purata bergerak adalah penunjuk analisis teknikal klasik, digunakan secara meluas dan disahkan

Risiko Strategi

- Dalam pasaran yang tidak menentu (sideways), persilangan purata bergerak yang kerap boleh menyebabkan perdagangan yang kerap, meningkatkan kos dagangan

- Pemilihan tempoh purata bergerak pantas yang terlalu pendek, atau purata bergerak perlahan yang terlalu panjang, boleh menyebabkan isyarat ketinggalan, terlepas masa dagangan yang optimum

- Strategi mungkin mengalami kerugian berturut-turut apabila trend pasaran berubah

- Parameter tempoh purata bergerak tetap mungkin tidak sesuai dengan perubahan dinamik pasaran

Bagi menangani risiko ini, langkah-langkah berikut boleh diambil:

- Optimumkan parameter tempoh purata bergerak, pilih panjang purata bergerak pantas dan perlahan yang sesuai mengikut ciri pasaran

- Dalam pasaran yang tidak menentu, pertimbangkan untuk menambah penapis seperti penapis ATR, atau penapis sudut persilangan purata bergerak

- Tetapkan stop loss dan take profit secara munasabah untuk mengawal risiko setiap dagangan

- Jalankan ujian semula secara berkala, laraskan parameter strategi mengikut perubahan pasaran

Pengoptimuman Strategi

- Perkenalkan lebih banyak penunjuk teknikal seperti MACD, RSI, dan lain-lain, bina strategi pelbagai faktor untuk meningkatkan ketepatan isyarat

- Optimumkan pengurusan kedudukan, seperti mempertimbangkan faktor ATR atau turun naik, laraskan saiz kedudukan secara dinamik

- Untuk pasaran yang tidak menentu, pertimbangkan untuk memperkenalkan penunjuk penentuan trend seperti ADX untuk mengelakkan perdagangan yang kerap

- Gunakan pembelajaran mesin atau algoritma pengoptimuman untuk mencari kombinasi parameter optimum secara automatik

Pengoptimuman ini boleh meningkatkan kebolehsuaian dan kestabilan strategi, menyesuaikan diri dengan lebih baik dengan pelbagai keadaan pasaran. Walau bagaimanapun, perlu diingat bahawa pengoptimuman berlebihan boleh menyebabkan strategi terlebih muat (overfitting) dan prestasi yang buruk dalam dagangan sebenar. Pengesahan lanjut pada data luar sampel diperlukan.

Kesimpulan

Strategi persilangan purata bergerak dua adalah strategi pengesanan trend klasik yang menjana isyarat dagangan melalui persilangan dua purata bergerak dengan tempoh yang berbeza. Ia mempunyai logik yang mudah, mudah dilaksanakan, dan sesuai untuk pasaran bertrend. Walau bagaimanapun, dalam pasaran yang tidak menentu, ia boleh menyebabkan perdagangan yang kerap dan kerugian berturut-turut. Oleh itu, apabila menggunakan strategi ini, perlu mengoptimumkan parameter tempoh purata bergerak mengikut ciri pasaran, dan menetapkan stop loss serta take profit secara munasabah. Selain itu, strategi boleh dipertingkatkan dengan memperkenalkan lebih banyak penunjuk teknikal, mengoptimumkan pengurusan kedudukan, dan penentuan trend untuk meningkatkan kebolehsuaian dan kestabilan. Walau bagaimanapun, pengoptimuman berlebihan boleh menyebabkan overfitting dan perlu ditangani dengan berhati-hati. Secara keseluruhannya, strategi persilangan purata bergerak dua adalah strategi klasik yang patut dipelajari dan dikaji. Melalui pengoptimuman dan penambahbaikan berterusan, ia boleh menjadi alat dagangan yang berkesan.

- 1