Strategi Perdagangan Berdasarkan Persilangan Dua Purata Bergerak

Gambaran Keseluruhan

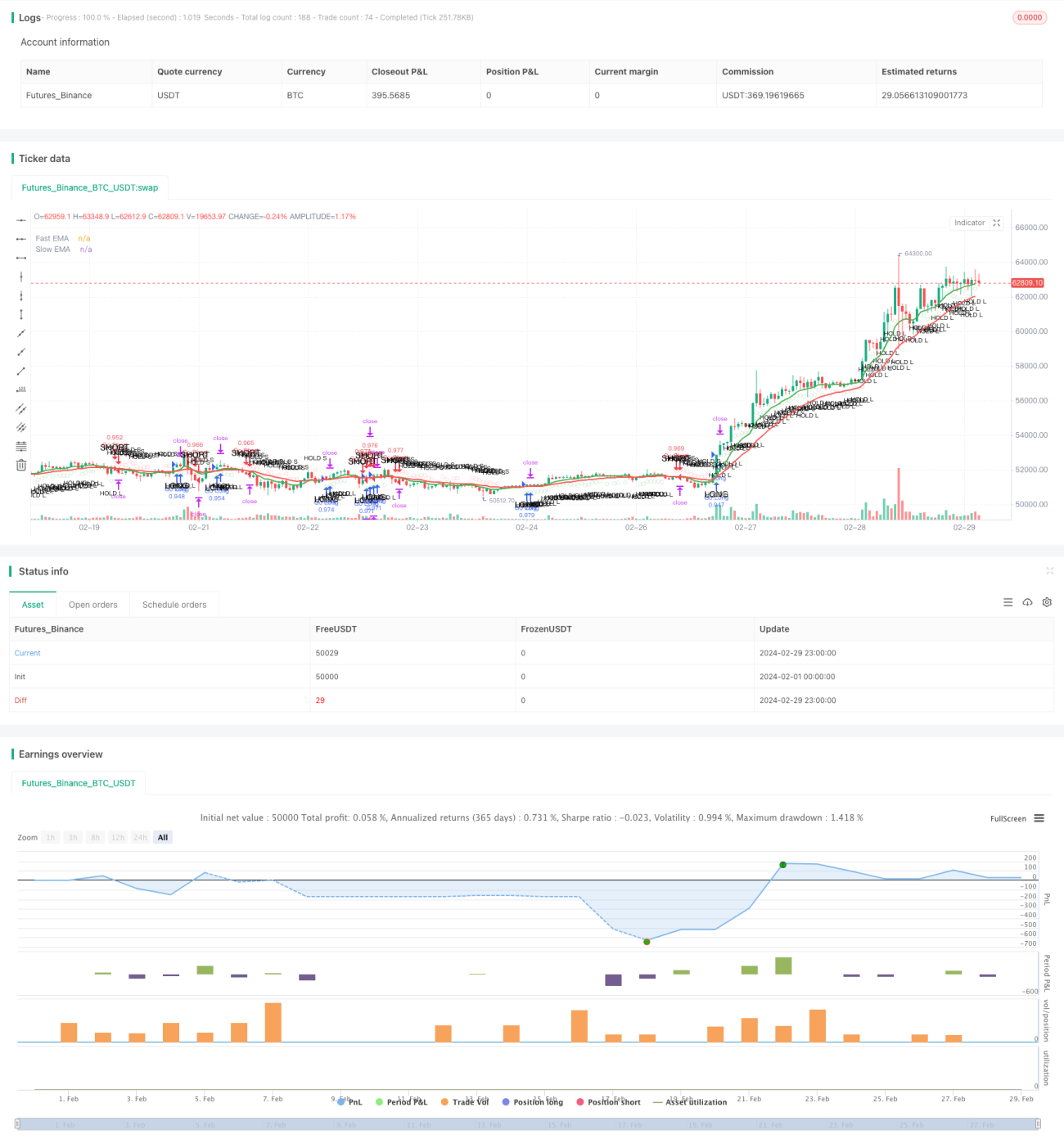

Strategi persilangan purata bergerak momentum adalah strategi perdagangan berdasarkan persilangan dua purata bergerak. Strategi ini menggunakan purata bergerak pantas (garisan pantas) dan purata bergerak perlahan (garisan perlahan) untuk menangkap perubahan momentum pasaran. Apabila garisan pantas melintasi garisan perlahan dari bawah ke atas, ia menghasilkan isyarat beli; apabila garisan pantas melintasi garisan perlahan dari atas ke bawah, ia menghasilkan isyarat jual. Strategi ini turut mempertimbangkan syarat kesinambungan arah aliran, henti rugi dan ambil untung, bagi mengawal risiko dan mengoptimumkan keuntungan.

Prinsip Strategi

Prinsip teras strategi ini adalah menggunakan dua purata bergerak eksponen (EMA) dengan tempoh berbeza untuk menilai arah aliran dan momentum pasaran. Langkah-langkah spesifik adalah seperti berikut:

- Kira EMA pantas (9 hari dalam contoh ini) dan EMA perlahan (21 hari dalam contoh ini).

- Apabila EMA pantas melintasi EMA perlahan dari bawah ke atas, ia menghasilkan isyarat beli; sebaliknya, apabila EMA pantas melintasi EMA perlahan dari atas ke bawah, ia menghasilkan isyarat jual.

- Untuk mengesahkan kesinambungan arah aliran, strategi menetapkan syarat pegangan: semasa pegangan beli, EMA pantas mesti berada di atas EMA perlahan, dan harga penutup berada di atas EMA pantas; semasa pegangan jual, EMA pantas mesti berada di bawah EMA perlahan, dan harga penutup berada di bawah EMA pantas.

- Untuk mengawal risiko, strategi menggunakan Purata Julat Sebenar (ATR) untuk menilai turun naik pasaran. Apabila perbezaan antara EMA pantas dan EMA perlahan kurang daripada ATR, strategi tidak akan membuka kedudukan baharu.

- Strategi turut menetapkan henti rugi (1%) dan ambil untung (2%), bagi kawalan risiko berdasarkan peratusan tetap.

Melalui prinsip-prinsip ini, strategi dapat membuat keputusan perdagangan berdasarkan arah aliran dan perubahan momentum pasaran, sambil mempertimbangkan faktor seperti kesinambungan arah aliran, turun naik pasaran, dan kawalan risiko.

Analisis Kelebihan

Strategi persilangan purata bergerak momentum mempunyai kelebihan berikut:

- Pengesanan arah aliran: Melalui persilangan purata bergerak pantas dan perlahan, strategi dapat menangkap perubahan arah aliran pasaran dengan tepat, menyesuaikan diri dengan pelbagai persekitaran pasaran.

- Mudah digunakan: Logik strategi adalah jelas, hanya bergantung pada harga dan indikator purata bergerak, mudah difahami dan dilaksanakan.

- Kawalan risiko: Strategi menetapkan henti rugi dan ambil untung, mengawal pendedahan risiko bagi setiap dagangan secara peratusan tetap.

- Pengesahan arah aliran: Strategi bukan sahaja mempertimbangkan persilangan purata bergerak, tetapi juga memperkenalkan syarat kesinambungan arah aliran untuk memastikan kesinambungan arah aliran semasa membuka kedudukan.

- Penapisan turun naik: Dengan membandingkan perbezaan purata bergerak dan ATR, strategi boleh mengelak daripada membuka kedudukan apabila turun naik pasaran rendah, mengurangkan kekerapan dagangan dan risiko.

Analisis Risiko

Walaupun strategi persilangan purata bergerak momentum mempunyai kelebihannya, ia masih menghadapi beberapa risiko:

- Risiko kelewatan: Purata bergerak adalah indikator yang ketinggalan, mungkin menghasilkan isyarat selepas pembalikan arah aliran, menyebabkan terlepas peluang masuk terbaik atau menanggung pengeluaran yang lebih besar.

- Risiko pasaran berayun: Dalam pasaran yang berayun, purata bergerak pantas dan perlahan mungkin sering bersilang, menghasilkan banyak isyarat palsu, menyebabkan perdagangan yang kerap dan kerugian.

- Risiko parameter: Prestasi strategi bergantung pada tetapan tempoh purata bergerak, henti rugi dan ambil untung. Parameter yang berbeza boleh menghasilkan keputusan yang berbeza.

- Risiko peristiwa hitam: Strategi berdasarkan data sejarah mungkin tidak dapat menangani peristiwa pasaran yang ekstrem atau turun naik yang tidak normal, menyebabkan kerugian besar.

Untuk menangani risiko-risiko ini, kaedah berikut boleh dipertimbangkan:

- Menggabungkan indikator atau isyarat lain, seperti tindakan harga, volum dagangan, dll., untuk meningkatkan kebolehpercayaan isyarat.

- Memperkenalkan mekanisme penapisan dalam pasaran berayun, seperti ATR atau ADX, untuk mengelakkan perdagangan yang kerap.

- Mengoptimumkan dan menguji parameter, memilih gabungan parameter yang menunjukkan prestasi stabil dari segi sejarah.

- Menetapkan langkah kawalan risiko yang munasabah, seperti pengurusan saiz kedudukan, henti rugi keseluruhan, dll., untuk menangani keadaan pasaran yang ekstrem.

Hala Tuju Pengoptimuman

Untuk meningkatkan lagi prestasi strategi persilangan purata bergerak momentum, hala tuju pengoptimuman berikut boleh dipertimbangkan:

- Pengoptimuman parameter dinamik: Melaraskan tempoh purata bergerak dan parameter henti rugi/ambil untung secara dinamik berdasarkan keadaan pasaran, untuk menyesuaikan diri dengan rentak dan turun naik pasaran yang berbeza. Ini dapat meningkatkan kebolehsuaian dan kestabilan strategi.

- Analisis pelbagai jangka masa: Menggabungkan isyarat purata bergerak daripada jangka masa yang berbeza, seperti carta harian dan carta jam, untuk mendapat penilaian arah aliran yang lebih menyeluruh, dan memperuntukkan saiz kedudukan berdasarkan kekuatan isyarat pada jangka masa yang berbeza.

- Menggabungkan indikator teknikal lain: Memperkenalkan indikator teknikal lain, seperti MACD, RSI, dll., untuk memberikan pengesahan isyarat dagangan tambahan, meningkatkan kebolehpercayaan isyarat.

- Pengoptimuman pengurusan risiko: Menggunakan kaedah pengurusan risiko yang lebih maju, seperti formula Kelly atau pengurusan kedudukan dinamik, untuk mengoptimumkan peruntukan modal dan mengawal risiko pengeluaran.

- Pengoptimuman pembelajaran mesin: Mengaplikasi algoritma pembelajaran mesin, seperti algoritma genetik atau rangkaian saraf, untuk mengoptimumkan parameter dan logik strategi, mencari kombinasi parameter dan peraturan dagangan yang terbaik.

Melalui hala tuju pengoptimuman di atas, strategi persilangan purata bergerak momentum dapat mengekalkan kelebihan asalnya sambil meningkatkan kebolehsuaian, kestabilan, dan potensi keuntungan, serta menghadapi cabaran pelbagai persekitaran pasaran dengan lebih baik.

Kesimpulan

Strategi persilangan purata bergerak momentum adalah strategi perdagangan yang ringkas dan berkesan, menangkap perubahan arah aliran dan momentum pasaran melalui persilangan purata bergerak pantas dan perlahan. Strategi ini mempunyai kelebihan seperti pengesanan arah aliran, mudah digunakan, kawalan risiko, serta mempertimbangkan kesinambungan arah aliran dan turun naik pasaran. Walau bagaimanapun, strategi ini juga menghadapi cabaran seperti risiko kelewatan, risiko pasaran berayun, risiko parameter, dan risiko peristiwa hitam. Untuk menangani risiko ini dan meningkatkan lagi prestasi strategi, hala tuju seperti pengoptimuman parameter dinamik, analisis pelbagai jangka masa, penggabungan indikator teknikal lain, pengoptimuman pengurusan risiko, dan pengoptimuman pembelajaran mesin boleh dipertimbangkan. Dengan pengoptimuman dan penambahbaikan yang berterusan, strategi persilangan purata bergerak momentum boleh menjadi alat perdagangan yang lebih stabil dan berkesan, membantu pedagang mendapatkan pulangan yang stabil dalam pelbagai persekitaran pasaran.

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Enhanced Momentum Bot", shorttitle="EMB", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Define the Exponential Moving Averages (EMA)- 1