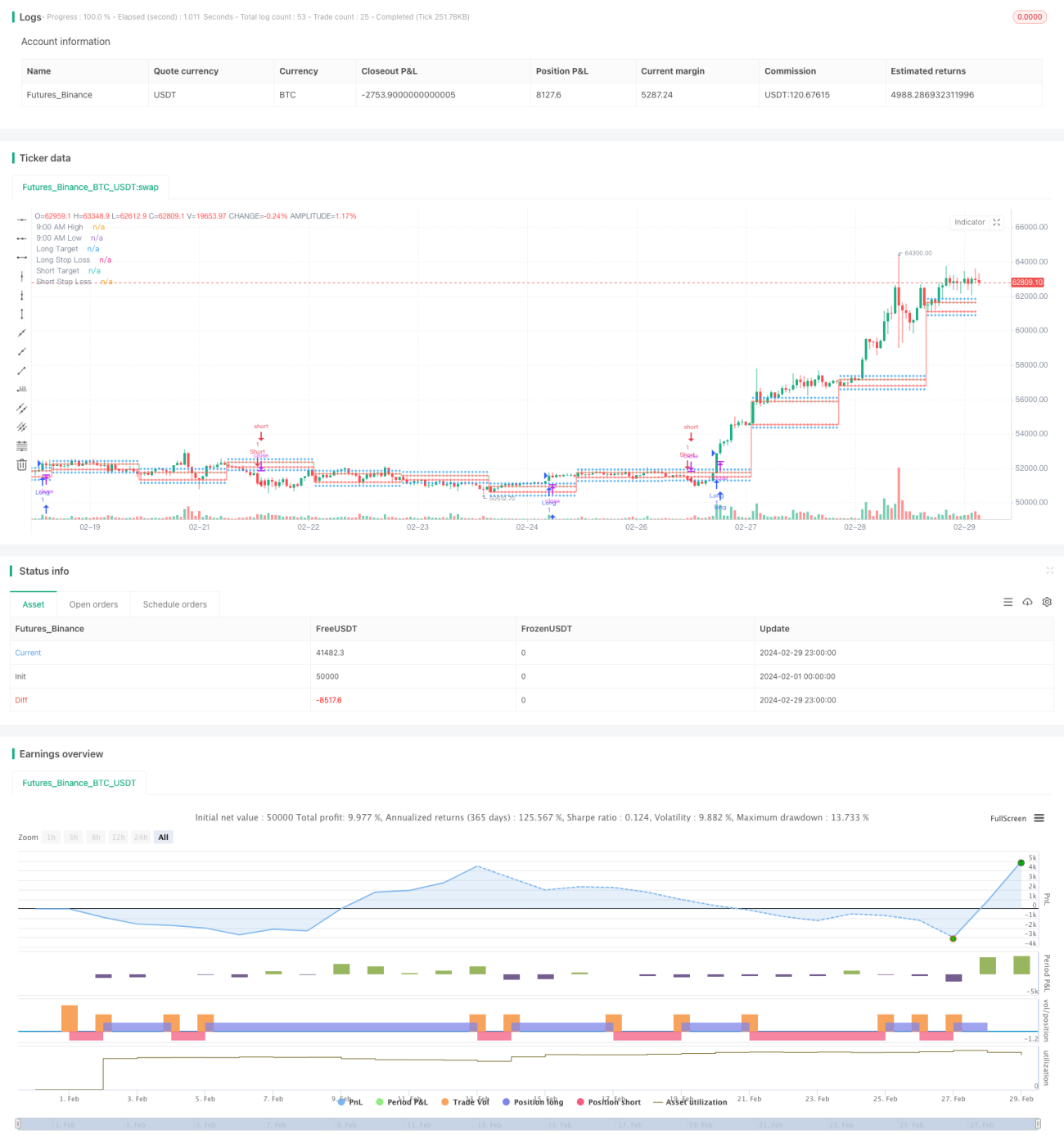

Ramalan Automatik Titik Tinggi Rendah dan Strategi Perdagangan

Gambaran Keseluruhan

Strategi ini mengenal pasti titik tinggi dan rendah pada pukul 9:15 pagi, secara automatik mengira harga sasaran dan harga henti rugi untuk kedudukan beli (long) dan jual (short), dan membuka posisi secara automatik apabila syarat dipenuhi. Strategi menggunakan Indeks Kekuatan Relatif (RSI) untuk menilai keadaan terlebih beli dan terlebih jual, digabungkan dengan penembusan titik tinggi rendah 9:15 untuk menentukan peluang masuk.

Prinsip Strategi

- Tentukan selang dari 9:00 hingga 9:15 sebagai julat pembentukan titik tinggi rendah.

- Catat harga tertinggi dan harga terendah pada pukul 9:15 masing-masing sebagai sessionHigh dan sessionLow.

- Kira harga sasaran long (sessionHigh+200), harga sasaran short (sessionLow-200), dan harga henti rugi masing-masing.

- Dapatkan harga penutup semasa dan indikator RSI.

- Syarat buka posisi long: harga penutup menembusi sessionHigh dan RSI melebihi tahap terlebih beli.

- Syarat buka posisi short: harga penutup jatuh di bawah sessionLow dan RSI kurang daripada tahap terlebih jual.

- Lukiskan harga-harga berkaitan, dan buka posisi long atau short secara automatik berdasarkan syarat buka posisi.

Analisis Kelebihan

- Mudah dan senang digunakan: Strategi berdasarkan titik tinggi rendah 9:15 yang jelas dan indikator RSI, logik yang jelas, mudah difahami dan dilaksanakan.

- Tahap automasi tinggi: Strategi mempunyai pengiraan harga sasaran dan harga henti rugi serta penentuan syarat buka posisi secara terbina, boleh melaksanakan dagangan secara automatik.

- Henti rugi tepat pada masanya: Tetapkan harga henti rugi berdasarkan titik tinggi rendah 9:15, sebaik sahaja posisi dibuka, terdapat tahap henti rugi yang jelas, dapat mengawal risiko dengan berkesan.

- Pengikut trend: Gunakan indikator RSI untuk menilai terlebih beli dan terlebih jual, campur tangan pada peringkat awal pembentukan trend, membantu mengikuti arah aliran.

Analisis Risiko

- Risiko pengoptimuman parameter: Parameter strategi seperti tempoh RSI dan ambang terlebih beli/terlebih jual perlu dioptimumkan mengikut ciri pasaran, parameter berbeza mungkin memberikan hasil berbeza.

- Risiko indikator tunggal: Strategi bergantung terutamanya pada indikator RSI, dalam situasi pasaran tertentu mungkin berlaku kegagalan indikator.

- Risiko turun naik dalam sesi dagangan: Turun naik harga selepas 9:15 mungkin mencetuskan henti rugi dan menyebabkan terlepas pergerakan trend.

- Kekurangan pengurusan kedudukan: Strategi tidak mempunyai kawalan kedudukan dan pengurusan wang, membuka posisi terlalu kerap boleh membawa risiko tambahan.

Arah Pengoptimuman

- Henti rugi dinamik: Laraskan tahap henti rugi secara dinamik berdasarkan amplitud turun naik harga atau indikator seperti ATR, mengikuti perubahan harga.

- Gabungkan dengan indikator lain: Perkenalkan indikator lain seperti MACD, sistem purata bergerak untuk mengesahkan penilaian trend, meningkatkan ketepatan buka posisi.

- Optimumkan syarat masuk: Laraskan ambang terlebih beli/terlebih jual RSI secara adaptif, elakkan batasan ambang tetap.

- Perkenalkan pengurusan kedudukan: Kawal kedudukan berdasarkan keadaan turun naik pasaran, contohnya menggunakan model risiko peratusan dan lain-lain.

Kesimpulan

Strategi ini berdasarkan titik tinggi rendah 9:15, menggunakan indikator RSI untuk penilaian trend, secara automatik mengira harga sasaran dan harga henti rugi, dan membuka kedudukan long atau short secara automatik berdasarkan syarat buka posisi. Logik strategi adalah mudah dan jelas, tahap automasi yang agak tinggi, dapat menangkap pergerakan trend dengan cepat. Walau bagaimanapun, strategi juga mempunyai risiko seperti pengoptimuman parameter, indikator tunggal, turun naik dalam sesi dagangan, dan pengurusan kedudukan. Pada masa hadapan, strategi boleh dioptimumkan dan diperbaiki dari segi henti rugi dinamik, menggabungkan indikator lain, mengoptimumkan syarat masuk, dan memperkenalkan pengurusan kedudukan, dengan harapan untuk mendapatkan prestasi dagangan yang lebih kukuh.

- 1