Strategi Kuberan: Strategi Persimpangan Penguasaan Pasaran

Gambaran Keseluruhan Strategi

Strategi Kuberan adalah strategi dagangan yang berkuasa yang ditulis oleh Kathir. Ia menggabungkan pelbagai teknik analisis untuk membentuk pendekatan dagangan yang unik dan berkesan. Strategi ini dinamakan sempena dewa kekayaan, Kuberan, melambangkan matlamatnya untuk memperkayakan portfolio pedagang.

Kuberan bukan sekadar strategi, tetapi sistem dagangan yang komprehensif. Ia menggabungkan analisis trend, penunjuk momentum dan penunjuk volum untuk mengenal pasti peluang dagangan berkebarangkalian tinggi. Dengan memanfaatkan sinergi elemen-elemen ini, Kuberan memberikan isyarat masuk dan keluar yang jelas, sesuai untuk pedagang dari pelbagai peringkat.

Prinsip Strategi

Inti strategi Kuberan adalah prinsip pertemuan pelbagai penunjuk. Ia menggunakan gabungan unik penunjuk yang saling melengkapi untuk mengurangkan bunyi dan isyarat palsu. Secara khusus, strategi ini menggunakan beberapa komponen utama berikut:

- Penentuan arah trend: Dengan membandingkan harga semasa dengan paras sokongan dan rintangan, menentukan arah trend semasa.

- Paras sokongan dan rintangan: Mengenal pasti paras sokongan dan rintangan utama melalui penunjuk zigzag dan titik pangsi.

- Pengesanan perbezaan: Dengan membandingkan pergerakan harga dengan penunjuk momentum, menentukan sama ada berlaku perbezaan yang menunjukkan potensi pembalikan trend.

- Penyesuaian volatiliti: Melaraskan paras henti rugi secara dinamik melalui penunjuk ATR untuk menyesuaikan diri dengan turun naik pasaran yang berbeza.

- Penentuan corak lilin: Mengesahkan isyarat trend dan pembalikan melalui kombinasi lilin tertentu.

Dengan mempertimbangkan faktor-faktor di atas secara menyeluruh, strategi Kuberan dapat menyesuaikan diri secara adaptif dalam pelbagai persekitaran pasaran untuk menangkap peluang dagangan berkebarangkalian tinggi.

Kelebihan Strategi

- Pertemuan pelbagai penunjuk: Strategi Kuberan memanfaatkan sinergi beberapa penunjuk, meningkatkan kebolehpercayaan isyarat dengan ketara dan mengurangkan gangguan bunyi.

- Ketahanan adaptif tinggi: Dengan melaraskan parameter secara dinamik, strategi ini boleh menyesuaikan diri dengan persekitaran pasaran yang sentiasa berubah dan tidak mudah menjadi tidak berkesan.

- Isyarat jelas: Kuberan menyediakan isyarat masuk dan keluar yang jelas, memudahkan proses membuat keputusan dagangan.

- Ujian balik yang mantap: Strategi ini telah melalui ujian sejarah yang ketat dan menunjukkan prestasi yang mantap dalam pelbagai keadaan pasaran.

- Kebolehgunaan luas: Kuberan sesuai untuk pelbagai pasaran dan instrumen, tidak terhad kepada aset dagangan tertentu.

Risiko Strategi

- Kepekaan parameter: Prestasi strategi Kuberan agak sensitif terhadap pilihan parameter, dan parameter yang tidak sesuai boleh menyebabkan prestasi merosot.

- Peristiwa mengejut: Strategi ini terutamanya berdasarkan isyarat teknikal, dan keupayaan untuk menangani peristiwa mengejut asas adalah terhad.

- Risiko overfitting: Jika terlalu banyak data sejarah dipertimbangkan semasa pengoptimuman parameter, strategi mungkin terlalu menyesuaikan dengan masa lalu dan kurang menyesuaikan dengan keadaan pasaran masa depan.

- Risiko leverage: Jika leverage yang terlalu tinggi digunakan, terdapat risiko cair apabila mengalami penarikan balik yang besar.

Bagi menangani risiko-risiko di atas, langkah kawalan yang sesuai boleh diambil, seperti melaraskan parameter secara berkala, menetapkan henti rugi yang munasabah, mengawal leverage secara sederhana, dan memberi perhatian kepada perubahan asas.

Hala Tuju Pengoptimuman

- Pengoptimuman pembelajaran mesin: Algoritma pembelajaran mesin boleh diperkenalkan untuk mengoptimumkan parameter strategi secara dinamik dan meningkatkan kebolehsuaian.

- Menambah faktor asas: Pertimbangkan untuk memasukkan analisis asas ke dalam keputusan dagangan bagi menangani situasi di mana isyarat teknikal gagal.

- Pengurusan portfolio: Pada peringkat pengurusan modal, strategi Kuberan boleh dimasukkan ke dalam portfolio untuk membentuk lindung nilai yang berkesan dengan strategi lain.

- Pengoptimuman pasaran khusus: Sesuaikan dan optimumkan parameter strategi berdasarkan ciri-ciri instrumen pasaran yang berbeza.

- Pengubahsuaian frekuensi tinggi: Ubah suai strategi kepada versi dagangan frekuensi tinggi untuk menangkap lebih banyak peluang dagangan jangka pendek.

Kesimpulan

Kuberan adalah strategi dagangan yang berkuasa, selamat dan boleh dipercayai. Ia menggabungkan pelbagai kaedah analisis teknikal dengan bijak, melalui prinsip pertemuan penunjuk, menunjukkan prestasi yang cemerlang dalam menangkap trend dan mengenal pasti titik perubahan. Walaupun sebarang strategi pasti menghadapi risiko, Kuberan telah membuktikan keteguhannya dalam ujian balik. Dengan kawalan risiko dan langkah pengoptimuman yang sesuai, strategi ini dipercayai dapat membantu pedagang menguasai permainan pasaran dan memacu pertumbuhan portfolio yang stabil dalam jangka panjang.

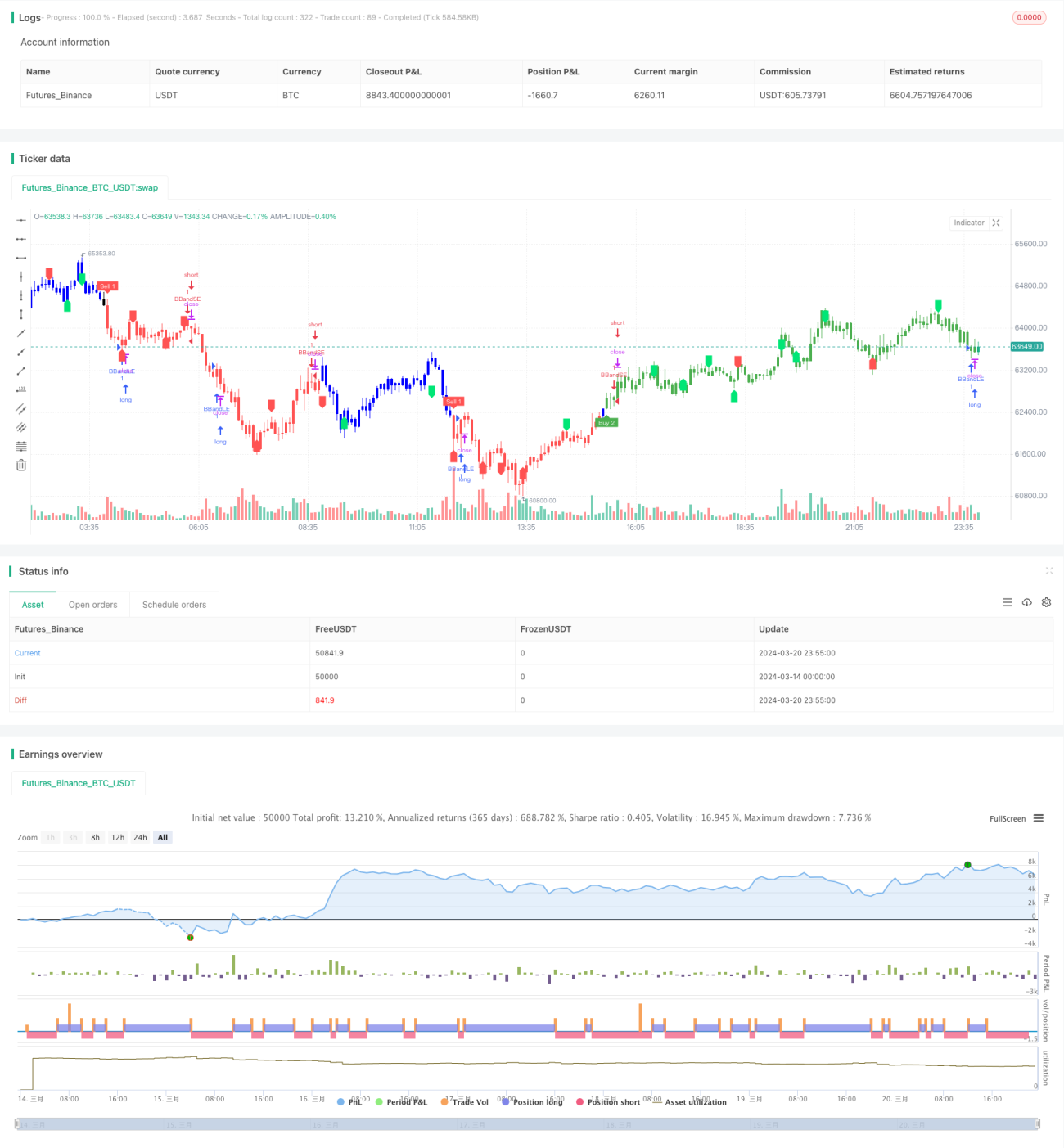

/*backtest

start: 2024-03-14 00:00:00

end: 2024-03-21 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © LonesomeThecolor.blue

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © LonesomeThecolor.blue- 1