Strategi Penembusan Trend

Gambaran Keseluruhan

Strategi dagangan kuantitatif ini menggunakan penunjuk ATR dan harga penutup untuk menangkap penembusan arah aliran. Strategi ini menentukan arah aliran dengan mengira garis arah aliran atas dan bawah secara dinamik, dan menghasilkan isyarat dagangan apabila harga penutup menembusi garis arah aliran. Strategi ini juga menetapkan tahap stop loss dan harga sasaran, serta boleh melaksanakan stop loss bergerak berdasarkan volatiliti.

Prinsip Strategi

- Mengira isyarat ATR: atr_signal = atr(atr_period)

- Mengira garis arah aliran atas dan bawah:

- Garis arah aliran bawah: lower_trend = low - atr_mult*atr_signal

- Garis arah aliran atas: upper_trend = high + atr_mult*atr_signal

- Melaraskan garis arah aliran secara dinamik: jika garis arah aliran ditembusi, ia kekal tidak berubah; jika tidak, ia dikemas kini kepada nilai terkini

- Mewarnakan garis arah aliran berdasarkan kedudukan relatif harga penutup terhadap garis arah aliran, untuk menentukan arah aliran

- Menjana isyarat dagangan:

- Isyarat beli: tiada kedudukan semasa dan harga penutup menembusi garis arah aliran atas

- Isyarat jual: tiada kedudukan semasa dan harga penutup menembusi garis arah aliran bawah

- Menetapkan stop loss dan harga sasaran:

- Stop loss: harga dagangan terkini ± faktor julat ATR semasa penembusan

- Harga sasaran: harga dagangan terkini ± julat stop loss * nisbah untung rugi rr

- Stop loss bergerak:

- Stop loss beli: garis arah aliran atas tertinggi

- Stop loss jual: garis arah aliran bawah terendah

Analisis Kelebihan

- Melaraskan garis arah aliran secara dinamik berdasarkan volatiliti, menyesuaikan dengan pelbagai keadaan pasaran

- Garis arah aliran mempunyai penanda warna mengikut arah, memudahkan pengenalpastian trend

- Menggunakan ATR sebagai ukuran volatiliti untuk menetapkan stop loss dan harga sasaran yang munasabah

- Fungsi stop loss bergerak untuk meminimumkan penarikan balik sambil mengekalkan keuntungan

- Tahap parameter yang tinggi, sesuai untuk pelbagai instrumen dan jangka masa

Analisis Risiko

- Strategi penembusan arah aliran mudah menghasilkan terlalu banyak isyarat dalam pasaran yang bergerak mendatar, menyebabkan kerugian

- Pemilihan parameter ATR yang tidak sesuai boleh menyebabkan garis arah aliran menjadi terlalu sensitif atau terlalu lambat, menjejaskan kualiti isyarat

- Nisbah untung rugi yang tetap mungkin tidak sesuai dengan ciri pasaran yang berbeza

- Stop loss bergerak mungkin menyebabkan keluar terlalu awal, terlepas pergerakan arah aliran yang besar

Cara penyelesaian:

- Memperkenalkan penapis arah aliran atau penunjuk julat untuk membantu membuat keputusan, mengelakkan kerugian dalam pasaran mendatar

- Mengoptimumkan parameter ATR berdasarkan ciri instrumen dan jangka masa

- Mengoptimumkan nisbah untung rugi dan logik stop loss bergerak untuk meningkatkan nisbah risiko-pulangan strategi

- Menggabungkan kaedah pengenalpastian arah aliran untuk memperbaiki stop loss bergerak, menangkap lebih banyak keuntungan arah aliran

Arah Pengoptimuman

- Menggabungkan pelbagai jangka masa: menggunakan jangka masa besar untuk mengenal pasti arah aliran, dan jangka masa kecil untuk menjana isyarat

- Menambah pengesahan indikator harga dan volum sebelum penembusan garis arah aliran untuk meningkatkan keberkesanan isyarat

- Mengoptimumkan pengurusan kedudukan, menambah dagangan rentak

- Melakukan pencarian parameter optimum untuk stop loss dan nisbah untung rugi

- Memperbaiki logik stop loss bergerak untuk mengurangkan stop loss awal dalam pasaran arah aliran

Jangka masa pelbagai membantu menapis gangguan, menjadikan pengesanan arah aliran lebih stabil. Pengesahan indikator harga dan volum sebelum penembusan boleh menyingkirkan isyarat palsu. Pengoptimuman pengurusan kedudukan meningkatkan kecekapan penggunaan modal. Pengoptimuman parameter stop loss dan nisbah untung rugi meningkatkan nisbah risiko-pulangan strategi. Penambahbaikan logik stop loss bergerak membolehkan kawalan penarikan balik sambil memperoleh lebih banyak keuntungan arah aliran.

Kesimpulan

Strategi ini menggunakan ATR sebagai ukuran volatiliti, melaraskan kedudukan garis arah aliran secara dinamik, dan menangkap peluang penembusan arah aliran. Ia menetapkan stop loss dan sasaran keuntungan yang munasabah, serta menggunakan stop loss bergerak untuk mengunci keuntungan. Parameter boleh dilaraskan, menjadikannya mudah menyesuaikan diri. Walau bagaimanapun, strategi penembusan arah aliran juga mudah terjejas oleh pasaran mendatar dan memerlukan pengoptimuman dan penambahbaikan selanjutnya. Prestasi dan kestabilan strategi boleh dipertingkatkan melalui penggabungan pelbagai jangka masa, penapisan isyarat, pengoptimuman pengurusan kedudukan, dan pencarian parameter. Strategi kuantitatif perlu diuji dan dioptimumkan secara berterusan berdasarkan pemahaman asas strategi, bertujuan untuk menyediakan lebih banyak idea dan hala tuju kepada pemula.

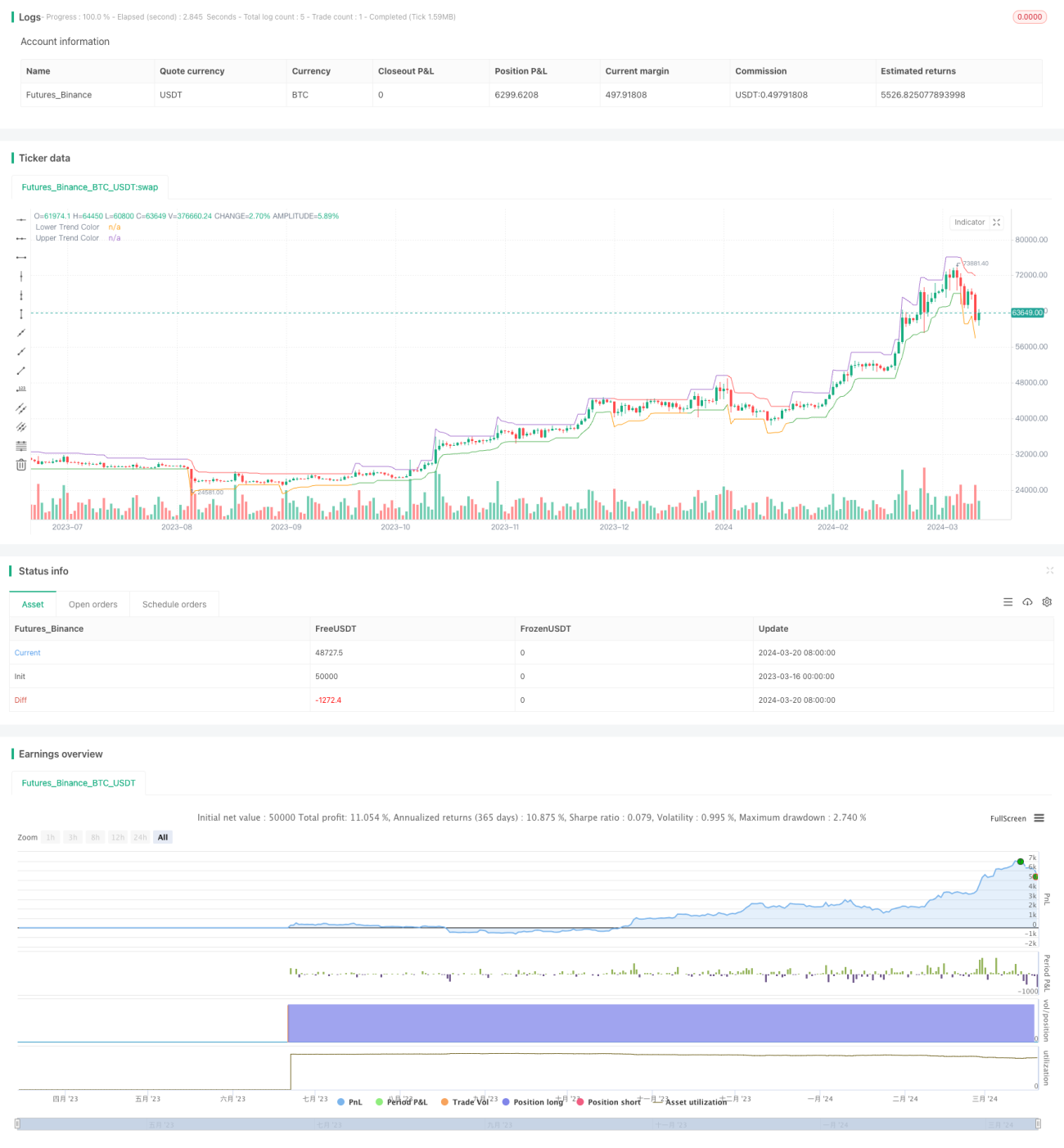

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Claw-Pattern", overlay=true, calc_on_every_tick=true, default_qty_type= strategy.percent_of_equity,default_qty_value=10, currency="USD")

//Developer: Trading Strategy Guides

//Creator: Trading Strategy Guides- 1