Strategi Persilangan Dua Purata Bergerak dengan Henti Rugi Dioptimumkan

Ringkasan Strategi

Strategi Persilangan Purata Bergerak Berkembar dengan Henti Rugi Optimum (TQQQ) adalah strategi perdagangan kuantitatif berdasarkan isyarat persilangan dua purata bergerak (SMA) dengan tempoh yang berbeza. Strategi ini hanya mengambil posisi long (beli). Ia membuka posisi apabila purata bergerak cepat melintasi ke atas purata bergerak perlahan, dan menutup posisi apabila purata bergerak cepat melintasi ke bawah purata bergerak perlahan atau harga jatuh di bawah tahap henti rugi. Strategi ini mengoptimumkan tempoh purata bergerak cepat dan perlahan serta nisbah henti rugi untuk memperoleh pulangan yang lebih tinggi semasa pasaran menaik dan mengurangkan kerugian semasa pasaran menurun.

Prinsip Strategi

Teras strategi ini adalah menggunakan isyarat persilangan purata bergerak dengan tempoh yang berbeza untuk menangkap arah aliran pasaran. Apabila purata bergerak jangka pendek melintasi ke atas purata bergerak jangka panjang, ia menunjukkan pasaran mungkin memasuki arah aliran menaik, dan pada masa ini posisi long dibuka. Apabila purata bergerak jangka pendek melintasi ke bawah purata bergerak jangka panjang, ia menunjukkan arah aliran menaik mungkin berakhir, dan pada masa ini posisi ditutup.

Selain isyarat persilangan purata bergerak, strategi ini juga memperkenalkan mekanisme henti rugi. Apabila harga pasaran jatuh di bawah tahap henti rugi peratusan tetap, strategi akan keluar dari kedudukan walaupun purata bergerak tidak menghasilkan isyarat tutup. Mekanisme ini bertujuan untuk mengawal pengeluaran (drawdown) dan mengelakkan kerugian besar apabila arah aliran berbalik.

Secara khusus, strategi ini merangkumi langkah-langkah berikut:

- Mengira purata bergerak cepat dan purata bergerak perlahan.

- Menentukan sama ada terdapat isyarat buka posisi. Apabila purata bergerak cepat melintasi ke atas purata bergerak perlahan, dan tiada posisi pada masa ini, buka posisi long.

- Merekodkan harga buka posisi dan mengira tahap henti rugi.

- Menentukan sama ada terdapat isyarat tutup posisi. Apabila purata bergerak cepat melintasi ke bawah purata bergerak perlahan, atau harga jatuh di bawah tahap henti rugi, tutup semua posisi long.

- Berdasarkan harga tutup, tentukan sama ada terdapat peluang buka/tutup posisi pada hari dagangan berikutnya, ulangi langkah 2-4.

Melalui langkah-langkah ini, strategi dapat menyesuaikan diri dengan cepat terhadap perubahan arah aliran pasaran, mengikuti arah aliran dalam pasaran menaik untuk memperoleh keuntungan yang lumayan, dan pada masa yang sama menghentikan kerugian tepat pada masanya apabila pasaran bertukar menjadi menurun untuk mengawal pengeluaran.

Kelebihan Strategi

- Pengesanan Trend: Melalui isyarat persilangan purata bergerak, strategi ini dapat menangkap arah aliran pasaran, memegang posisi dalam arah aliran menaik, dan memperoleh keuntungan trend.

- Mekanisme Henti Rugi: Henti rugi peratusan tetap dapat mengawal pengeluaran dengan berkesan dan mengelakkan kerugian yang terlalu besar dalam satu perdagangan.

- Parameter Fleksibel: Tempoh purata bergerak cepat dan perlahan serta nisbah henti rugi boleh dilaraskan mengikut ciri pasaran dan toleransi risiko individu, meningkatkan kebolehsuaian strategi.

- Kebolehgunaan Luas: Strategi ini boleh digunakan dalam pelbagai pasaran dan instrumen seperti saham, niaga hadapan, forex, dan lain-lain, hanya perlu menyesuaikan parameter mengikut ciri instrumen.

- Ringkas dan Cekap: Logik strategi jelas, mudah difahami dan dilaksanakan, kecekapan ujian balik tinggi, memudahkan pengoptimuman parameter dan simulasi perdagangan secara besar-besaran.

Risiko Strategi

- Kepekaan Parameter: Pemilihan tempoh purata bergerak dan nisbah henti rugi memberi kesan besar kepada prestasi strategi. Parameter yang tidak sesuai boleh menyebabkan perdagangan yang kerap atau terlepas arah aliran pasaran.

- Kelewatan Pengesanan Trend: Isyarat persilangan purata bergerak mempunyai sedikit kelewatan, terutamanya apabila pasaran berubah dengan pantas, mungkin terlepas masa buka/tutup posisi yang optimum.

- Tumpuan Kedudukan: Strategi ini sentiasa mengekalkan kedudukan 100%, kekurangan pengurusan kedudukan dan mekanisme peruntukan modal, menghadapi risiko modal yang besar.

- Prestasi Lemah dalam Pasaran Sideways: Dalam pasaran sideways, isyarat persilangan yang kerap boleh menyebabkan kerugian strategi.

- Peristiwa Angsa Hitam: Dalam keadaan pasaran yang melampau, isyarat dagangan mungkin gagal, dan nisbah henti rugi tetap mungkin tidak dapat menampung risiko sebenar.

Bagi menangani risiko di atas, pengoptimuman dan penambahbaikan boleh dilakukan dari aspek berikut:

- Memperkenalkan Henti Rugi Dinamik: Melaraskan nisbah henti rugi secara dinamik berdasarkan turun naik pasaran atau tahap harga untuk menangani keadaan pasaran yang berbeza.

- Mengoptimumkan Isyarat Buka/Tutup: Menggabungkan penunjuk teknikal lain seperti MACD, RSI, dan lain-lain untuk meningkatkan ketepatan dan ketepatan masa pengesanan trend.

- Memperkenalkan Pengurusan Kedudukan: Melaraskan saiz kedudukan secara dinamik berdasarkan penunjuk seperti kekuatan arah aliran pasaran dan turun naik untuk mengawal risiko pengeluaran.

- Menggabungkan Analisis Asas: Mempertimbangkan faktor seperti ekonomi makro, kemakmuran industri, dan lain-lain untuk mengelakkan perdagangan apabila asas tidak menguntungkan.

- Menetapkan Garis Henti Rugi Keseluruhan: Bagi keadaan pasaran yang melampau, tetapkan garis henti rugi di peringkat akaun untuk mengawal risiko modal.

Pengoptimuman Strategi

- Henti Rugi Dinamik: Memperkenalkan penunjuk seperti ATR, Bollinger Bands, dan lain-lain untuk melaraskan nisbah henti rugi secara dinamik berdasarkan turun naik pasaran – melonggarkan henti rugi apabila trend kuat, dan mengukuhkan henti rugi dalam pasaran sideways.

- Pengoptimuman Isyarat: Mencuba kombinasi purata bergerak yang berbeza seperti EMA, WMA, dan lain-lain untuk mencari isyarat buka/tutup yang lebih sensitif dan berkesan. Pada masa yang sama, boleh menggabungkan penunjuk seperti MACD, RSI sebagai bantuan penilaian.

- Pengurusan Kedudukan: Mengukur kekuatan arah aliran pasaran menggunakan penunjuk seperti ATR, ADX – meningkatkan saiz kedudukan apabila trend jelas, dan mengurangkan saiz kedudukan apabila trend tidak jelas. Pada masa yang sama, boleh menetapkan had maksimum pegangan, membina dan menutup kedudukan secara berperingkat.

- Lindungan Beli dan Jual: Pertimbangkan untuk memegang kedua-dua posisi long dan short dalam pasaran sideways untuk melindungi risiko pasaran. Boleh menggabungkan penunjuk sentimen pasaran seperti Indeks Ketakutan VIX untuk melaraskan nisbah long/short secara dinamik.

- Penyesuaian Parameter Sendiri: Menggunakan algoritma pembelajaran mesin untuk mencari kombinasi parameter optimum secara automatik bagi pasaran dan instrumen yang berbeza, meningkatkan kebolehsuaian dan keteguhan strategi.

Melalui kaedah pengoptimuman di atas, keuntungan dan keupayaan anti-risiko strategi dapat ditingkatkan lagi, menjadikannya lebih sesuai dengan persekitaran pasaran yang sentiasa berubah.

Kesimpulan

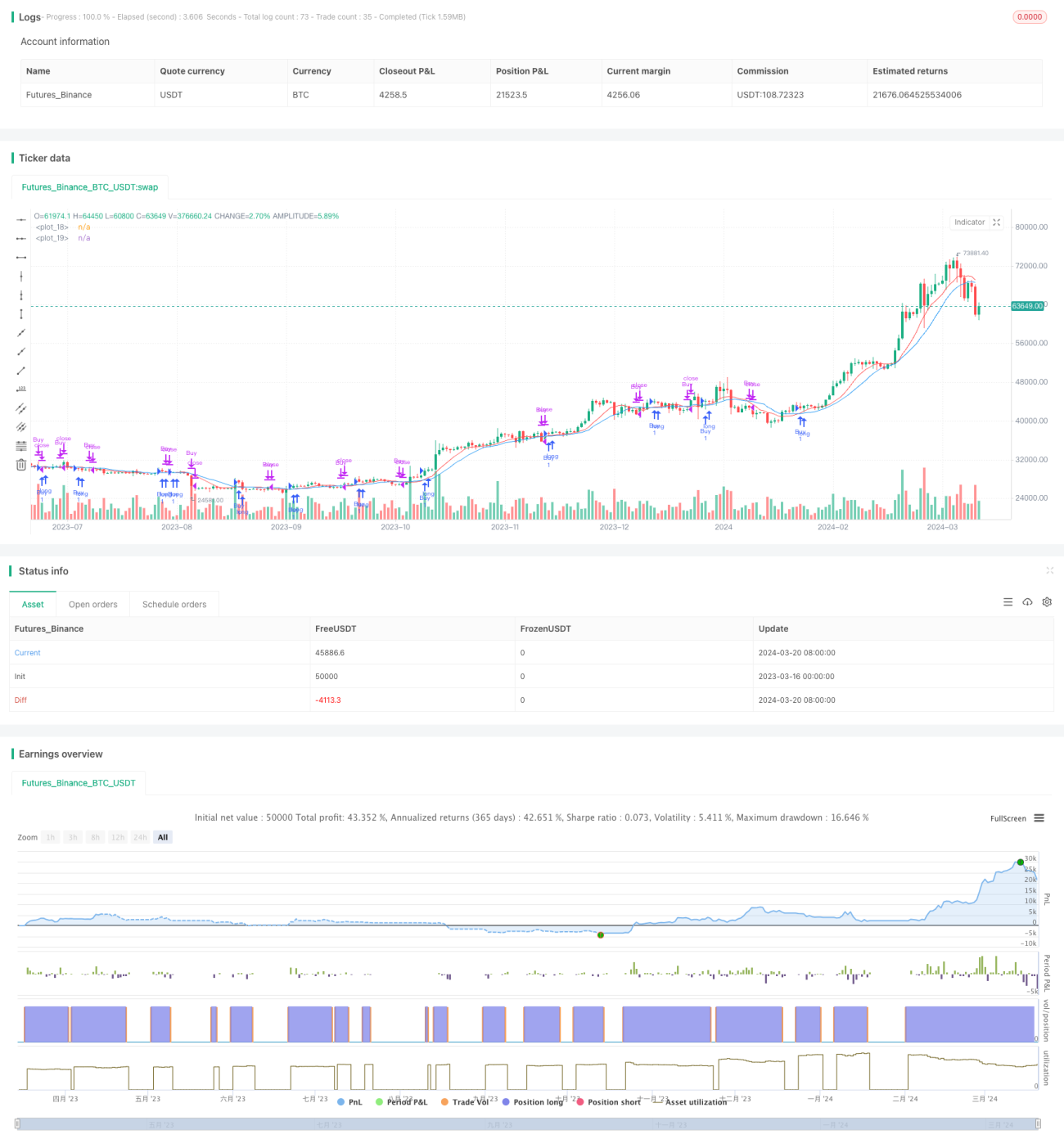

Strategi Persilangan Purata Bergerak Berkembar dengan Henti Rugi Optimum (TQQQ) adalah strategi perdagangan kuantitatif yang ringkas dan berkesan. Ia menggunakan isyarat persilangan purata bergerak dengan tempoh yang berbeza untuk menangkap arah aliran pasaran, sambil mengawal risiko pengeluaran melalui nisbah henti rugi tetap. Logik strategi ini jelas, mudah dilaksanakan dan dioptimumkan, serta sesuai untuk pelbagai pasaran dan instrumen.

Dengan memilih tempoh purata bergerak dan nisbah henti rugi yang munasabah, strategi ini boleh memperoleh pulangan yang lumayan dalam pasaran menaik. Walau bagaimanapun, strategi ini juga menghadapi risiko seperti kepekaan parameter, kelewatan pengesanan trend, dan tumpuan kedudukan. Menangani risiko ini, penambahbaikan dan pengoptimuman boleh dilakukan dari aspek henti rugi dinamik, pengoptimuman isyarat, pengurusan kedudukan, lindungan beli dan jual, serta penyesuaian parameter sendiri.

Secara keseluruhannya, Strategi Persilangan Purata Bergerak Berkembar dengan Henti Rugi Optimum (TQQQ) adalah strategi perdagangan kuantitatif yang patut dicuba dan dikaji secara mendalam. Melalui pengoptimuman dan penambahbaikan yang berterusan, ia berpotensi menjadi alat yang berkuasa untuk pelabur, membantu mereka memperoleh pulangan yang stabil dalam pasaran yang tidak menentu. Namun, setiap strategi mempunyai batasannya. Pelabur perlu menggunakannya secara fleksibel berdasarkan toleransi risiko dan pandangan pasaran mereka sendiri, serta sentiasa menyesuaikan, untuk melangkah lebih jauh dalam bidang perdagangan kuantitatif.

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Crossover Strategy with Customized Stop Loss (Long Only)", overlay=true)

// Define input variables for SMA lengths and stop loss multiplier- 1