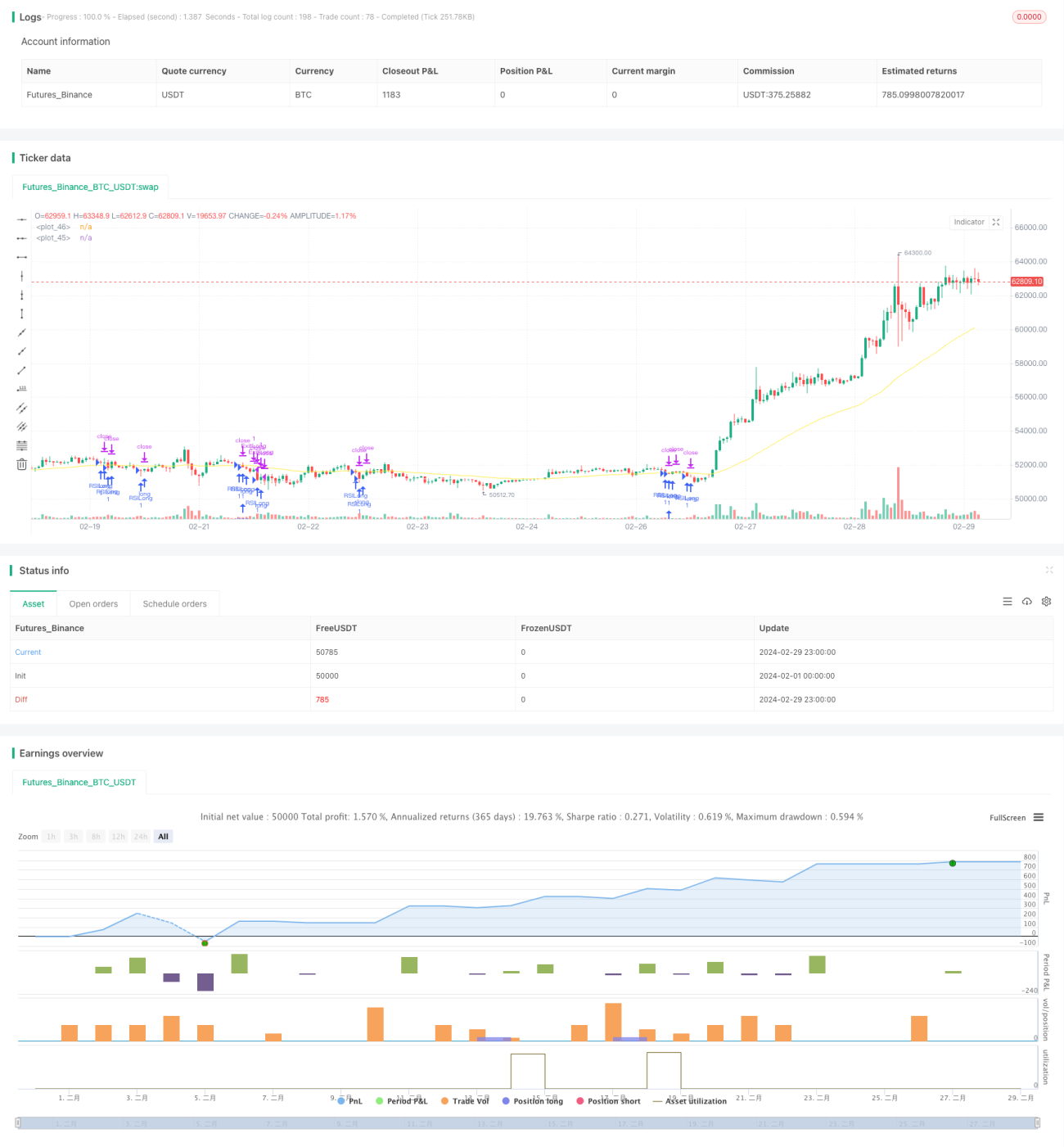

Strategi Penapisan Berganda RSI dan EMA

Gambaran Keseluruhan

Strategi Penapis Berganda RSI dan EMA ialah strategi perdagangan kuantitatif berdasarkan Indeks Kekuatan Relatif (RSI) dan Purata Bergerak Eksponen (EMA). Strategi ini menggunakan penunjuk RSI untuk menilai situasi terlebih beli dan terlebih jual pasaran, sambil menggabungkan penentuan arah aliran dua garis EMA (pantas dan perlahan) sebagai asas untuk memasuki dan keluar dari pasaran. Melalui penapisan berganda RSI dan EMA, isyarat palsu dapat dikurangkan dengan berkesan, meningkatkan kestabilan dan keuntungan strategi.

Prinsip Strategi

Prinsip teras strategi ini boleh dibahagikan kepada bahagian berikut:

-

Pengiraan dan penggunaan penunjuk RSI: Strategi mula-mula mengira penunjuk RSI dengan tempoh tersuai (lalai 2). Apabila nilai RSI berada di bawah ambang terlebih jual (lalai 10), pasaran dianggap terlebih jual dan kedudukan beli boleh dipertimbangkan; apabila nilai RSI melebihi ambang terlebih beli (lalai 90), pasaran dianggap terlebih beli dan kedudukan jual boleh dipertimbangkan.

-

Penentuan arah aliran garis EMA pantas dan perlahan: Strategi mengira dua garis EMA – satu garis perlahan (tempoh lalai 200) dan satu garis pantas (tempoh lalai 50). Apabila garis pantas berada di atas garis perlahan dan harga berada di atas garis perlahan, pasaran dianggap dalam arah aliran menaik; sebaliknya, apabila garis pantas berada di bawah garis perlahan dan harga berada di bawah garis perlahan, pasaran dianggap dalam arah aliran menurun.

-

Penapisan arah aliran: Strategi menyediakan pilihan untuk penapisan arah aliran. Jika pilihan ini diaktifkan, kedudukan beli hanya akan dibuka apabila RSI terlebih jual dicetuskan dalam arah aliran menaik, dan kedudukan jual hanya akan dibuka apabila RSI terlebih beli dicetuskan dalam arah aliran menurun. Ini dapat mengurangkan lagi risiko perdagangan menentang arah aliran.

-

Pengesahan isyarat perdagangan: Strategi mempertimbangkan keputusan penunjuk RSI dan penentuan arah aliran EMA secara bersama untuk menghasilkan isyarat perdagangan akhir. Dalam arah aliran menaik, apabila RSI berada di bawah ambang terlebih jual, kedudukan beli dibuka; dalam arah aliran menurun, apabila RSI melebihi ambang terlebih beli, kedudukan jual dibuka.

-

Pengurusan kedudukan: Strategi menggunakan selang perdagangan minimum (lalai 5 minit) untuk mengawal kekerapan perdagangan dan mengelakkan perdagangan berlebihan. Pada masa yang sama, strategi menggabungkan henti rugi menjejak dan henti rugi tetap untuk pengurusan risiko, membolehkan keuntungan berkembang sepenuhnya sambil mengawal kerugian dengan berkesan.

Analisis Kelebihan

Strategi Penapis Berganda RSI dan EMA mempunyai kelebihan berikut:

-

Keupayaan mengikuti arah aliran yang kuat: Melalui penentuan arah aliran garis EMA pantas dan perlahan, strategi dapat menangkap arah aliran utama pasaran dengan berkesan, mengelakkan perdagangan yang kerap dalam pasaran yang tidak menentu.

-

Penapisan isyarat palsu yang berkesan: Penunjuk RSI cenderung menghasilkan banyak isyarat palsu, terutamanya dalam pasaran tanpa arah aliran yang jelas. Penapisan arah aliran EMA dapat mengenal pasti arah aliran utama dengan berkesan, mengurangkan isyarat palsu yang dihasilkan oleh RSI.

-

Pengurusan risiko yang lengkap: Strategi menggabungkan henti rugi menjejak dan henti rugi tetap, membolehkan keuntungan berkembang sepenuhnya sambil mengawal kerugian dengan berkesan. Kaedah pengurusan risiko ini dapat meningkatkan kestabilan strategi dan keupayaan mengawal pengeluaran balik.

-

Parameter yang fleksibel dan boleh laras: Strategi menyediakan pelbagai parameter untuk disesuaikan oleh pengguna, seperti tempoh RSI, ambang terlebih beli/terlebih jual, tempoh EMA, nisbah henti rugi, dll. Ini membolehkan strategi menyesuaikan diri dengan pelbagai persekitaran pasaran dan tabiat perdagangan yang berbeza.

Analisis Risiko

Walaupun Strategi Penapis Berganda RSI dan EMA mempunyai kelebihan yang baik, ia masih mempunyai beberapa risiko yang berpotensi:

-

Risiko pembalikan arah aliran: Apabila arah aliran pasaran berbalik, garis EMA mungkin menunjukkan ketinggalan, menyebabkan strategi terlepas peluang kemasukan terbaik atau keluar yang tertangguh.

-

Risiko pengoptimuman parameter: Prestasi strategi ini agak sensitif terhadap tetapan parameter; kombinasi parameter yang berbeza boleh menghasilkan hasil yang sangat berbeza. Jika pengoptimuman parameter berlebihan, strategi mungkin berprestasi buruk dalam pasaran masa depan.

-

Risiko peristiwa angsa hitam: Strategi diuji dan dioptimumkan berdasarkan data sejarah, tetapi data sejarah tidak dapat menggambarkan sepenuhnya kejadian ekstrem yang mungkin berlaku pada masa hadapan. Apabila peristiwa angsa hitam berlaku, strategi mungkin mengalami kerugian yang besar.

Untuk menangani risiko ini, langkah-langkah berikut boleh dipertimbangkan:

-

Gabungkan penunjuk teknikal lain atau corak tindakan harga untuk membantu menilai pembalikan arah aliran dan membuat pelarasan lebih awal.

-

Gunakan pengoptimuman parameter yang sederhana untuk mengelakkan pemasangan berlebihan pada data sejarah. Pada masa yang sama, lakukan semakan dan pelarasan parameter secara berkala untuk menyesuaikan dengan ciri pasaran terkini.

-

Tetapkan tahap henti rugi yang munasabah untuk mengawal kerugian maksimum setiap perdagangan. Selain itu, kawal risiko di peringkat portfolio, seperti kepelbagaian pelaburan dan kawalan kedudukan.

Arah Pengoptimuman

-

Memperkenalkan lebih banyak penunjuk teknikal: Selain penunjuk RSI dan EMA sedia ada, penunjuk teknikal berkesan lain seperti MACD, Bollinger Bands, dsb. boleh diperkenalkan untuk meningkatkan ketepatan isyarat dan kestabilan strategi.

-

Mengoptimumkan kaedah penentuan arah aliran: Selain menggunakan garis EMA untuk menentukan arah aliran, kaedah penentuan arah aliran lain seperti kaedah titik tinggi/rendah, sistem purata bergerak, dsb. boleh diterokai. Dengan menggabungkan pelbagai kaedah penentuan arah aliran, kebolehsuaian strategi dapat ditingkatkan.

-

Memperbaiki kaedah pengurusan risiko: Selain henti rugi menjejak dan henti rugi tetap sedia ada, kaedah pengurusan risiko yang lebih maju seperti henti rugi berdasarkan turun naik, henti rugi dinamik, dsb. boleh diperkenalkan. Kaedah ini dapat menyesuaikan diri dengan perubahan turun naik pasaran dengan lebih baik, sekali gus mengawal risiko dengan lebih berkesan.

-

Menambah modul pengurusan kedudukan: Strategi kini menggunakan kedudukan tetap; modul pengurusan kedudukan dinamik boleh diperkenalkan, yang menyesuaikan saiz kedudukan berdasarkan turun naik pasaran, ekuiti akaun, dsb., untuk meningkatkan kecekapan penggunaan dana.

-

Menyesuaikan dengan pelbagai pasaran dan instrumen: Kembangkan strategi ke lebih banyak pasaran dan instrumen perdagangan, kurangkan risiko keseluruhan melalui kepelbagaian. Pada masa yang sama, kaji korelasi antara pasaran dan instrumen yang berbeza, dan gunakan maklumat ini untuk mengoptimumkan peruntukan aset strategi.

Kesimpulan

Strategi Penapis Berganda RSI dan EMA menggabungkan Indeks Kekuatan Relatif dan Purata Bergerak Eksponen secara organik, menangkap arah aliran pasaran dengan berkesan sambil mengurangkan masalah isyarat palsu yang sering ditimbulkan oleh penunjuk RSI. Strategi ini mempunyai logik yang jelas, merangkumi langkah pengurusan risiko yang lengkap, serta mempunyai kestabilan dan potensi keuntungan yang baik. Walau bagaimanapun, strategi ini juga mempunyai beberapa risiko yang berpotensi, seperti risiko pembalikan arah aliran, risiko pengoptimuman parameter, dan risiko peristiwa angsa hitam. Sebagai tindak balas kepada risiko ini, kami telah mencadangkan langkah penanggulangan dan arah pengoptimuman yang berkaitan, seperti memperkenalkan lebih banyak penunjuk teknikal, mengoptimumkan kaedah penentuan arah aliran, memperbaiki kaedah pengurusan risiko, menambah modul pengurusan kedudukan, dan memperluas ke pelbagai pasaran dan instrumen. Melalui pengoptimuman dan penambahbaikan yang berterusan, adalah dipercayai bahawa strategi ini dapat menyesuaikan diri dengan perubahan pasaran masa depan dengan lebih baik dan memberikan pulangan yang stabil kepada pelabur.

- 1