Strategi Perdagangan Kuantitatif Pengesanan Trend Grid Dinamik

Gambaran Keseluruhan

Ini adalah strategi perdagangan kuantitatif grid dinamik yang canggih untuk mengikuti arah aliran. Idea utama strategi ini adalah untuk membahagikan julat harga yang telah ditetapkan kepada beberapa garisan grid, dan secara automatik membuka posisi beli atau tutup posisi jual apabila harga menyentuh garisan grid, seterusnya meraih keuntungan dalam pasaran yang berayun. Pada masa yang sama, strategi ini juga mempunyai fungsi pelarasan dinamik kedudukan garisan grid, yang dapat mengoptimumkan susun atur grid secara adaptif berdasarkan pergerakan harga terkini.

Prinsip Strategi

Prinsip teras strategi ini adalah seperti berikut:

-

Pertama, berdasarkan tetapan pengguna, had atas dan bawah grid serta bilangan garisan grid ditentukan. Had boleh menjadi nilai tetap, atau dikira secara automatik berdasarkan paras tinggi/rendah terkini atau purata bergerak.

-

Dalam had yang ditentukan, julat harga dibahagikan sama rata kepada beberapa grid. Setiap garisan grid mewakili satu paras harga untuk beli atau jual.

-

Apabila harga menyentuh garisan grid, strategi akan menyemak sama ada posisi yang sepadan dengan garisan grid tersebut sudah dipegang. Jika tidak, posisi beli akan dibuka; jika ada, posisi jual akan ditutup.

-

Dengan menjual pada paras yang agak tinggi dan membeli pada paras yang rendah, strategi ini boleh terus meraih keuntungan semasa harga berayun.

-

Pada masa yang sama, jika pengguna mengaktifkan fungsi pelarasan had automatik, kedudukan garisan grid akan diselaraskan secara adaptif berdasarkan paras tinggi/rendah harga terkini atau purata bergerak yang ditetapkan, untuk mengoptimumkan susun atur grid.

Melalui prinsip-prinsip ini, strategi ini mampu melaksanakan jual beli rendah secara automatik dalam pasaran yang berayun, dan menyesuaikan titik keuntungan berdasarkan arah aliran, seterusnya meningkatkan pulangan keseluruhan.

Analisis Kelebihan

Strategi grid dinamik ini mempunyai kelebihan berikut:

-

Kebolehsuaian yang tinggi. Ia boleh disesuaikan dengan pasaran dan instrumen yang berbeza melalui tetapan parameter, dan sangat sesuai untuk pasaran yang berayun.

-

Tahap automasi yang tinggi. Memandangkan strategi ini berdasarkan logik matematik yang ketat, titik buka dan tutup posisi adalah jelas, oleh itu ia boleh melaksanakan perdagangan automatik sepenuhnya, mengurangkan gangguan emosi subjektif.

-

Risiko terkawal. Dengan menetapkan parameter seperti bilangan grid dan had grid, pendedahan risiko setiap perdagangan dapat dikawal dengan berkesan, seterusnya mengekalkan risiko keseluruhan dalam julat yang boleh diterima.

-

Kebolehsuaian arah aliran. Strategi ini menggabungkan fungsi pelarasan dinamik had grid, membolehkan grid mengoptimumkan diri mengikut arah aliran harga, meningkatkan keuntungan dalam pasaran yang sedang tren.

-

Kadar kemenangan yang stabil. Oleh kerana perdagangan grid pada asasnya adalah jual tinggi beli rendah yang kerap dalam pasaran berayun, selagi harga kekal dalam julat, strategi ini boleh terus meraih keuntungan, oleh itu dalam jangka panjang ia mempunyai kadar kemenangan yang tinggi.

Analisis Risiko

Walaupun strategi ini mempunyai kelebihan yang jelas, ia juga mempunyai risiko tertentu:

-

Risiko arah aliran. Jika harga bergerak dalam arah aliran yang kuat dan menembusi had grid, ruang keuntungan strategi ini akan terhad, dan mungkin menghadapi pengeluaran yang besar.

-

Kesukaran pengoptimuman parameter yang tinggi. Strategi ini mempunyai banyak parameter, termasuk bilangan grid, had awal, parameter had dinamik, dan lain-lain. Kombinasi parameter yang berbeza memberi kesan besar kepada prestasi strategi, dan pengoptimuman sebenar adalah mencabar.

-

Perdagangan yang kerap. Strategi grid pada asasnya adalah strategi frekuensi tinggi, dengan buka dan tutup posisi yang sangat kerap, ini bermakna kos perdagangan yang tinggi dan risiko gelinciran yang berpotensi.

-

Kebergantungan yang tinggi terhadap pasaran. Strategi ini sangat bergantung kepada pasaran yang berayun; apabila harga memasuki arah aliran pantas, strategi ini mungkin menghadapi pengeluaran yang besar.

Untuk menangani risiko-risiko ini, penambahbaikan boleh dilakukan dari aspek berikut: menambah penunjuk pengesanan arah aliran sebagai penapis permulaan strategi, mengoptimumkan ruang dan kaedah carian parameter, memperkenalkan logik pengurusan modal dan kawalan kedudukan, menambah logik tutup posisi apabila arah aliran menembusi, dan lain-lain. Melalui pengoptimuman ini, keteguhan dan keuntungan strategi ini dapat ditingkatkan lagi.

Hala Tuju Pengoptimuman

Berdasarkan analisis di atas, hala tuju pengoptimuman strategi ini terutamanya:

-

Memperkenalkan penapis arah aliran. Sebelum strategi dimulakan, tambah penunjuk pengesanan arah aliran seperti purata bergerak, ADX, dan lain-lain. Hanya dalam pasaran yang berayun strategi diaktifkan, manakala dalam pasaran yang sedang tren, ia akan memerhati. Ini dapat mengelakkan risiko pengeluaran dalam pasaran yang sedang tren dengan berkesan.

-

Mengoptimumkan carian parameter. Gunakan algoritma pintar untuk mengoptimumkan parameter grid, seperti algoritma genetik, algoritma kawanan zarah, dan lain-lain, untuk mencari kombinasi parameter optimum secara automatik, meningkatkan kecekapan dan kualiti pengoptimuman.

-

Memperkukuh logik kawalan risiko. Tambah lebih banyak logik kawalan risiko dalam strategi, seperti melaraskan lebar grid secara dinamik berdasarkan turun naik harga, menetapkan ambang pengeluaran maksimum untuk menutup posisi, dan lain-lain, untuk mengawal risiko dengan lebih baik.

-

Memperkenalkan henti rugi arah aliran. Tetapkan garisan henti rugi apabila arah aliran menembusi, seperti peratusan tertentu dari had grid. Sebaik sahaja harga menembusi garisan henti rugi, semua posisi ditutup untuk mengelakkan pengeluaran besar dalam pasaran yang sedang tren.

-

Mengoptimumkan pelaksanaan perdagangan. Optimumkan aspek pelaksanaan perdagangan, seperti menggunakan pesanan bersyarat dan algoritma pesanan yang lebih canggih, untuk mengurangkan kekerapan dan kos perdagangan serta meningkatkan kecekapan pelaksanaan.

Melalui pengoptimuman- pengoptimuman ini, kebolehsuaian, keteguhan dan keuntungan strategi ini dapat ditingkatkan secara menyeluruh, menjadikannya lebih sesuai untuk keperluan pasaran sebenar.

Kesimpulan

Secara keseluruhan, strategi jejak arah aliran grid dinamik ini adalah strategi perdagangan kuantitatif frekuensi sederhana hingga tinggi berdasarkan prinsip perdagangan grid, dengan menggabungkan mekanisme pelarasan dinamik dan penyesuaian arah aliran. Kelebihannya termasuk kebolehsuaian yang tinggi, tahap automasi yang tinggi, risiko terkawal, kebolehsuaian arah aliran yang baik, kadar kemenangan yang stabil, dan lain-lain. Walau bagaimanapun, ia juga mempunyai risiko seperti risiko arah aliran, kesukaran pengoptimuman parameter yang tinggi, perdagangan yang kerap, dan kebergantungan yang tinggi terhadap pasaran. Untuk menangani masalah ini, penambahbaikan boleh dilakukan dari aspek penapis arah aliran, pengoptimuman parameter, pengukuhan kawalan risiko, henti rugi arah aliran, pengoptimuman perdagangan, dan lain-lain, untuk meningkatkan prestasi keseluruhan strategi.

Konsep perdagangan grid itu sendiri adalah kaedah kuantitatif yang agak matang dan praktikal. Melalui penambahan pengoptimuman dinamik dan mekanisme penyesuaian arah aliran dalam strategi ini, kelebihan perdagangan grid klasik telah diperluas dan dikembangkan. Ia menyediakan pelabur dengan idea dan kemungkinan perdagangan kuantitatif baharu dalam pasaran yang berayun. Selepas pengoptimuman dan penambahbaikan lanjut, strategi ini berpotensi menjadi alat perdagangan kuantitatif frekuensi sederhana hingga tinggi yang unggul.

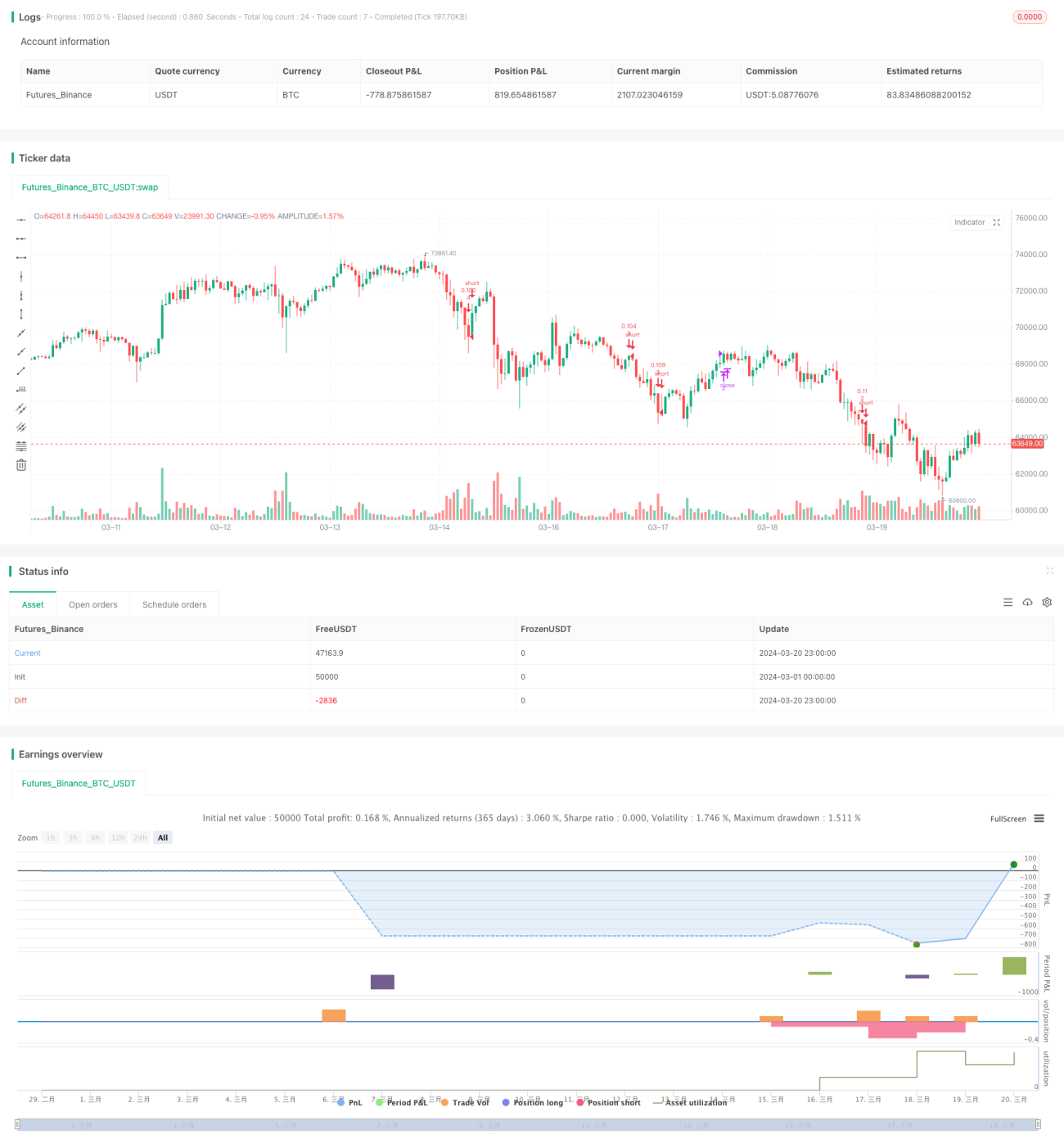

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1