Strategi Penembusan Saluran Donchian

Gambaran Keseluruhan Strategi

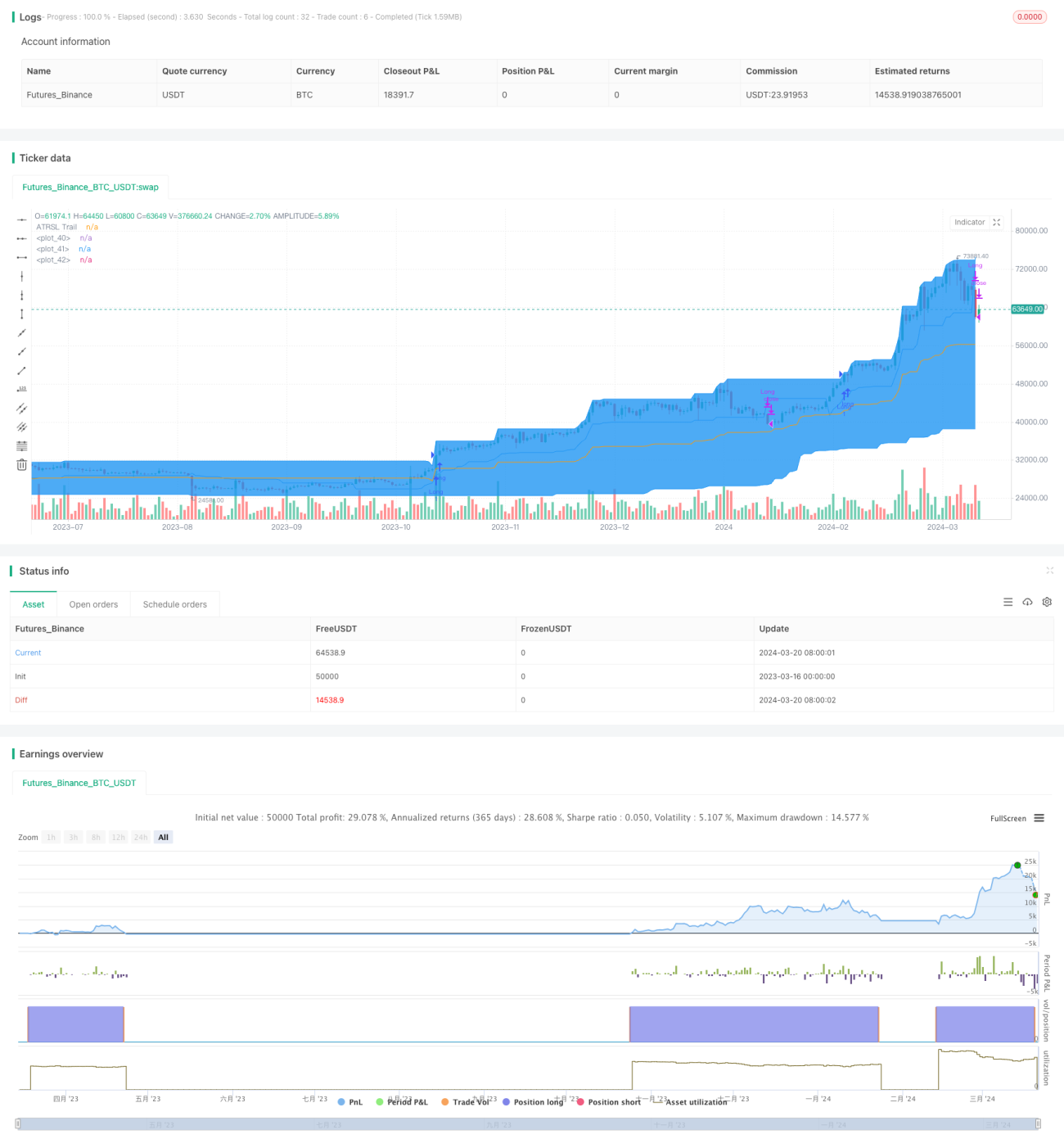

Strategi Penembusan Saluran Donchian adalah strategi perdagangan kuantitatif jenis pengikut arah aliran. Strategi ini menggunakan Saluran Donchian untuk menangkap arah aliran pasaran, sambil menggunakan Henti Rugi Bergerak ATRSL untuk mengawal risiko. Apabila harga menembusi garisan atas Saluran Donchian, strategi membuka posisi beli (long); apabila harga jatuh di bawah garisan Henti Rugi Bergerak ATRSL, strategi menutup posisi.

Prinsip Strategi

- Kira Saluran Donchian: Kira harga tertinggi dan harga terendah bagi tempoh

donLengthyang lalu berdasarkan parameterdonLengthyang dimasukkan pengguna, masing-masing sebagai garisan atasdonUpperdan garisan bawahdonLowerSaluran Donchian, manakala garisan tengahdonBasisadalah purata garisan atas dan bawah. - Kira Henti Rugi Bergerak ATRSL: Kira nilai ATR

SL2berdasarkan parameterAP2danAF2yang dimasukkan pengguna, kemudian laraskan harga henti rugi bergerakTrail2secara dinamik berdasarkan hubungan antara harga tutup semasaSCdan harga henti rugi bergerak sebelumnyaTrail2[1]. - Syarat buka posisi: Apabila harga tutup semasa menembusi ke atas garisan atas Saluran Donchian, buka posisi beli (long).

- Syarat tutup posisi: Apabila harga tutup semasa menembusi ke bawah garisan Henti Rugi Bergerak ATRSL, tutup posisi.

Kelebihan Strategi

- Pengikut arah aliran: Menggunakan Saluran Donchian untuk menentukan arah aliran, mampu menangkap arah aliran pasaran dengan berkesan.

- Henti rugi dinamik: Menggunakan Henti Rugi Bergerak ATRSL, dapat menyesuaikan kedudukan henti rugi secara dinamik berdasarkan turun naik pasaran, mengawal risiko.

- Parameter fleksibel: Pengguna boleh menyesuaikan parameter seperti

donLength,AP2danAF2mengikut keperluan masing-masing untuk mengoptimumkan prestasi strategi.

Risiko Strategi

- Risiko parameter: Tetapan parameter yang berbeza boleh menyebabkan prestasi strategi berbeza dengan ketara, memerlukan ujian belakang dan pengoptimuman parameter yang mencukupi.

- Risiko pasaran: Dalam pasaran yang berayun atau pembalikan arah aliran, strategi ini mungkin mengalami pengeluaran yang besar.

- Gelinciran dan kos dagangan: Perdagangan yang kerap boleh menyebabkan gelinciran dan kos dagangan yang tinggi, menjejaskan keuntungan strategi.

Arah Pengoptimuman

- Tambah penapis arah aliran: Dalam syarat buka posisi, boleh menambah indikator seperti ADX untuk menilai kekuatan arah aliran, hanya buka posisi apabila arah aliran jelas, meningkatkan kualiti buka posisi.

- Optimumkan henti rugi: Boleh cuba menggunakan kaedah henti rugi lain seperti henti rugi peratusan, henti rugi ATR, atau gabungkan pelbagai cara henti rugi untuk meningkatkan fleksibiliti henti rugi.

- Tambah pengurusan kedudukan: Laraskan saiz kedudukan secara dinamik berdasarkan turun naik pasaran dan risiko akaun, mengawal pendedahan risiko.

Kesimpulan

Strategi Penembusan Saluran Donchian adalah strategi pengikut arah aliran klasik, yang menangkap arah aliran melalui Saluran Donchian dan mengawal risiko menggunakan Henti Rugi Bergerak ATRSL. Kelebihan strategi ini adalah logik yang mudah dan jelas, mudah dilaksanakan dan dioptimumkan; kelemahannya adalah prestasi yang lemah dalam pasaran berayun dan pembalikan arah aliran, serta tetapan parameter yang sangat mempengaruhi prestasi strategi. Dalam aplikasi praktikal, modul seperti penapis arah aliran, pengoptimuman henti rugi dan pengurusan kedudukan boleh ditambah berdasarkan strategi asal untuk meningkatkan kestabilan dan keuntungan strategi. Pada masa yang sama, perlu memberi perhatian kepada mengawal kekerapan dagangan dan kos, serta menyesuaikan parameter strategi secara fleksibel mengikut ciri pasaran dan toleransi risiko sendiri.

- 1