RSI Stop Trailing Strategy Trading

Gambaran keseluruhan

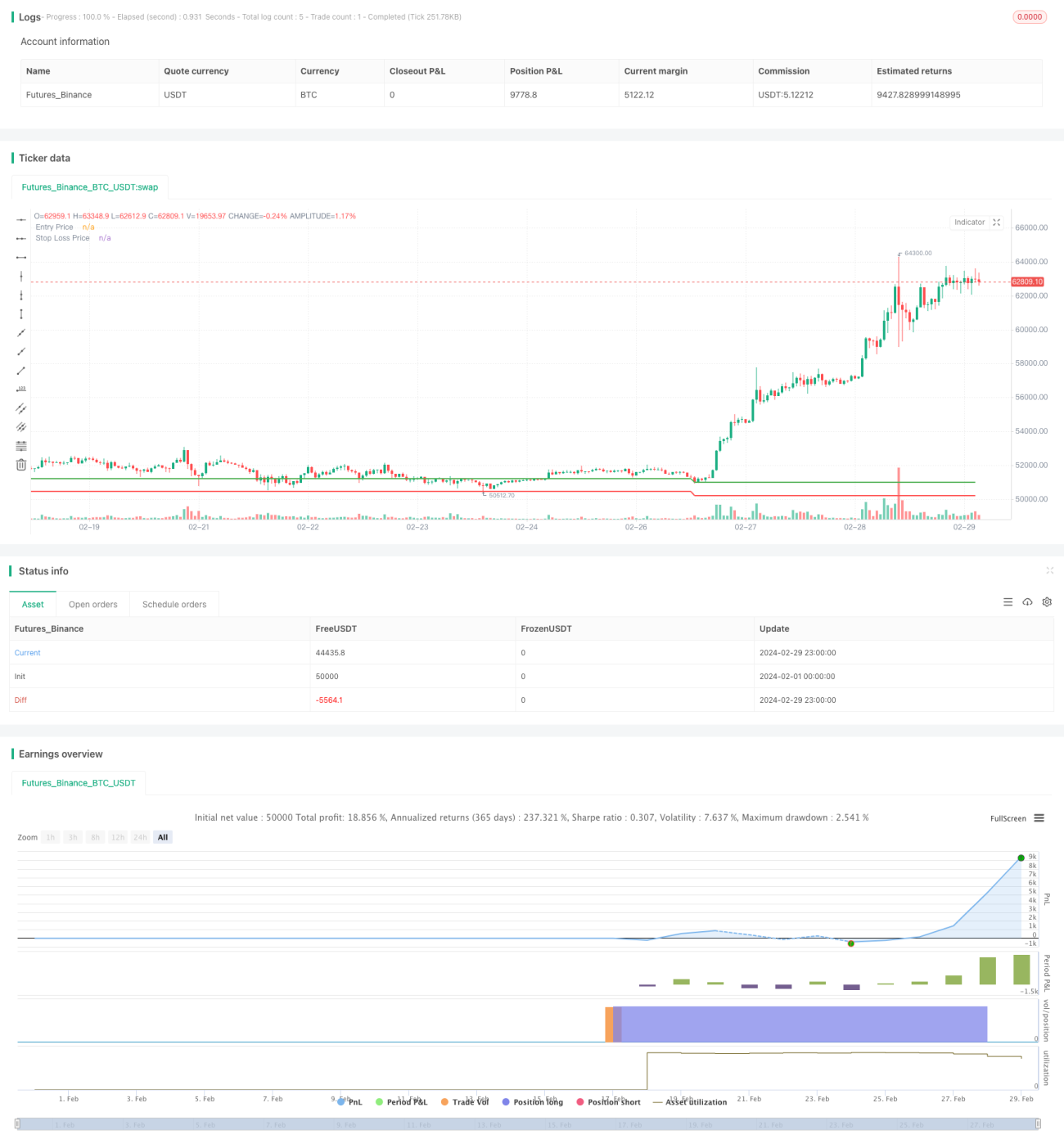

Strategi ini menggunakan indeks kekuatan relatif (RSI) untuk menilai keadaan pasaran yang berlebihan, apabila RSI kurang dari 30 untuk membuka lebih banyak kedudukan, dan menetapkan harga berhenti kerugian sebanyak 98.5% dari harga pembukaan. Gagasan utama strategi ini adalah memasuki pasaran apabila terdapat isyarat oversell, dan mengawal risiko dengan ketat, dan segera menutup posisi jika harga jatuh di bawah harga berhenti kerugian.

Prinsip Strategi

- Hitung RSI dengan menggunakan 14 garis K.

- Apabila RSI kurang daripada 30, ia memberi isyarat untuk menjual lebih banyak.

- Pada masa yang sama dengan pembukaan kedudukan, harga pembukaan kedudukan direkodkan, dan harga hentian dikira berdasarkan harga pembukaan kedudukan dan nisbah hentian ((1.5%)).

- Apabila harga jatuh di bawah harga hentikan kerugian, hentikan kerugian dengan segera.

- Selepas itu, anda perlu meletakkan semula harga pembukaan dan harga hentian untuk menunggu peluang pembukaan seterusnya.

Kelebihan Strategik

- Ia mudah difahami, logiknya jelas, dan sesuai untuk dipelajari dan digunakan oleh pemula.

- Mengendalikan risiko dengan ketat, menetapkan harga hentian kerugian, dan segera menutup kedudukan apabila harga hentian kerugian disentuh, untuk mengelakkan peningkatan kerugian sebanyak mungkin.

- Menggunakan RSI untuk menilai keadaan oversold, anda boleh memasuki pasaran tepat pada masanya selepas penurunan jangka pendek dan mengambil peluang untuk bangkit.

- Kod ringkas, cekap, pelaksanaan cepat, tidak akan terlepas isyarat transaksi.

Risiko Strategik

- RSI adalah indikator yang tertinggal, dan terdapat kemungkinan bahawa indikator telah dijual, tetapi harga masih terus menurun, dan pada masa ini masuk mungkin menghadapi risiko kerugian lebih lanjut.

- Kadar hentian tetap mungkin tidak dapat bertindak secara dinamik terhadap turun naik pasaran, dan dalam keadaan pasaran yang bergolak, hentian tetap mungkin menyebabkan hentian yang kerap dan kehilangan peluang untuk bangkit semula.

- Strategi yang tidak mempunyai matlamat keuntungan dan bergantung sepenuhnya pada stop loss untuk mengawal risiko boleh menyebabkan tahap keuntungan keseluruhan yang rendah.

Arah pengoptimuman strategi

- Di samping RSI, pengenalan petunjuk teknikal lain membantu penilaian untuk meningkatkan ketepatan isyarat, seperti MACD, KDJ dan lain-lain.

- Untuk mengoptimumkan nisbah hentian, anda boleh menguji nisbah hentian yang berbeza berdasarkan data sejarah untuk mencari tetapan hentian yang optimum.

- Berdasarkan penutupan kerugian, mekanisme penutupan kerugian dinamik seperti penutupan bergerak atau penutupan pengesanan menjadikan penutupan kerugian lebih fleksibel dan berkesan.

- Menetapkan sasaran keuntungan dan secara proaktif menebus kedudukan selepas mencapai tahap keuntungan tertentu, dan bukannya bergantung sepenuhnya pada stop loss.

ringkaskan

Strategi perdagangan pengesanan RSI dengan penunjuk RSI untuk menilai keadaan oversold, sambil menetapkan risiko kawalan ketat terhadap kadar stop loss tetap, konsep keseluruhan mudah difahami, sesuai untuk digunakan oleh pemula. Tetapi strategi ini juga mempunyai masalah ketinggalan, mekanisme stop loss yang mudah, tahap keuntungan yang tidak tinggi, dan perlu terus dioptimumkan dan diperbaiki dalam aplikasi sebenar, meningkatkan kestabilan dan keuntungan strategi.

- 1