Strategi Penjejakan Pembetulan Purata Bergerak

Gambaran Keseluruhan

Strategi ini menggunakan dua purata bergerak dengan tempoh yang berbeza untuk menangkap peluang pemulihan selepas pembetulan pasaran. Apabila harga berada di atas purata bergerak jangka panjang dan menunjukkan pembetulan ke arah purata bergerak jangka pendek, strategi membuka posisi beli, dan menutup posisi apabila harga kembali melebihi purata bergerak jangka pendek atau mencapai tahap stop loss. Strategi ini bertujuan untuk menjana keuntungan dalam pasaran yang mengikut trend dengan mencari peluang beli semasa pembetulan dalam trend.

Prinsip Strategi

- Kira dua purata bergerak dengan tempoh yang berbeza (MA1 dan MA2), di mana MA1 adalah purata bergerak jangka panjang dan MA2 adalah purata bergerak jangka pendek.

- Apabila harga penutup berada di atas MA1 dan di bawah MA2, tiada posisi semasa, dan masa semasa dalam tempoh dagangan yang ditetapkan, strategi membuka posisi beli.

- Catat harga buka buyPrice, dan kira harga stop loss stopPrice (iaitu penurunan peratus i_stopPercent daripada harga buka).

- Apabila harga penutup kembali melebihi MA2 dan i_lowerClose adalah false, ATAU harga penutup jatuh di bawah harga stop loss stopPrice, strategi menutup posisi.

- Jika i_lowerClose adalah true, tutup posisi apabila harga penutup lebih tinggi daripada MA2 dan harga penutup lilin sebelumnya lebih rendah daripada MA2.

Kelebihan Strategi

- Pengesanan trend: Dengan menilai hubungan kedudukan harga dengan purata bergerak jangka panjang, tentukan trend keseluruhan semasa dan cari peluang masuk dalam trend.

- Beli semasa pembetulan: Cari peluang beli apabila harga kembali ke purata bergerak jangka pendek dalam trend menaik, meningkatkan nilai untuk harga masuk.

- Perlindungan stop loss: Tetapkan tahap stop loss, tutup posisi secara automatik apabila harga bergerak bertentangan sehingga tahap tertentu, mengawal risiko penurunan dengan berkesan.

- Parameter fleksibel: Pengguna boleh menetapkan parameter seperti tempoh purata bergerak, peratusan stop loss, sama ada untuk menutup posisi apabila harga penutup lilin sebelumnya lebih rendah daripada purata bergerak jangka pendek, mengikut keutamaan mereka.

Risiko Strategi

- Pengoptimuman parameter: Tetapan parameter yang berbeza memberi kesan besar terhadap prestasi strategi. Pengoptimuman parameter dan ujian belakang perlu dijalankan dalam persekitaran pasaran yang berbeza untuk mencari kombinasi parameter terbaik.

- Pasaran berombak: Dalam pasaran berombak, harga sering turun naik antara purata bergerak jangka panjang dan jangka pendek, yang boleh menyebabkan strategi membuka dan menutup posisi dengan kerap, mengakibatkan kos dagangan yang tinggi.

- Pembalikan trend: Apabila trend pasaran berbalik, strategi mungkin mengalami kerugian berturut-turut. Pada ketika ini, perlu menilai pembalikan trend dengan menggabungkan penunjuk atau isyarat lain, dan menyesuaikan strategi tepat pada masanya.

- Peristiwa angsa hitam: Apabila berlaku peristiwa penting yang tidak dapat diramalkan dalam pasaran, ia boleh menyebabkan turun naik harga yang melampau, mencetuskan stop loss dan menyebabkan kerugian besar kepada strategi.

Arah Pengoptimuman Strategi

- Penilaian trend: Perkenalkan lebih banyak penunjuk penilaian trend sebelum membuka posisi, seperti ADX, untuk mengesahkan kekuatan dan arah trend semasa, meningkatkan ketepatan isyarat masuk.

- Stop loss dinamik: Laraskan tahap stop loss secara dinamik berdasarkan penunjuk seperti turun naik harga, ATR. Longgarkan stop loss apabila turun naik harga tinggi, dan ketatkan stop loss apabila turun naik harga rendah.

- Pengurusan saiz posisi: Laraskan saiz posisi setiap kali membuka secara dinamik berdasarkan kekuatan trend pasaran, turun naik harga, dsb. Besarkan saiz posisi apabila trend kuat dan turun naik sederhana, kecilkan saiz posisi apabila trend lemah atau turun naik terlalu tinggi.

- Lindung nilai beli dan jual: Pertimbangkan untuk memantau isyarat kedua-dua belah pasaran (beli dan jual) secara serentak, membuka posisi lindung nilai di pasaran atau kitaran yang berbeza untuk mengurangkan risiko keseluruhan strategi.

Kesimpulan

Strategi pembetulan purata bergerak menangkap peluang beli semasa pembetulan harga dalam trend menaik melalui hubungan kedudukan relatif dua purata bergerak dengan tempoh yang berbeza. Strategi ini sesuai untuk pasaran yang mengikut trend. Dengan menetapkan parameter dan stop loss yang sesuai, ia boleh menjana pulangan yang stabil dalam pasaran tren. Namun, strategi ini menghadapi risiko tertentu dalam pasaran berombak dan apabila trend berbalik. Dengan memperkenalkan lebih banyak penunjuk, mengoptimumkan pengurusan saiz posisi dan stop loss dinamik, prestasi dan kestabilan strategi ini boleh dipertingkatkan lagi.

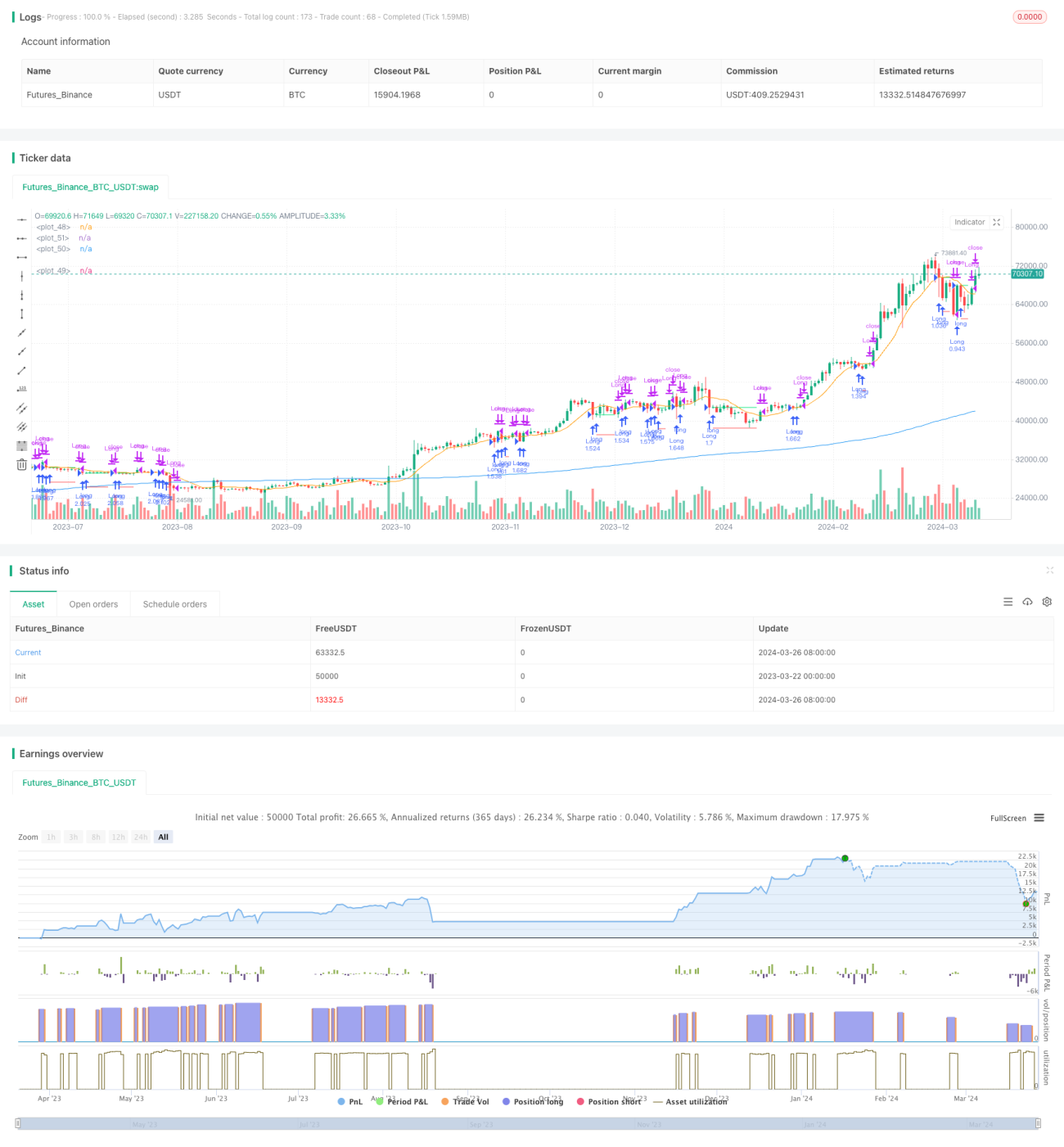

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © contapessoal_ivan

// @version=5

strategy("Pullback Strategy", - 1