Strategi Purata Bergerak Adaptif Saluran Gaussian

Gambaran Keseluruhan

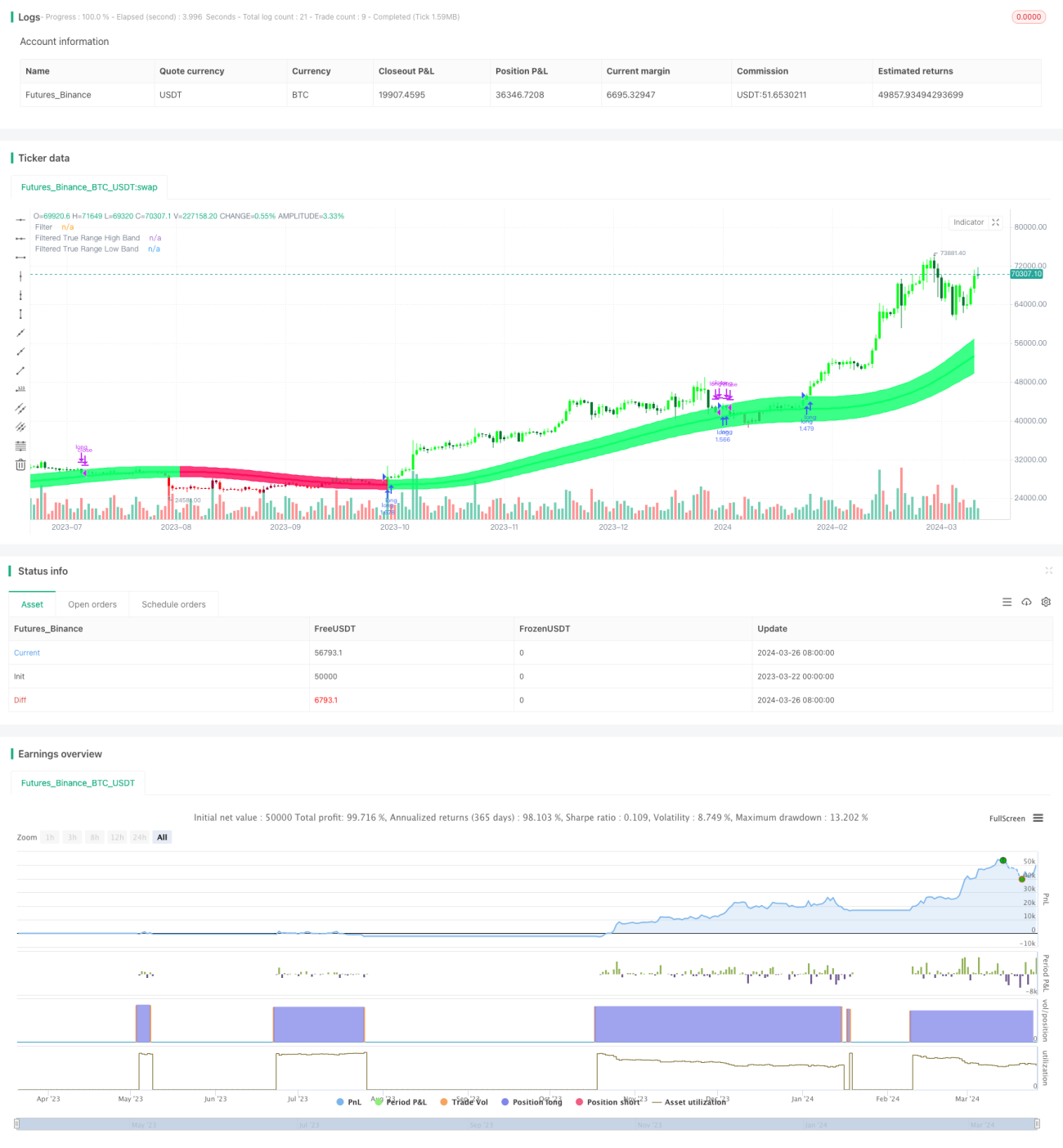

Strategi Purata Bergerak Suai Suai Saluran Gaussian ialah strategi perdagangan kuantitatif yang menggunakan teknik penapisan Gaussian dan penetapan parameter suai suai. Strategi ini berdasarkan teori penapis Gaussian yang dicadangkan oleh John Ehlers, dengan melakukan beberapa pengiraan purata bergerak eksponen pada data harga untuk menghasilkan isyarat dagangan yang lancar dan suai suai. Inti strategi ialah membina saluran harga yang diselaraskan secara dinamik, di mana jalur atas dan bawah diperoleh dengan menambah dan menolak julat turun naik sebenar daripada harga yang telah ditapis Gaussian. Apabila harga menembusi jalur atas, ia membeli, dan apabila menembusi jalur bawah, ia menjual. Pada masa yang sama, strategi ini juga memperkenalkan parameter tempoh masa, yang membolehkan penetapan masa mula dan tamat operasi strategi secara fleksibel, meningkatkan kepraktisan strategi.

Prinsip Strategi

Prinsip strategi Saluran Gaussian Suai Suai adalah seperti berikut:

- Mengira nilai penapisan Gaussian harga. Berdasarkan kitaran persampelan dan bilangan kutub yang ditetapkan oleh pengguna, parameter Beta dan Alpha dikira, kemudian penapisan Gaussian bertahap dilakukan pada data harga untuk mendapatkan siri harga yang telah dilicinkan.

- Mengira nilai penapisan Gaussian bagi julat turun naik sebenar. Proses penapisan Gaussian yang sama dilakukan pada julat turun naik sebenar harga untuk mendapatkan siri julat turun naik yang licin.

- Membina saluran Gaussian. Dengan harga yang telah ditapis Gaussian sebagai jalur tengah, jalur atas diperoleh dengan menambah hasil darab julat turun naik sebenar dengan gandaan yang ditetapkan pengguna pada jalur tengah, dan jalur bawah diperoleh dengan menolak nilai tersebut, membentuk saluran dinamik.

- Menjana isyarat dagangan. Apabila harga menembusi ke atas jalur atas saluran, isyarat beli dihasilkan; apabila harga menembusi ke bawah jalur bawah saluran, isyarat jual dihasilkan.

- Memperkenalkan parameter tempoh masa. Pengguna boleh menetapkan masa mula dan tamat operasi strategi, dan dalam tempoh masa tersebut strategi akan beroperasi berdasarkan isyarat dagangan.

Analisis Kelebihan

Strategi Saluran Gaussian Suai Suai mempunyai kelebihan berikut:

- Kebolehsuaian yang tinggi. Strategi menggunakan parameter yang diselaraskan secara dinamik, mampu menyesuaikan diri dengan keadaan pasaran dan instrumen dagangan yang berbeza, tanpa memerlukan pelarasan manual yang kerap.

- Pengesanan trend yang baik. Dengan membina saluran harga, strategi dapat mengesan dan mengikuti trend pasaran dengan berkesan, mengelakkan isyarat palsu dalam pasaran yang berombak.

- Kelicinan yang baik. Menggunakan teknik penapisan Gaussian untuk melicinkan data harga beberapa kali, menghilangkan sebahagian besar bunyi pasaran, menjadikan isyarat dagangan lebih boleh dipercayai.

- Fleksibiliti yang tinggi. Pengguna boleh melaraskan parameter strategi mengikut keperluan, seperti kitaran persampelan, bilangan kutub, gandaan turun naik, dan lain-lain untuk mengoptimumkan prestasi strategi.

- Kepraktisan yang tinggi. Memperkenalkan parameter tempoh masa membolehkan strategi beroperasi dalam julat masa yang ditentukan, memudahkan aplikasi dagangan sebenar dan kajian ujian semula.

Analisis Risiko

Walaupun strategi Saluran Gaussian Suai Suai mempunyai banyak kelebihan, ia masih menghadapi risiko tertentu:

- Risiko penetapan parameter. Penetapan parameter yang tidak sesuai boleh menyebabkan strategi gagal atau berprestasi buruk, oleh itu perlu diuji dan dioptimumkan berulang kali dalam aplikasi sebenar.

- Risiko peristiwa mendadak. Menghadapi peristiwa besar yang mendadak, strategi mungkin tidak dapat bertindak balas dengan tepat tepat pada masanya, menyebabkan kerugian.

- Risiko overfitting. Jika parameter terlalu sesuai dengan data sejarah, strategi mungkin berprestasi buruk pada masa hadapan, perlu mengimbangi prestasi dalam sampel dan luar sampel.

- Risiko arbitraj. Strategi ini sesuai terutamanya untuk pasaran bertrend, dalam pasaran yang berombak jika kerap berdagang, ia mungkin menghadapi risiko arbitraj yang besar.

Arah Pengoptimuman

Arah pengoptimuman untuk strategi Saluran Gaussian Suai Suai termasuk:

- Pengoptimuman parameter dinamik. Dengan memperkenalkan teknik seperti pembelajaran mesin, pengoptimuman automatik dan pelarasan dinamik parameter strategi dapat dicapai, meningkatkan kebolehsuaian.

- Penggabungan pelbagai faktor. Menggabungkan penunjuk teknikal atau faktor lain yang berkesan dengan saluran Gaussian untuk membentuk isyarat dagangan yang lebih kukuh.

- Pengoptimuman pengurusan kedudukan. Menambah peraturan pengurusan kedudukan dan pengurusan modal yang munasabah ke atas strategi untuk mengawal penurunan dan risiko.

- Kerjasama pelbagai instrumen. Meluaskan strategi kepada beberapa instrumen dagangan yang berbeza, mempelbagaikan risiko melalui peruntukan aset dan analisis korelasi.

Kesimpulan

Strategi Saluran Gaussian Suai Suai ialah strategi perdagangan kuantitatif berdasarkan penapisan Gaussian dan parameter suai suai, menjana isyarat dagangan yang lancar dan boleh dipercayai dengan membina saluran harga secara dinamik. Strategi ini mempunyai kelebihan seperti kebolehsuaian tinggi, pengesanan trend yang baik, kelicinan tinggi, fleksibiliti besar, dan kepraktisan tinggi, tetapi juga menghadapi risiko seperti penetapan parameter, peristiwa mendadak, overfitting, dan arbitraj. Pada masa hadapan, strategi boleh diperbaiki dan ditingkatkan lagi dari segi pengoptimuman parameter dinamik, penggabungan pelbagai faktor, pengoptimuman pengurusan kedudukan, dan kerjasama pelbagai instrumen.

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Gaussian Channel Strategy v1.0", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1)

// Date condition inputs- 1