Strategi Pengesanan Trend Saluran Gaussian

Gambaran Keseluruhan

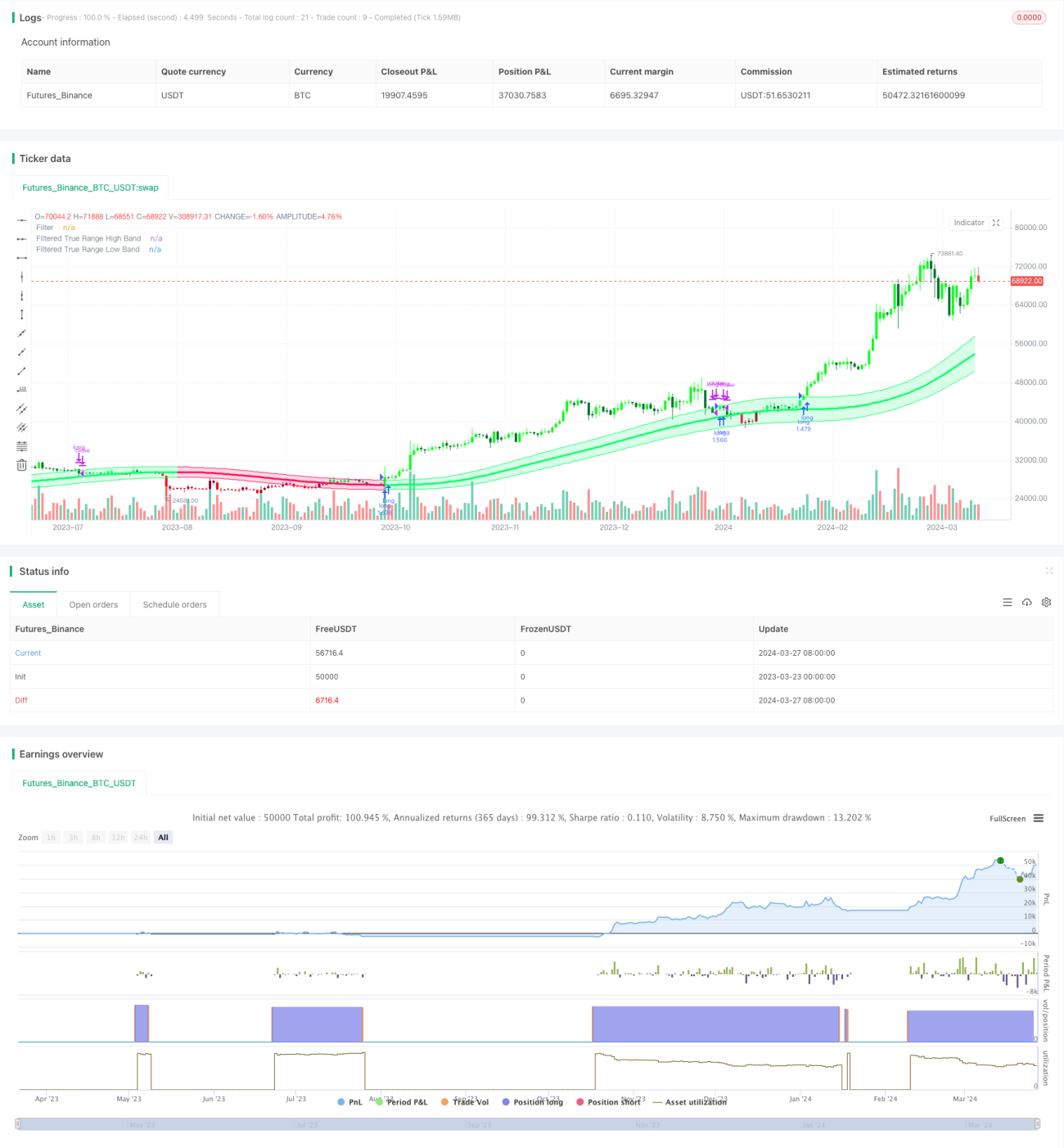

Strategi penjejakan trend Gaussian Channel ialah strategi dagangan penjejakan trend berdasarkan penunjuk Gaussian Channel. Strategi ini bertujuan untuk menangkap arah aliran utama pasaran, membeli dan memegang kedudukan semasa arah aliran menaik, dan menutup kedudukan serta memerhati semasa arah aliran menurun. Strategi menggunakan penunjuk Gaussian Channel untuk mengenal pasti arah dan kekuatan trend, dengan menganalisis hubungan harga dengan jalur atas dan bawah saluran untuk menentukan masa beli dan jual. Matlamat utama strategi adalah untuk mendapatkan sebanyak mungkin keuntungan semasa trend berterusan, sambil cuba mengelakkan dagangan yang kerap dalam pasaran yang tidak menentu.

Prinsip Strategi

Teras strategi penjejakan trend Gaussian Channel ialah penunjuk Gaussian Channel, yang dicadangkan oleh Ehlers, alat analisis trend yang menggabungkan teknik penapisan Gaussian dan True Range. Penunjuk pertama sekali mengira nilai β dan α berdasarkan tempoh sampel dan bilangan kutub, kemudian menapis data untuk mendapatkan lengkung yang lancar (jalur tengah). Seterusnya, strategi menggunakan True Range yang dilicinkan didarab dengan gandaan untuk mendapatkan saluran atas dan bawah. Apabila harga menembusi ke atas/ke bawah jalur atas/bawah saluran, isyarat beli/jual dihasilkan. Selain itu, strategi juga menyediakan fungsi untuk mengurangkan kelewatan penunjuk, serta mod tindak balas pantas.

Kelebihan Strategi

- Penjejakan trend: Strategi ini mahir dalam menangkap arah aliran utama pasaran, melabur mengikut arah trend, membantu memperoleh pulangan yang stabil dalam jangka masa panjang.

- Mengurangkan kekerapan dagangan: Strategi hanya memasuki pasaran apabila trend disahkan, mengekalkan kedudukan semasa trend berterusan, dengan itu mengurangkan bilangan dagangan yang tidak perlu dan kos dagangan.

- Mengurangkan kelewatan: Melalui mod pengurangan kelewatan dan mod tindak balas pantas, strategi dapat bertindak balas terhadap perubahan pasaran dengan lebih cepat.

- Parameter fleksibel: Pengguna boleh melaraskan parameter strategi mengikut keperluan mereka, seperti tempoh sampel, bilangan kutub, gandaan True Range, dsb., untuk mengoptimumkan prestasi strategi.

Risiko Strategi

- Risiko pengoptimuman parameter: Tetapan parameter yang tidak sesuai boleh menyebabkan prestasi strategi yang lemah. Disyorkan untuk menjalankan pengoptimuman parameter dan ujian balik dalam persekitaran pasaran yang berbeza untuk mencari gabungan parameter terbaik.

- Risiko perubahan trend: Apabila arah aliran pasaran berubah secara mendadak, strategi mungkin mengalami penarikan balik yang besar. Risiko boleh dikawal dengan menetapkan stop loss atau memperkenalkan penunjuk lain.

- Risiko pasaran tidak menentu: Dalam pasaran yang tidak menentu, strategi mungkin menghasilkan isyarat dagangan yang kerap, menyebabkan kerugian. Isyarat boleh ditapis dengan mengoptimumkan parameter atau menggabungkan penunjuk teknikal lain.

Arah Pengoptimuman Strategi

- Memperkenalkan penunjuk teknikal lain: Menggabungkan penunjuk trend atau ayunan lain, seperti MACD, RSI, dsb., untuk meningkatkan ketepatan dan kebolehpercayaan isyarat.

- Pengoptimuman parameter dinamik: Melaraskan parameter strategi secara dinamik berdasarkan perubahan keadaan pasaran untuk menyesuaikan diri dengan persekitaran pasaran yang berbeza.

- Menambah modul kawalan risiko: Menetapkan peraturan stop loss dan take profit yang munasabah untuk mengawal risiko setiap dagangan dan tahap penarikan balik keseluruhan.

- Analisis pelbagai jangka masa: Menggabungkan isyarat dari tempoh masa yang berbeza, seperti harian, 4 jam, dsb., untuk mendapatkan maklumat pasaran yang lebih komprehensif.

Kesimpulan

Strategi penjejakan trend Gaussian Channel ialah strategi dagangan penjejakan trend berdasarkan teknik penapisan Gaussian, menangkap arah aliran utama pasaran untuk memperoleh pulangan yang stabil dalam jangka masa panjang. Strategi menggunakan penunjuk Gaussian Channel untuk mengenal pasti arah dan kekuatan trend, sambil menyediakan fungsi pengurangan kelewatan dan tindak balas pantas. Kelebihan strategi terletak pada keupayaan penjejakan trend yang baik dan kekerapan dagangan yang rendah, tetapi ia juga menghadapi risiko seperti pengoptimuman parameter, perubahan trend dan pasaran tidak menentu. Pada masa hadapan, strategi boleh dioptimumkan dengan memperkenalkan penunjuk teknikal lain, pengoptimuman parameter dinamik, menambah modul kawalan risiko dan analisis pelbagai jangka masa untuk meningkatkan lagi keteguhan dan keuntungannya.

/*backtest

start: 2023-03-23 00:00:00

end: 2024-03-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Gaussian Channel Strategy v2.0", overlay=true, calc_on_every_tick=false, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

//------------------------------------------------------------------------------------------------------------------------------------------------------------------ 1